GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Ramsey-Modelle

Übersicht

zuletzt besuchte Definitionen...

2. Modell: Die Produktion von Y(t) geschieht mit physischem Kapital K(t) und Arbeit L(t) unter neoklassichen Annahmen, sodass Y(t)=F(K(t),L(t)) und y=Y/L=f(k). Bevölkerungswachstum vollzieht sich mit exogener Rate n, sodass die Bevölkerungsgröße zum Zeitpunkt t, L(t)=ent (mit L(0)=1) entspricht. Die Abschreibungsrate von physischem Kapital betträgt 0<δ<1. Ein repräsentativer Haushalt zieht Nutzen aus dem Konsum pro Kopf, c(t)=C(t)/L(t), der Periode t, sodass der Nutzen zum Zeitpunkt t, u(c(t)) beträgt. Ferner gilt: u'(c(t))>0 und u''(c(t))<0. Jeder Haushalt zieht Nutzen aus dem Nutzen seiner Nachfahren, welcher mit der Zeitpräferenzrate ρ diskontiert wird. Damit maximiert jeder Haushalt den Barwert des Nutzens aller Nachfahren:

Um zu verhindern, dass U einen Wert von unendlich annimmt, wenn t→∞ muss gefordert werden, dass ρ>n. Agenten beziehen Lohneinkommen w(t) aus dem lohnunelastischem Arbeitsangebot einer Zeiteinheit pro Periode und Zinseinkünfte auf Vermögen pro Kopf a(t). Das Vermögen eines Haushalts verhändert sich mit seiner Ersparnis, also der Differenz zwischen Einkommen und Konsum. Damit ergibt sich für die Veränderung des Vermögens pro Kopf über die Zeit

Um zu verhindern, dass sich der Haushalt fortwährend verschuldet (da/dt<0) muss gefordert werden, dass der Gegenwartswert aller Vermögenswerte nichtnegativ ist. Dies leistet die sogenannte No-Ponzi-game Bedingung. Sie verhindert, dass ein Haushalt sich nach einem Schneeballsystem verschuldet

Gelöst wird dieses Optimierungsproblem mit der Hamilton-Funktion (hier in Gegenwartswerten)

wobei a(0)=a0gegeben ist. Die Variable ν(t) wird als Kozustandsvariable bezeichnet und repräsentiert den Gegenwartswert des Schattenpreises des Einkommens. Als zweite Randbedingung muss beachtet werden, dass der Wert des Vermögens asymptotisch gegen Null geht. Dieses stellt die sog. Transversaltitätsbedingung

sicher. Transversaltitätsbedingung und No-Ponzi-Game-Bedingung induzieren, dass der Haushalt weder Schulden noch Vermögen übrig lässt.

Die Bedingungen 1. Ordnung für ein Maximum lauten

Um analytische Lösungen zu erhalten wird üblicherweise unterstellt, dass u(c)=[c1-θ-1]/[1-θ] , wobei θ den Kehrwert der intertemporalen Substitutionselastizität angibt, sodass man aus den beiden obigen Gleichungen folgende Wachstumsrate des Konsums erhält

,

,

wobei unter vollständiger Konkurrenz gilt r(t)=f'(k(t))-δ. Diese Gleichung wird auch Keynes-Ramsey-Rule genannt. Sie ist letztlich Ausfluss der intertemopralen Nutzenmaximierung i.d.S., dass der Grenznutzen aus heutigem Konsum dem Barwert des Grenznutzen aus zukünftigen Konsum entsprechen muss, sodass es nicht mehr möglich ist, durch eine andere Gestaltung des Konsumprofils eine Wohlfahrtserhöhung zu erreichen. Ferner ist die Wachstumsrate des Konsums solange positiv, wie der Zins größer ist als die Zeitpräferenzrate, d.h. solange, wie die Kompensation des Kapitalmarktes für Konsumverzicht größer ist als die individuelle Minderschätzung zukünftiger Bedürfnisse. Dann ist es sinnvoll zu sparen, was zukünftige Konsummöglichkeiten erhöt. Da es keine Anlagealternativen gibt, muss das Vermögen pro Kopf dem Kapitalbestand pro Kopf entsprechen, also a(t)=k(t). Damit folgt aus der Budgetrestriktion des repräsentativen Haushalts

und die Transversaltätsbedingung lautet jetzt

3. Optimales Wachstum (Planerlösung): Gesucht wird hier die sozial optimale Lösung, d.h. es wird überprüft, ob neben der oben beschriebenen Lösung ein optimum optimorum existiert. Das Optimierungsproblem sucht jetzt diejenige Kapitalintensität, welche die Wohlfahrt des repräsentativen Haushalts maximiert unter Berücksichtigung der Ressourcenrestriktion der gesamten Ökonomie. Diese entspricht ebenfalls

.

Weil diese Ramsey-Ökonomie keine Externalitäten aufweist, welche der repräsentative Haushalt in seiner dezentralen Lösung nicht auch berücksichtigen würde, fallen hier die sozial optimale Lösung und die dezentrale Lösung zusammen.

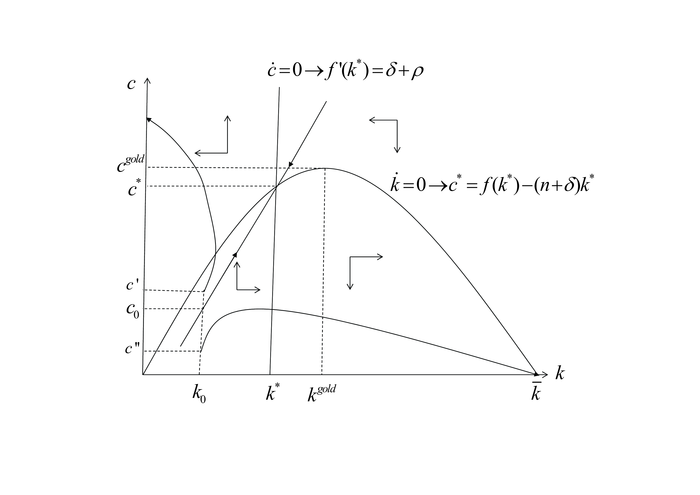

4. Dynamik und Steady State: Die Dynamik der Ökonomie wird durch ein zweidimensionales Differentialgleichungssystem in  und

und  beschrieben. Im Steady State muss gelten:

beschrieben. Im Steady State muss gelten:

. Für

. Für  ergibt sich c=f(k)-(n+δ)k und folglich eine umgekehrt u-förmige Beziehung zwischen c und k und damit ein k*=kgold, welches mit maximalem Steady-State-Konsum einhergeht (siehe auch goldene Regel der Kapitalakkumulation und Solow-Modell). Die sich tatsächlich einstellende Lösung ergibt sich allerdings aus dem Schnittpunkt der -Isokline mit der senkrechten

ergibt sich c=f(k)-(n+δ)k und folglich eine umgekehrt u-förmige Beziehung zwischen c und k und damit ein k*=kgold, welches mit maximalem Steady-State-Konsum einhergeht (siehe auch goldene Regel der Kapitalakkumulation und Solow-Modell). Die sich tatsächlich einstellende Lösung ergibt sich allerdings aus dem Schnittpunkt der -Isokline mit der senkrechten  -Isokline. Dieser Schnittpunkt muss sich immer links von kgold befinden, weil sonst die Transversalitätsbedingung verletzt wird. Denn in kgold gilt:

-Isokline. Dieser Schnittpunkt muss sich immer links von kgold befinden, weil sonst die Transversalitätsbedingung verletzt wird. Denn in kgold gilt:

.

.

Dementsprechend ist der Exponent in der Transversalitätsbedingung Null, sodass für k*=kgold der Grenzwert nicht Null ist. Damit kann ineffizientes Übersparen im Gegensatz zum Solow-Modell und dem Diamond-Modell (Generationenmodelle) nicht auftreten. impliziert die sogenannte modifizierte goldene Regel

.

.

Die Abbildung zeigt, dass der Steady State zwar eindeutig ist, aber sattelpunktstabil, d.h. er kann hier nur von zwei Seiten entlang des Sattelpunktpfades erreicht werden. Dies erfordert, dass zu jedem Startwert von k, k(0)=k0, ein Konsumniveau c(0)=c0 gewält werden muss, welches sicherstellt, dass man entlang des Sattelpunktpfades in den Steady State konvergiert. Entlang dieses Sattelpunktpfades steigt die Kapitalintensität und der Konsum. Gleichzeitig fällt der Zins, sodass die Wachstumsrate des Konsums gemäß der Keynes-Ramsey-Rule fällt und im Steady State schließlich Null beträgt. In der Tat ist auch kein anderer Pfad zulässig. Würde ein zu kleines Konsumniveau gewählt werden (c(0)=c''), würde der Konsum in endlicher Zeit Null erreichen und eine maximale Kapitalintensität  erreicht werden. Diese verletzt aber genauso wie kgold die Transversaltitätsbedingung. Ferner ist ein Konsumniveau von 0 nicht wohlfahrtsmaximierend. Wäre der anfängliche Konsum zu hoch (c(0)=c'), würde die Kapitalintensität in endlicher Zeit Null erreichen, was einen Output von Null und ein Konsumniveau von ebenfalls Null bedeuten würde, was offensichtlich auch nicht mit einem Wohlfahrtsmaximum kompatibel ist. Das Ramsey-Modell ist damit in der Lage Überakkumulation von Kapital auszuschließen.

erreicht werden. Diese verletzt aber genauso wie kgold die Transversaltitätsbedingung. Ferner ist ein Konsumniveau von 0 nicht wohlfahrtsmaximierend. Wäre der anfängliche Konsum zu hoch (c(0)=c'), würde die Kapitalintensität in endlicher Zeit Null erreichen, was einen Output von Null und ein Konsumniveau von ebenfalls Null bedeuten würde, was offensichtlich auch nicht mit einem Wohlfahrtsmaximum kompatibel ist. Das Ramsey-Modell ist damit in der Lage Überakkumulation von Kapital auszuschließen.

Die Kapitalintensität verhält sich während des Anpassungsprozesses an den Steady State qualitativ genauso wie im Solow-Modell. Änderungen von Bevölkerungswachstum und Präferenzparametern, die die Ersparnis verändern, haben verglichen zum Solow-Modell qualitativ symmetrische Effekte. Der Steady State wegen der neoklassichen Produktionsfunktion durch Nullwachstum der Pro-Kopfgrößen gekennzeichnet.

{kind=link}

{kind=link}