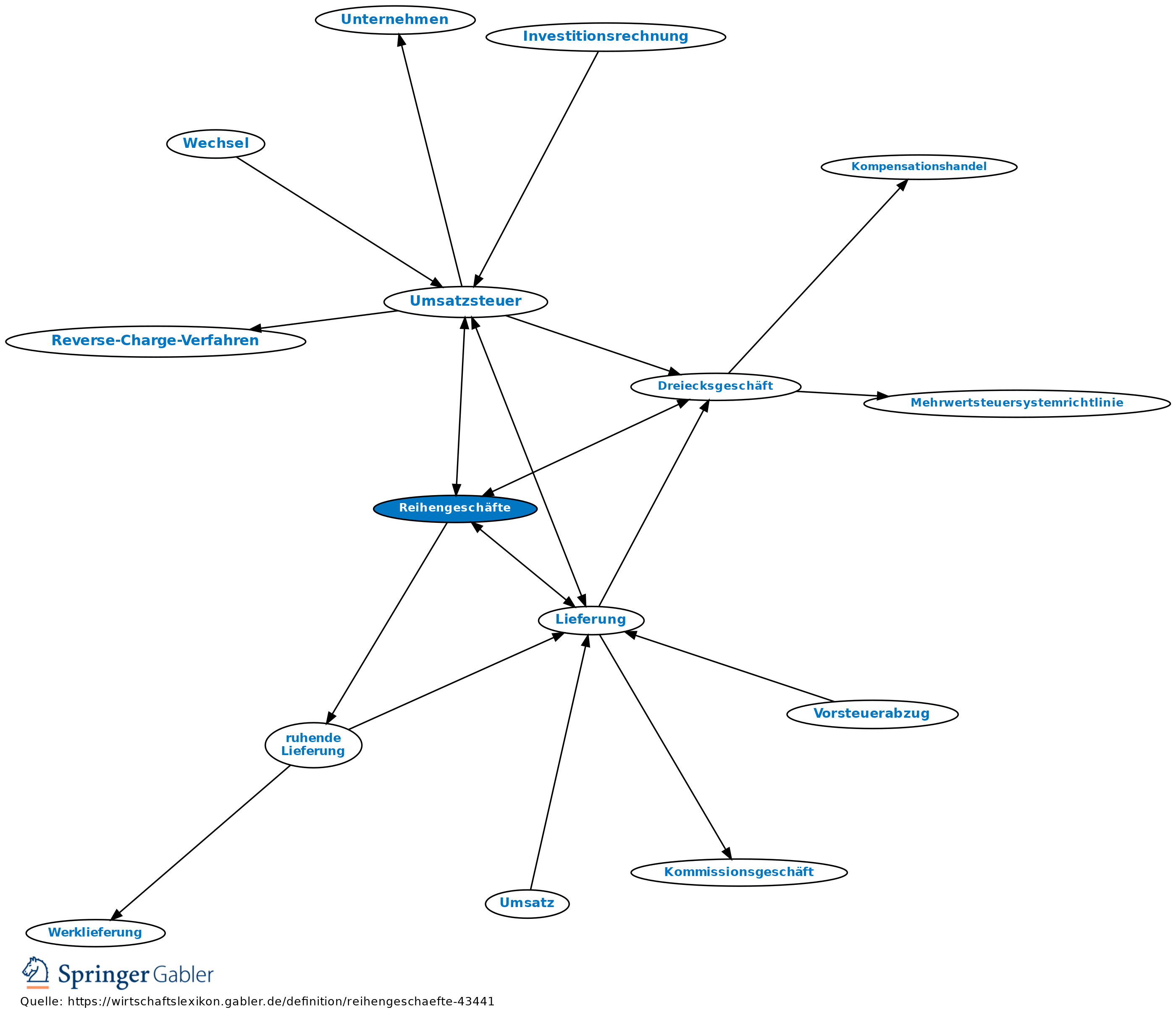

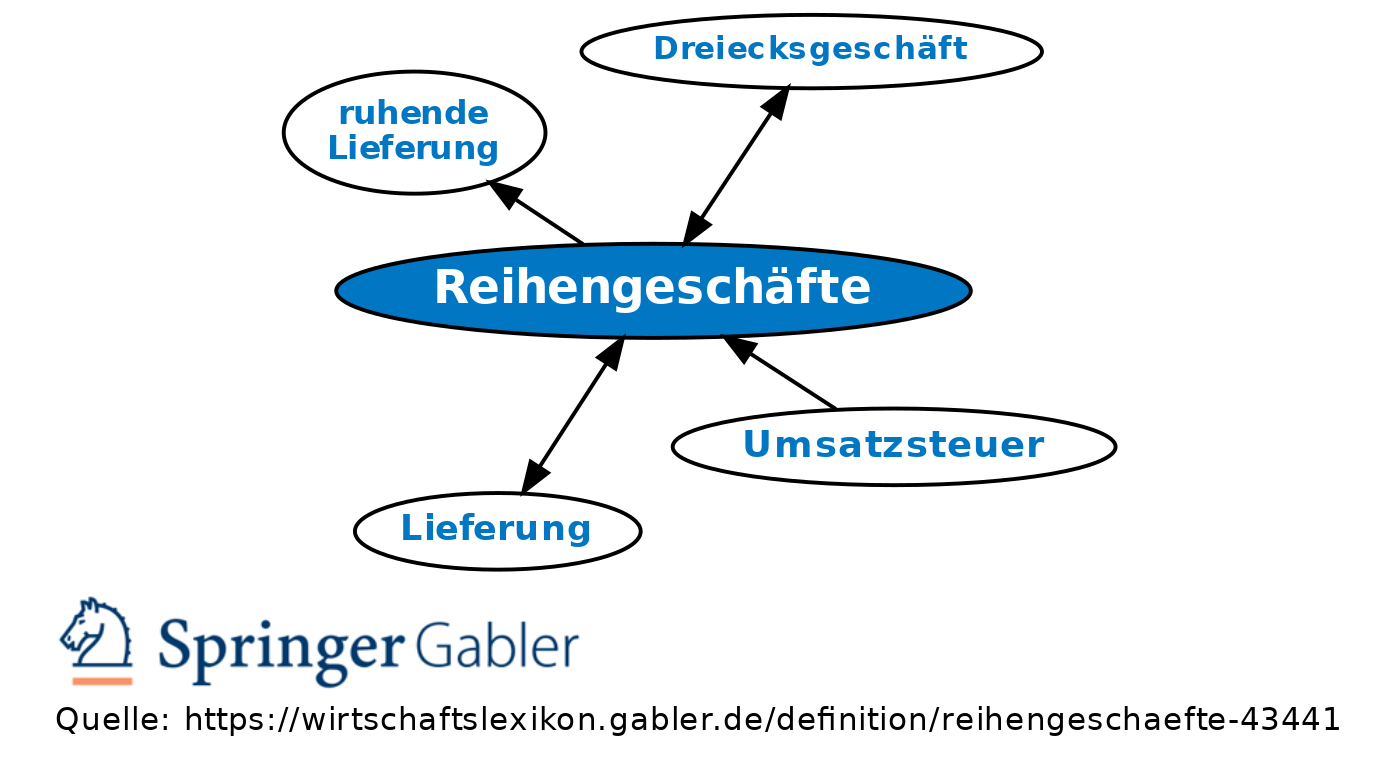

Reihengeschäfte

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Umsatzgeschäfte mehrerer Unternehmer über denselben Liefergegenstand, bei denen der Gegenstand auf direktem Wege vom ersten Unternehmer an den letzten Abnehmer in der Reihe befördert oder versendet wird (§ 3 VI UStG). Die Beförderung/Versendung kann auch durch einen Abnehmer erfolgen, d.h. die Ware kann auch durch den Letztabnehmer beim ersten Unternehmer abgeholt werden oder von einem Unternehmer innerhalb der Reihe beim ersten Unternehmer abgeholt und von dort zum letzten Abnehmer transportiert werden.

2. Umsatzsteuerliche Behandlung: Beim Reihengeschäft ist die Beförderung/Versendung der Ware vom ersten Unternehmer hin zum letzten Abnehmer nur einem der betreffenden Liefergeschäfte zuzuordnen. Demzufolge ist nur diese Lieferung als „bewegte” Lieferung anzusehen, für die sich der Ort der Lieferung nach § 3 VI UStG bestimmt. Für die davor und dahinter liegenden Liefergeschäfte in der Kette wird der Ort der Lieferung als Ort von ruhenden Lieferungen gemäß § 3 VII UStG am Anfangsort bzw. Endort der Warenbewegung bestimmt; zugrunde liegt die Vorstellung, dass diese Lieferungen zeitlich in logischen Sekunden vor bzw. hinter der bewegten Lieferung stattfinden und die Ware daher bei diesen Lieferungen noch keine Bewegung bzw. keine Bewegung mehr aufweisen kann. Holt ein Unternehmer innerhalb der Unternehmerkette die Ware beim ersten Unternehmer ab und bringt sie zum letzten Abnehmer, dann existiert ein faktisches Wahlrecht: Die Warenbewegung wird der Lieferung an diesen Unternehmer zugeordnet, es sei denn, er weist nach, dass er die Beförderung der Ware in seiner Eigenschaft als Lieferant seines Kunden ausgeführt hat.

3. Sonderregelungen existieren für ein innergemeinschaftliches Dreiecksgeschäft (§ 25b UStG).

{kind=link}

{kind=link}