Werklieferung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

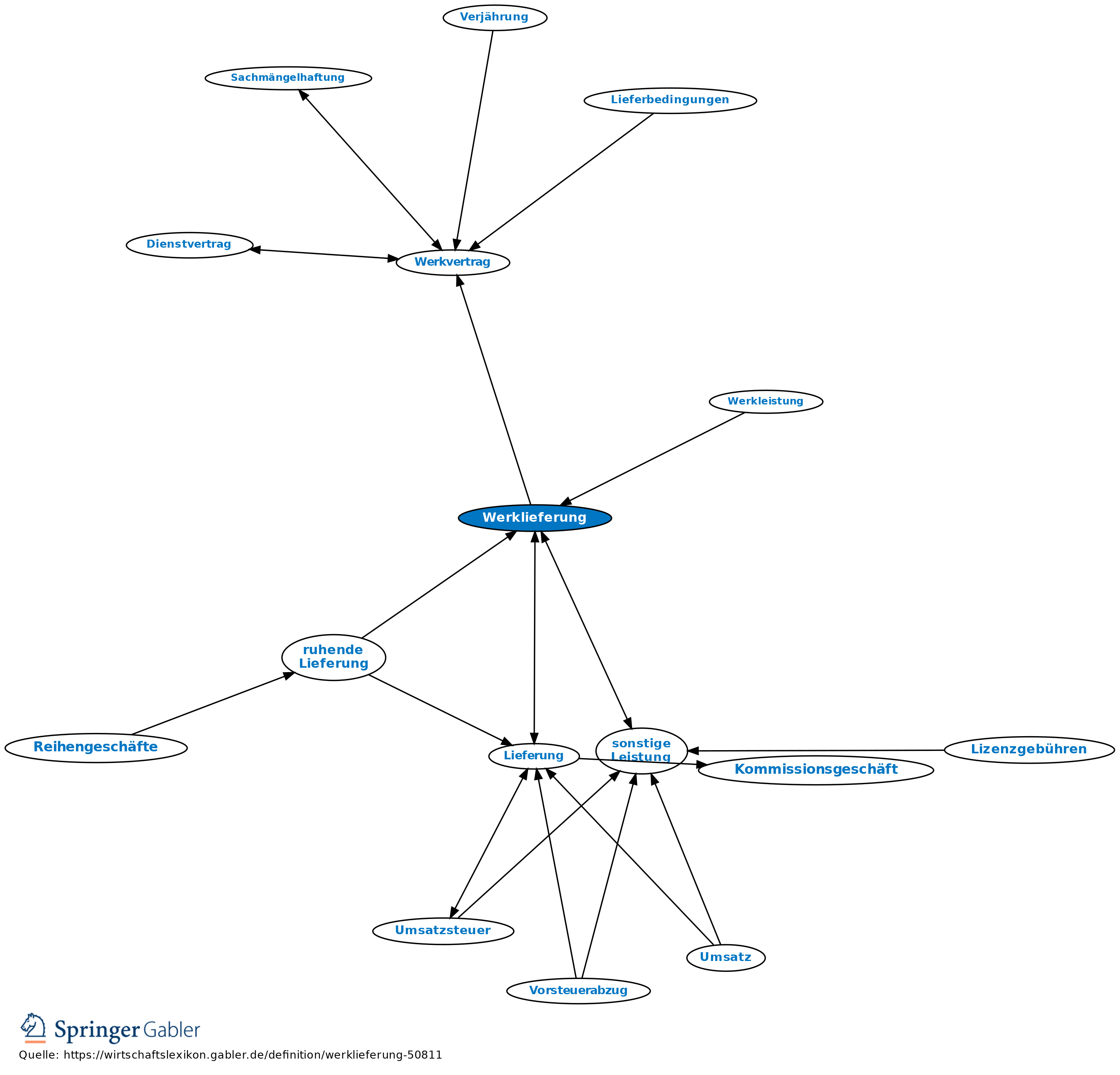

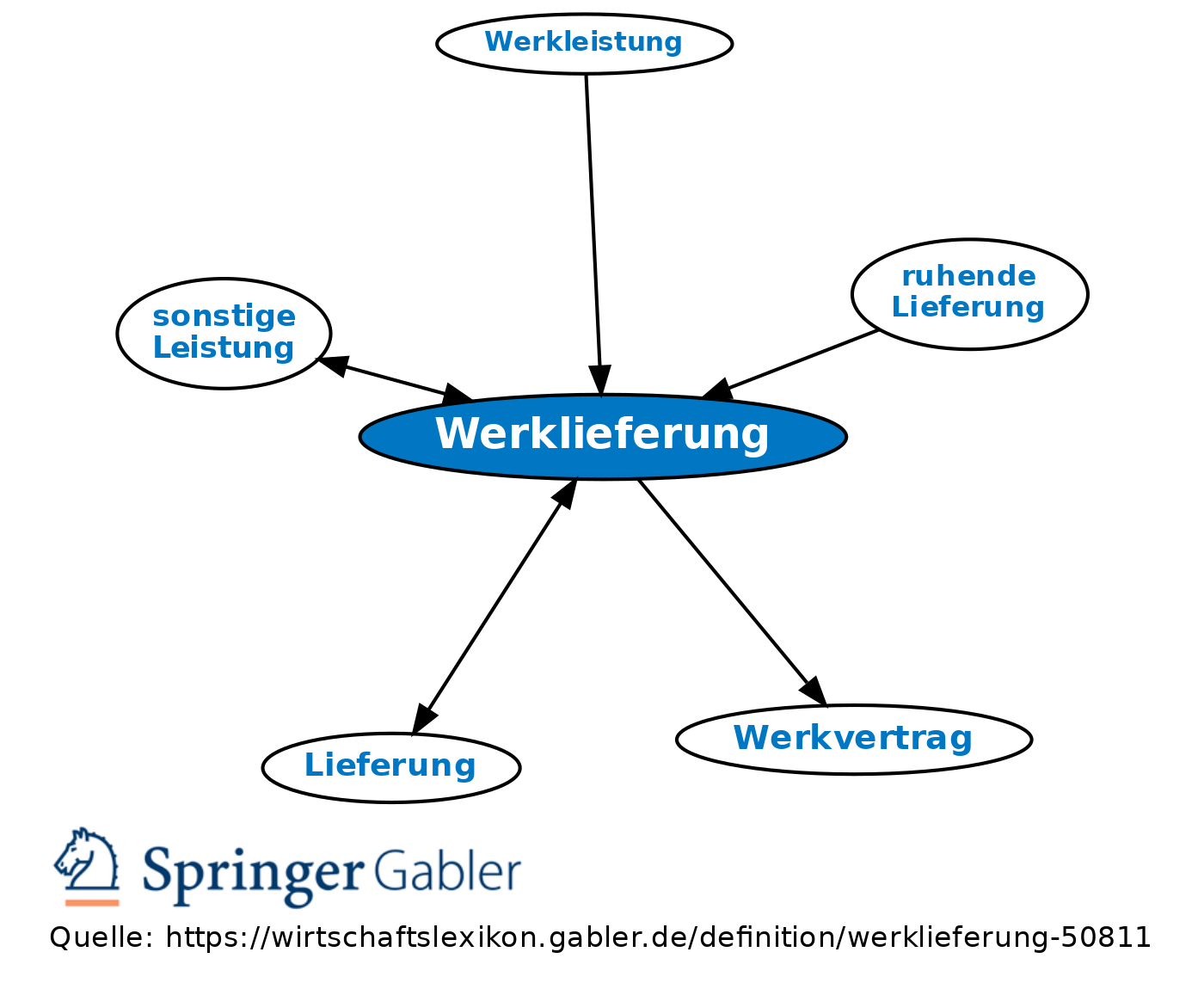

Begriff aus dem Bereich der Umsatzsteuer: Bei der Behandlung von Werkverträgen stellt sich das Problem, ob die Erfüllung des Werkvertrags als Lieferung (Werklieferung) oder als sonstige Leistung (Werkleistung) zu behandeln ist. Die Frage ist von Bedeutung für die Bestimmung des Ortes der Leistung, die Anwendung von Befreiungen und den Steuersatz.

1. Werklieferung: Nach der gesetzlichen Definition der Lieferung ist ein Vorgang immer dann als Lieferung einzuordnen, wenn bei ihm (auch) die Verfügungsmacht über einen Gegenstand auf den Abnehmer übertragen wird (§ 3 I UStG), eine Einstufung als sonstige Leistung ist nur möglich, wenn die Einordnung als Lieferung nicht möglich ist (§ 3 IX UStG). Entsprechend dieser allg. Regelung ist ein Werkvertrag immer dann als Lieferung einzustufen, wenn der Werkunternehmer eine Sache bearbeitet oder verarbeitet und im Endprodukt mind. ein Stoff enthalten ist, den der Werkunternehmer selbst beschafft hat und der nicht nur von untergeordneter Bedeutung für das Endprodukt ist (Hauptstoff); auf den gesamten Werkvertrag finden dann die Regeln über eine Lieferung Anwendung.

2. Werkleistung: Liegt keine Werklieferung vor, ist die Erfüllung des Werkvertrags als Werkleistung zu behandeln, d.h. die Regelungen über die Behandlung sonstiger Leistungen finden Anwendung. Diese Definition für den Begriff der Werkleistung ist gesetzlich nicht näher festgelegt, sondern ergibt sich nur aus der allg. Definition der sonstigen Leistung; die Erwähnung des Begriffs in § 3 X UStG bezieht sich auf den nachfolgend beschriebenen, seltenen Sonderfall.

3. Sonderfall: Ein gesetzlich geregelter Spezialfall der Werkleistung ist die sog. Umtauschmüllerei (§ 3 X UStG). Stellt ein Kunde einem Unternehmer einen Stoff zur Verfügung, damit dieser ihn bei der Ausführung des Werkvertrages verarbeitet, bearbeitet der Auftragnehmer aber stattdessen einen gleichartigen Stoff, oder gibt der Unternehmer dem Kunden von vornherein ein Fertigprodukt, das aus dem betreffenden Stoff hergestellt zu werden pflegt, dann liegt kein tauschähnlicher Umsatz vor, sondern eine Werkleistung. Voraussetzung ist allerdings, dass die Zahlung des Kunden nicht als Differenz zwischen den Marktpreisen der beiden ausgetauschten Gegenstände, sondern nach Art eines Lohns für die Bearbeitung berechnet wird. Früher häufigstes Anwendungsbeispiel der Regelung war die Abgabe von Getreide bei einem Müller im sofortigen Austausch gegen fertiges Mehl aus gleichartigem Getreide.

{kind=link}

{kind=link}