Dreiecksgeschäft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Umsatzsteuer

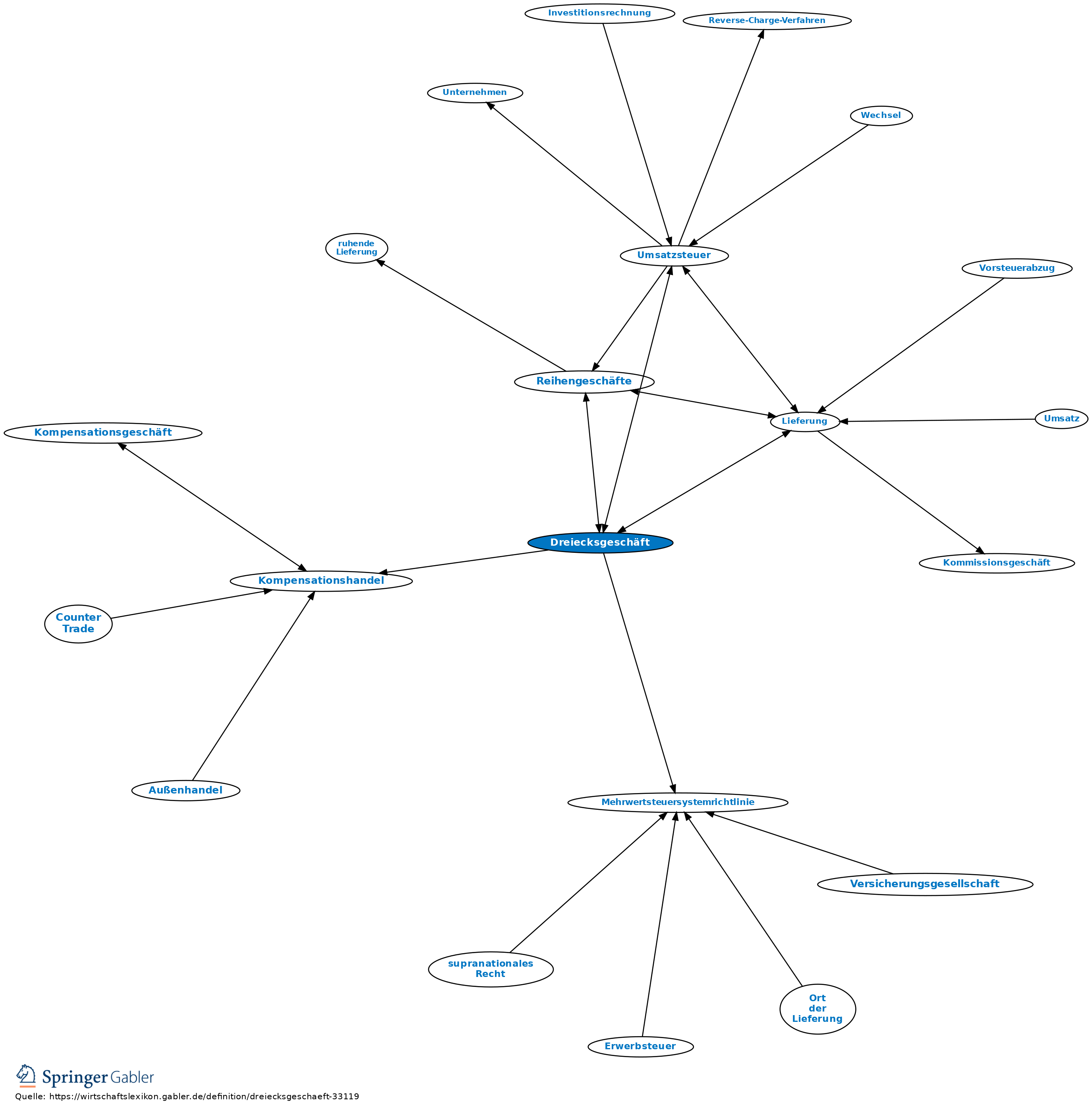

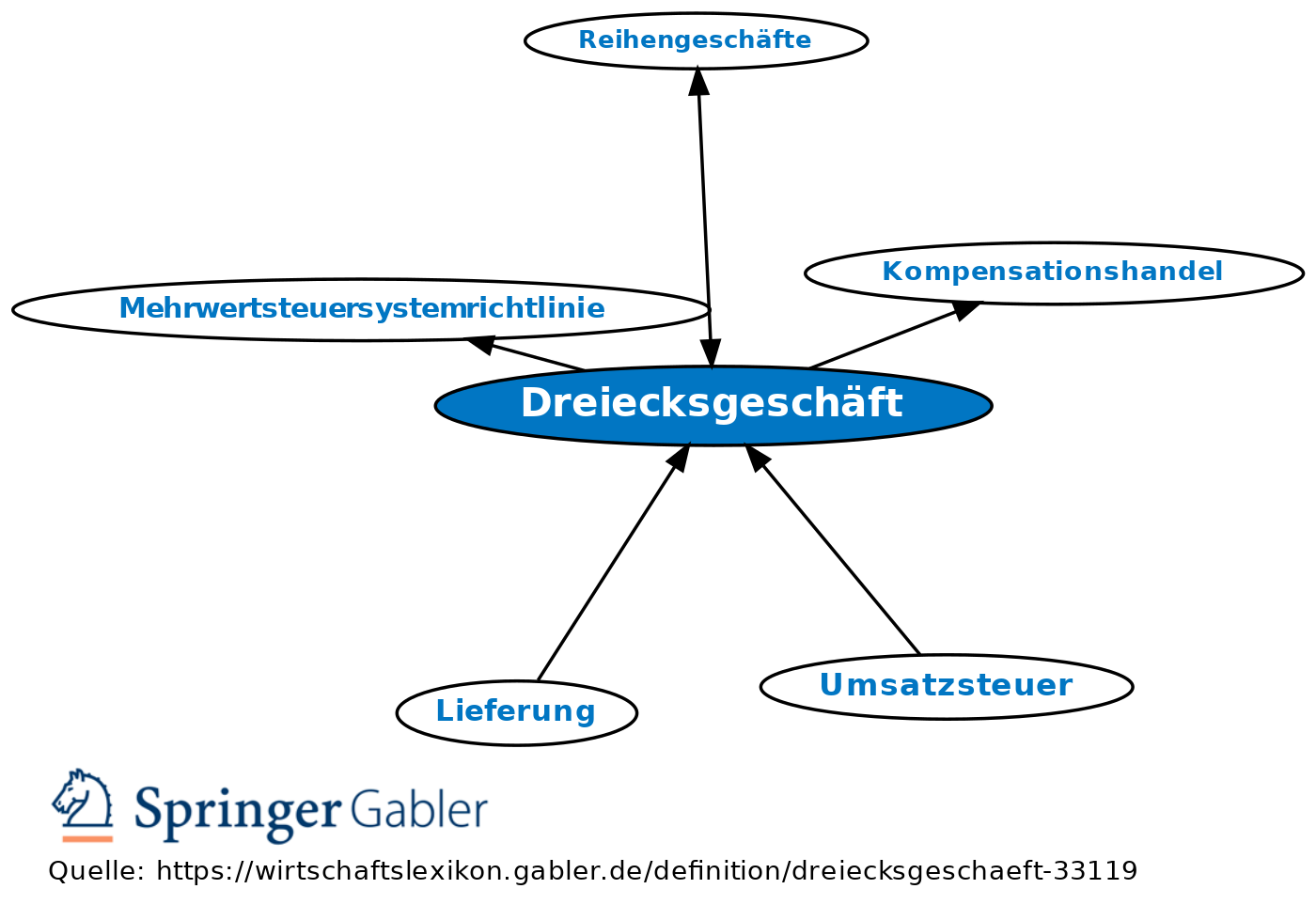

1. Begriff: Bei der Umsatzsteuer eine spezielle Sonderform eines Reihengeschäfts (§ 25b UStG), an dem drei Personen (A, B und C) beteiligt sind und die Ware von einem EU-Staat in einen anderen befördert wird. Einzelheiten s. weiter unten.

2. Umsatzsteuerliche Bedeutung: Je nach Konstellation des Geschehens kann es bei einem solchen Reihengeschäft dazu kommen, dass der mittlere Beteiligte (=B) im Zielland der Ware (Land der C) Erwerbsteuer auf den Ankauf dieser Ware (Ankauf durch B vom Vorlieferanten A!) und Umsatzsteuer für eine innerstaatliche Weiterlieferung (durch B an den Endkunden C) zu zahlen hat. Dies würde diesen Beteiligten (B) dazu zwingen, sich im Bestimmungsland der Ware umsatzsteuerlich registrieren zu lassen und dort USt zu zahlen; dies ist mit erheblichen Kosten verbunden. Daher sieht der Gemeinschaftsgesetzgeber für diese Sachverhaltskonstellation eine Vereinfachungsregelung vor, die auf zwei einfachen Grundgedanken beruht: (a) da B wegen der steuerpflichtigen Weiterlieferung der Ware für die anfallende Erwerbsteuer ohnehin Vorsteuer geltend machen kann, werden Erwerbsteuer und Vorsteueranspruch gegeneinander saldiert und ihre steuerliche Anmeldung dem B erlassen; (b) die Zahlung der Steuer für die Weiterlieferung der Ware von B an C an das Land des C wird dem Endkunden C übertragen, wenn dieser in diesem Land ohnehin schon steuerpflichtig ist. Auf diese Art und Weise kann eine Steuererklärungspflicht für B in einem für ihn fremden Land vermieden werden, ohne dass es steuerlich zu irgendwelchen Steuerausfällen kommen könnte.

3. Die genaue Begriffsabgrenzung des Gesetzes in § 25b UStG orientiert sich an diesen Gegebenheiten: Nach dem gesetzlichen Sprachgebrauch liegt ein Dreiecksgeschäft nur vor, wenn drei umsatzsteuerpflichtige Personen (mind. zwei Unternehmer; der Letzte in der Kette kann auch ein Halbunternehmer sein), die aus drei unterschiedlichen EU-Staaten stammen, über den selben Gegenstand ein Umsatzgeschäft abschließen und der Gegenstand vom ersten Lieferer an den letzten in der Reihe befördert wird und dabei von einem EU-Staat in einen anderen gelangt. Voraussetzung ist ferner, dass der Mittlere in der Reihe (erster Abnehmer) in dem Mitgliedsstaat, in den der Gegenstand gelangt, nicht umsatzsteuerlich ansässig ist, er gegenüber den anderen Beteiligten die selbe Umsatzsteuer-Identifikationsnummer verwendet (die nicht von dem Staat stammen darf, in den der Gegenstand gelangt) und der Letzte in der Reihe eine Umsatzsteuer-Identifikationsnummer aus dem Staat verwendet, in den der Gegenstand bei dem Dreiecksgeschäft gelangt. Dann gilt bei entsprechender Rechnungsausstellung durch den mittleren in der Reihe dessen innergemeinschaftlicher Erwerb als besteuert und die Steuer auf die Lieferung von ihm an den letzten in der Reihe ist von diesem Abnehmer zu zahlen.

4. Nähere Einzelheiten: § 25b UStG, Abschn. 276b UStR, Art. 141 und 197 Mehrwertsteuersystemrichtlinie.

Außenwirtschaft

Eine Erscheinungsform von Kompensationshandel.

{kind=link}

{kind=link}