Abschnittsbesteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

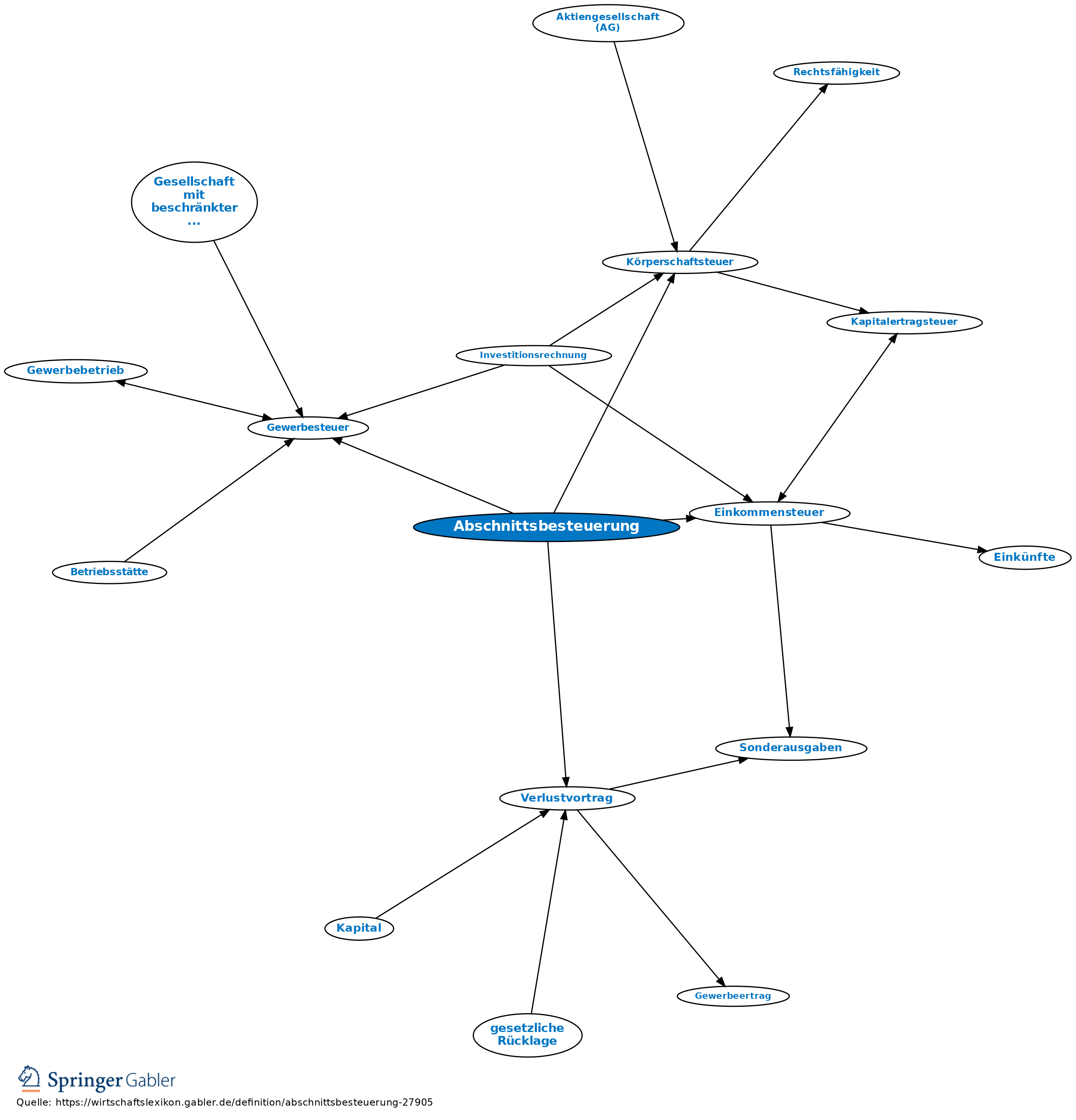

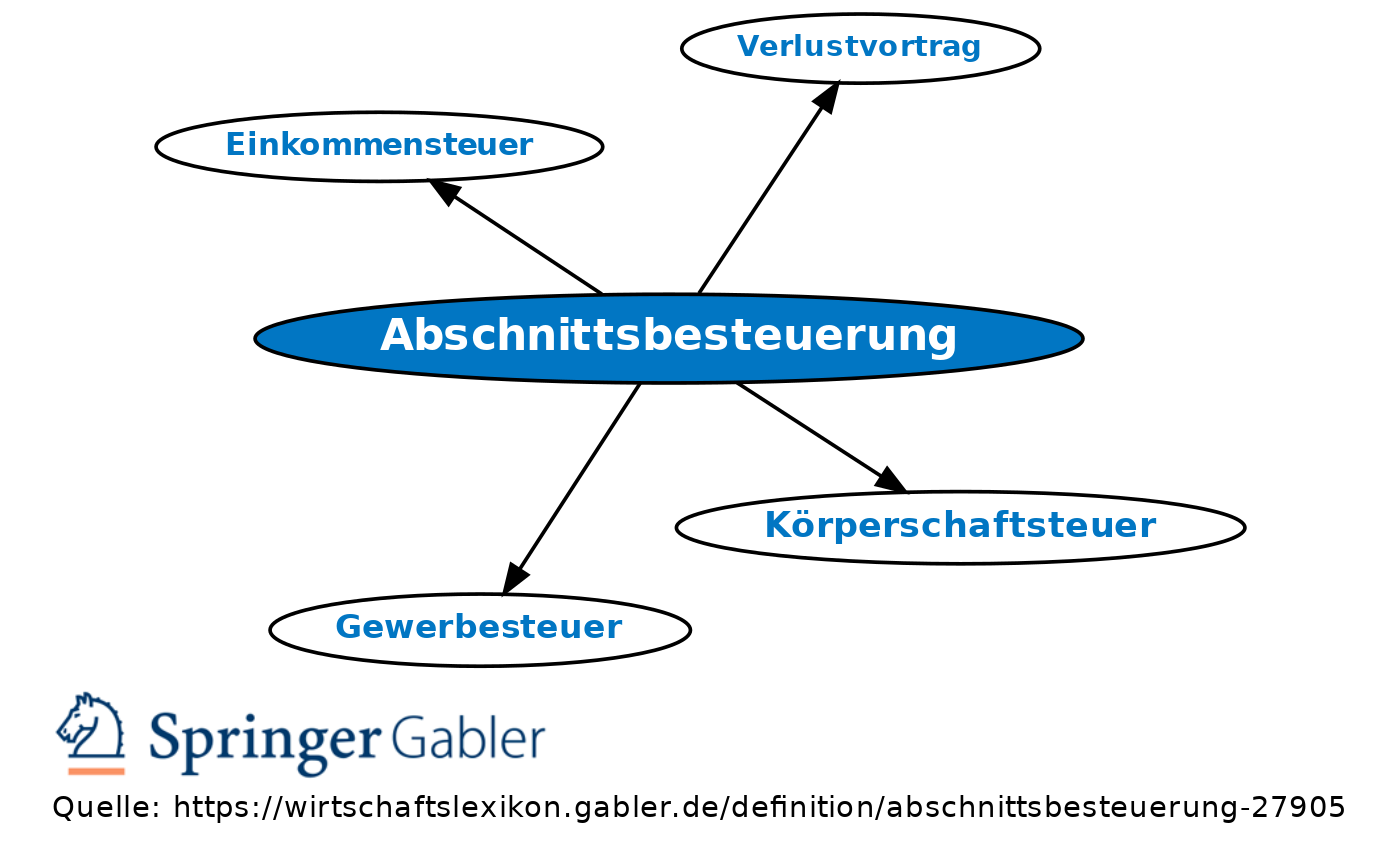

Prinzip, dass man bei der Besteuerung (aus rein praktischen Gründen) nicht die Leistungsfähigkeit eines Menschen über seine gesamte Lebenszeit (oder bei der eines Unternehmens über sein gesamtes Bestehen, die sog. „Totalperiode”) zugrunde legen kann, sondern zeitliche Abschnitte (i.d.R. ein Kalenderjahr) bilden muss. Konsequente Anwendung des Prinzips der Abschnittsbesteuerung verlangt, dass jeder zeitliche Abschnitt auch nur für sich allein beurteilt werden darf und Umstände, die vor oder nach dem betreffenden Zeitabschnitt eingetreten sind, für die Beurteilung der Leistungsfähigkeit in diesem Zeitabschnitt auch keine Rolle spielen sollten (Grundsatz der Gleichbehandlung). Sofern das Prinzip der Abschnittsbesteuerung aus anderen Motiven durchbrochen wird, bedarf es einer gesetzlichen Sonderregelung (z.B. Verlustvortrag).

Klassischer Anwendungsbereich für die Abschnittsbesteuerung ist die Besteuerung der Erträge (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer).

{kind=link}

{kind=link}