gesetzliche Rücklage

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

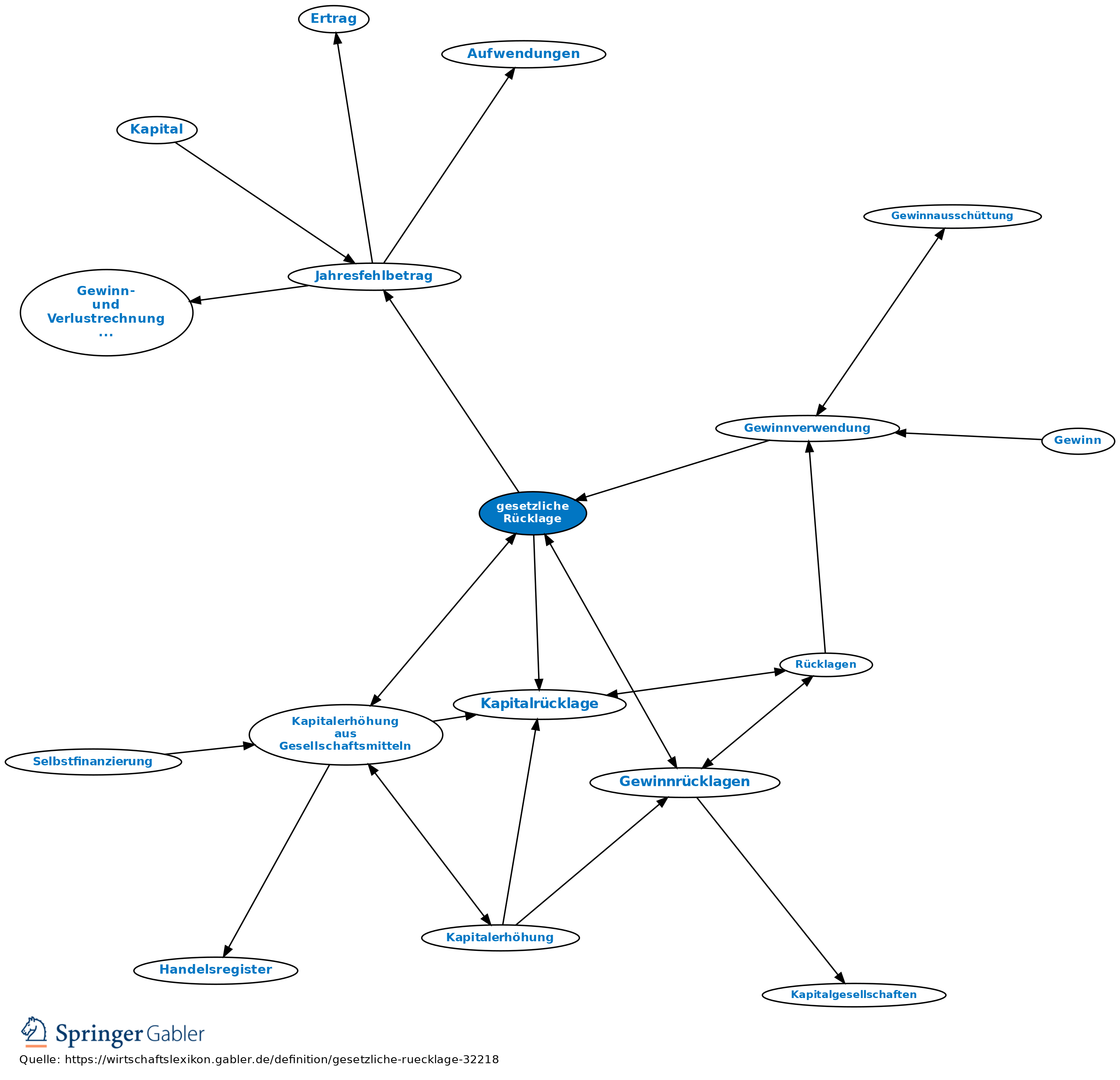

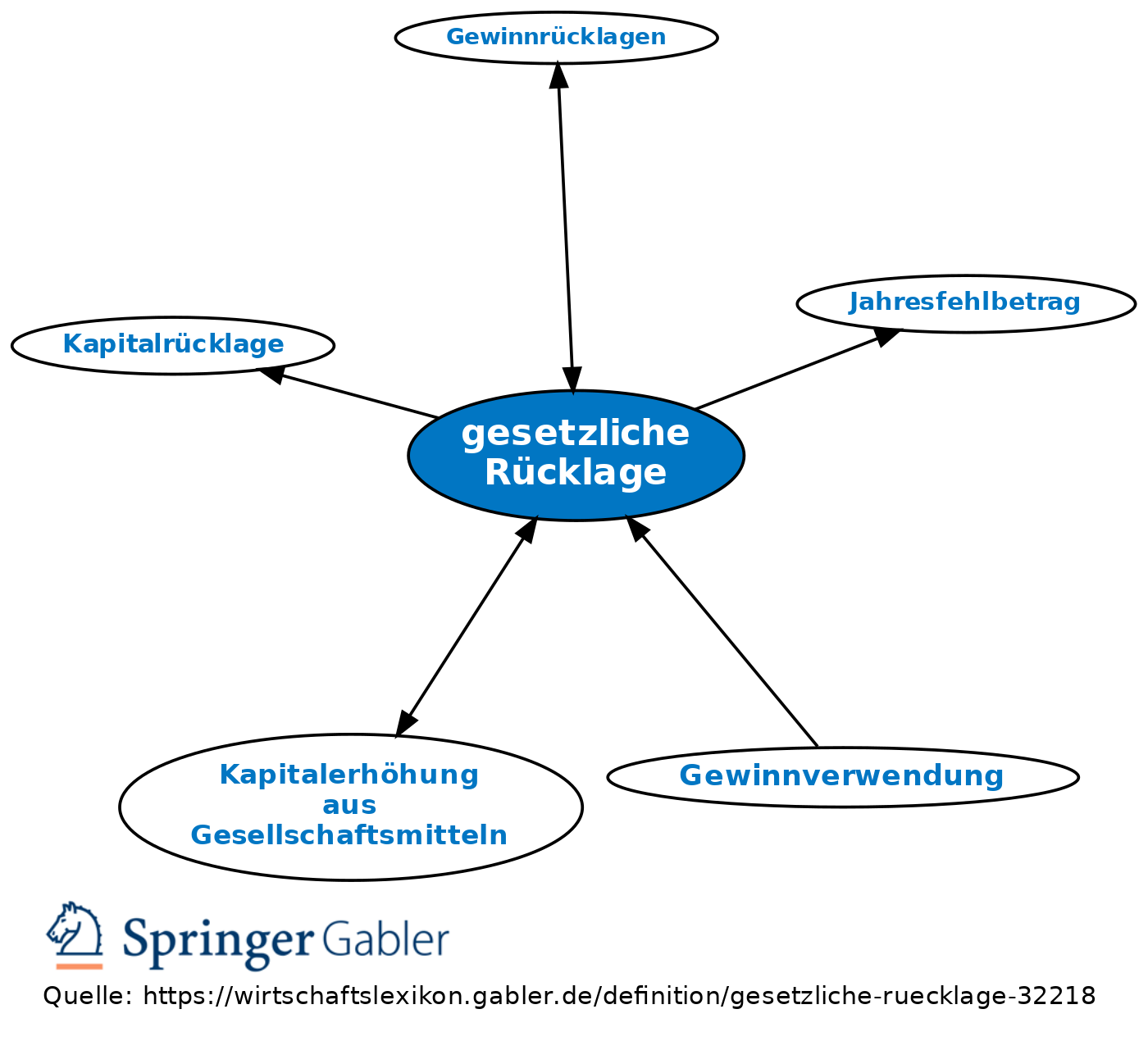

gemäß § 150 AktG bei der AG und der KGaA zu bildende Gewinnrücklage.

1. Zuzuführen sind der gesetzlichen Rücklage 5 Prozent des um einen Verlustvortrag aus dem Vorjahr geminderten Jahresüberschusses, bis die gesetzliche Rücklage und die Kapitalrücklagen nach § 272 II Nr. 1–3 HGB zusammen den zehnten oder den in der Satzung bestimmten höheren Teil des Grundkapitals erreichen.

2. Verwendet werden kann die gesetzliche Rücklage unter bestimmten Voraussetzungen zum Ausgleich eines Jahresfehlbetrages, eines Verlustvortrags sowie zur Kapitalerhöhung aus Gesellschaftsmitteln.

{kind=link}

{kind=link}