Kapitalrücklage

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

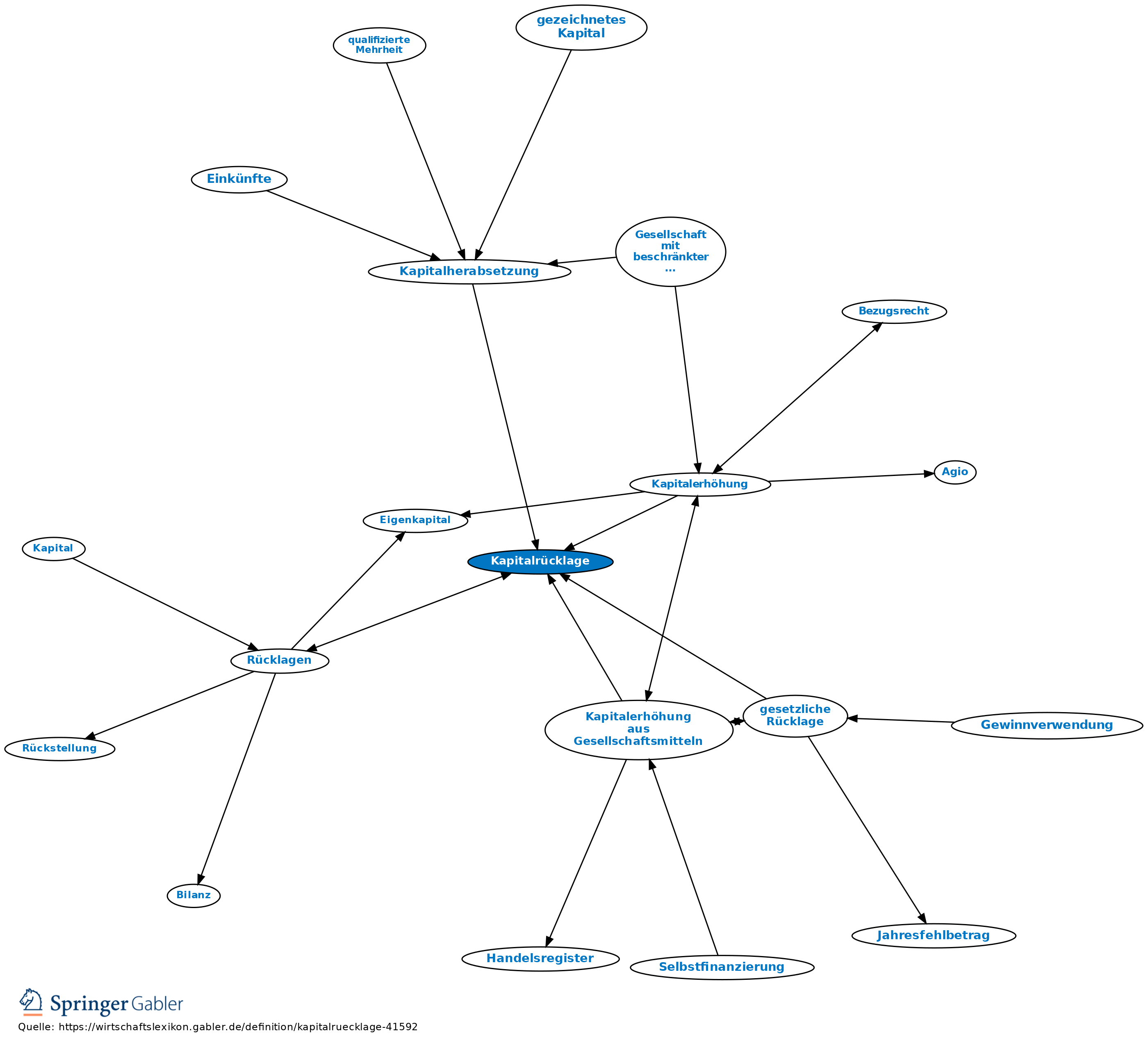

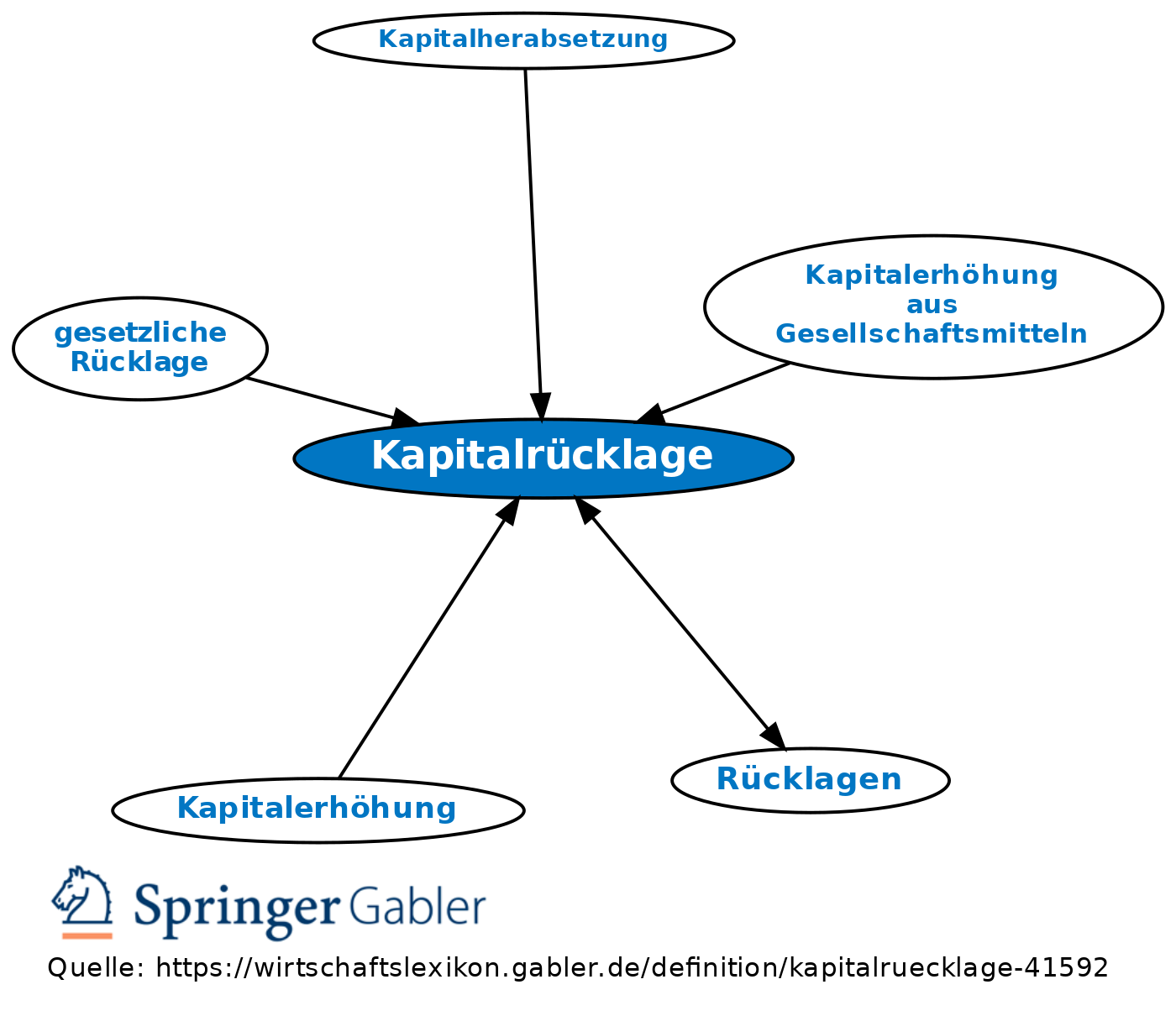

von Kapitalgesellschaften zu bildende Rücklage. Als Kapitalrücklage sind gemäß § 272 II HGB auszuweisen: 1. der Betrag, der bei der Ausgabe von Anteilen einschließlich von Bezugsanteilen über den Nennbetrag oder, falls ein Nennbetrag nicht vorhanden ist, über den rechnerischen Wert hinaus erzielt wird;

2. der Betrag, der bei der Ausgabe von Schuldverschreibungen für Wandlungsrechte und Optionsrechte zum Erwerb von Anteilen erzielt wird;

3. der Betrag von Zuzahlungen, die Gesellschafter gegen Gewährung eines Vorzugs für ihre Anteile leisten;

4. der Betrag von anderen Zuzahlungen, die Gesellschafter in das Eigenkapital leisten.

{kind=link}

{kind=link}