Sanierungsgewinn

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Bei der Sanierung einer Unternehmung entstandener Gewinn.

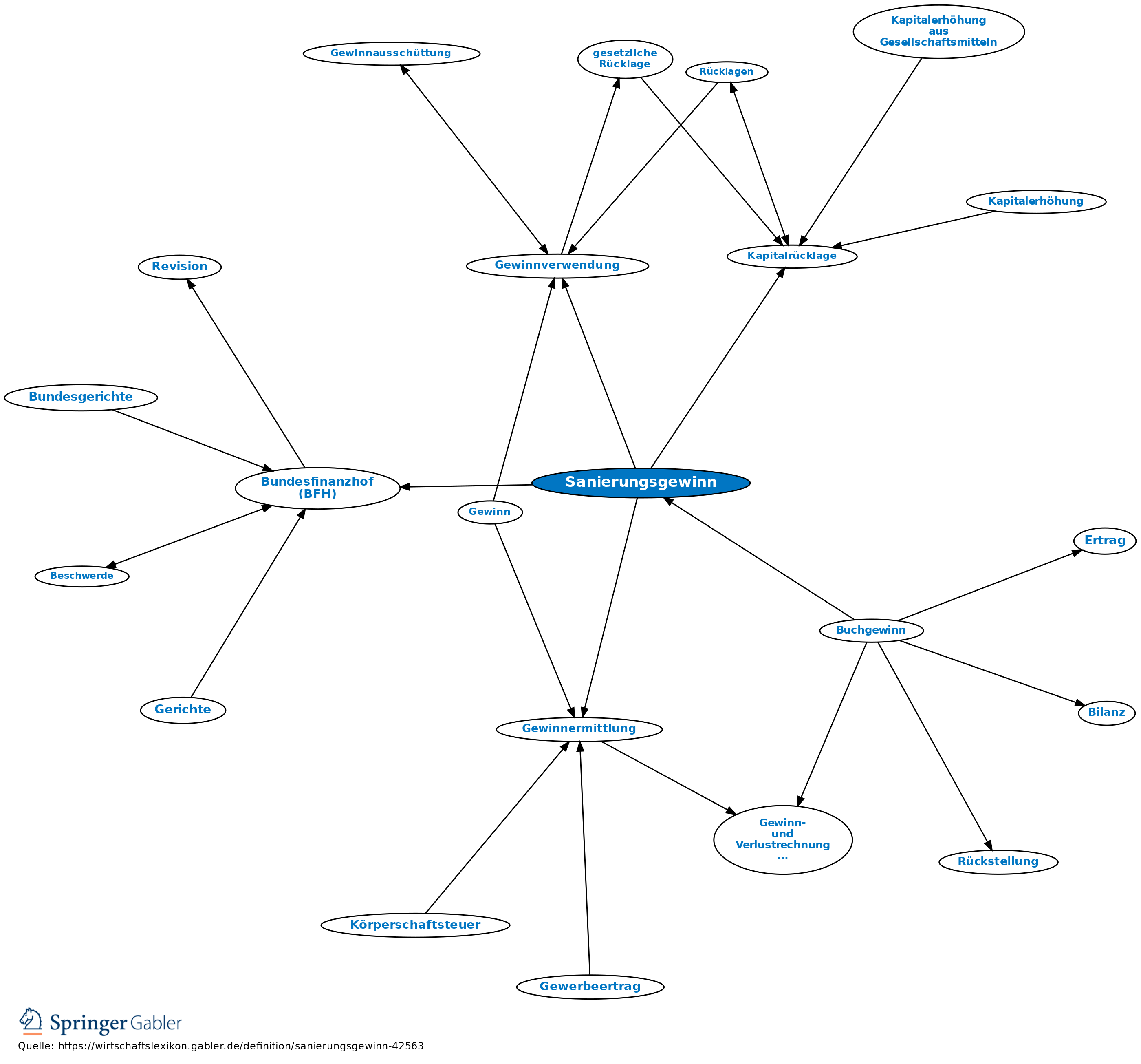

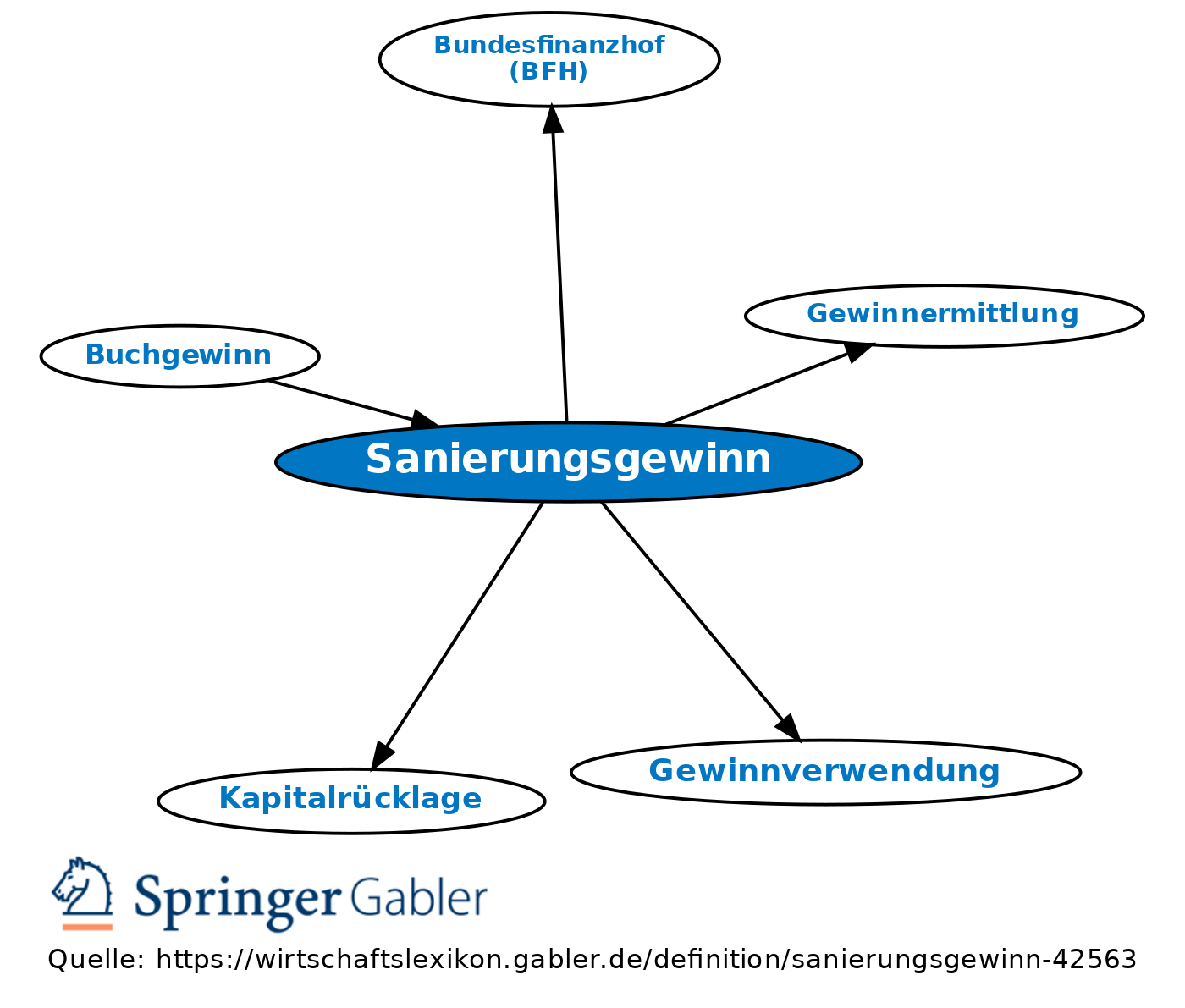

1. Fremdkapital: Sanierungsgewinn entsteht durch Gläubigerverzicht. Ist ein Gläubiger gleichzeitig Gesellschafter und verzichtet er auf eine Forderung an die Gesellschaft, so erbringt er als Gesellschafter einer Personengesellschaft eine Einlage in Höhe des gemeinen Wertes der Forderung (meist gering). Bei einer Kapitalgesellschaft entsteht ein Buchgewinn, der in Höhe des werthaltigen Teils der Kapitalrücklage zuzuführen und in Höhe des nicht werthaltigen Teils als außerordentlicher Ertrag steuerpflichtig ist.

Besteuerung: Sanierungsgewinne sind beim Schuldner grundsätzlich steuerpflichtig. Ausnahmen sind aus sachlichen Billigkeitsgründen gem. dem BMF-Schreiben vom 27.3.2003 möglich gewesen. Dieser sog. Sanierungserlass wurde jedoch am 8.2.2017 vom Großen Senat des BFH für rechtswidrig erklärt. Als Ersatz ist ein neuer § 3a EStG vorgesehen.

2. Eigenkapital von Kapitalgesellschaften: Sanierungsgewinne entstehen

(1) durch die Herabsetzung des Grund- bzw. Stammkapitals und

(2) durch die Auflösung von Kapitalrücklagen nur im formalen Sinn.

Diese Erträge führen jedoch - auch einkommensteuerrechtlich - nicht zu einem Reinvermögenszuwachs und sind somit nicht im Rahmen der Gewinnermittlung, sondern im Rahmen der Gewinnverwendung zu erfassen (für die AG vgl. §§ 240, 158 AktG).

1. Fremdkapital: Sanierungsgewinn entsteht durch Gläubigerverzicht. Ist ein Gläubiger gleichzeitig Gesellschafter und verzichtet er auf eine Forderung an die Gesellschaft, so erbringt er als Gesellschafter einer Personengesellschaft eine Einlage in Höhe des gemeinen Wertes der Forderung (meist gering). Bei einer Kapitalgesellschaft entsteht ein Buchgewinn, der in Höhe des werthaltigen Teils der Kapitalrücklage zuzuführen und in Höhe des nicht werthaltigen Teils als außerordentlicher Ertrag steuerpflichtig ist.

Besteuerung: Sanierungsgewinne sind beim Schuldner grundsätzlich steuerpflichtig. Ausnahmen sind aus sachlichen Billigkeitsgründen gem. dem BMF-Schreiben vom 27.3.2003 möglich gewesen. Dieser sog. Sanierungserlass wurde jedoch am 8.2.2017 vom Großen Senat des BFH für rechtswidrig erklärt. Als Ersatz ist ein neuer § 3a EStG vorgesehen.

2. Eigenkapital von Kapitalgesellschaften: Sanierungsgewinne entstehen

(1) durch die Herabsetzung des Grund- bzw. Stammkapitals und

(2) durch die Auflösung von Kapitalrücklagen nur im formalen Sinn.

Diese Erträge führen jedoch - auch einkommensteuerrechtlich - nicht zu einem Reinvermögenszuwachs und sind somit nicht im Rahmen der Gewinnermittlung, sondern im Rahmen der Gewinnverwendung zu erfassen (für die AG vgl. §§ 240, 158 AktG).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG)

Allgemeine Geschäftsbedingungen (AGB)

Annuität

Eigentumsvorbehalt

Geschäftsfähigkeit

Kapitalgesellschaften

Kommanditgesellschaft (KG)

Personengesellschaft

Prokura

Prozess

Rentabilität

Sachmängelhaftung

Shareholder Value

Sicherungsübereignung

Stakeholder-Ansatz

Unternehmen

eidesstattliche Versicherung

juristische Person

offene Handelsgesellschaft (OHG)

stille Gesellschaft

eingehend

Sanierungsgewinn

ausgehend

eingehend

Sanierungsgewinn

ausgehend