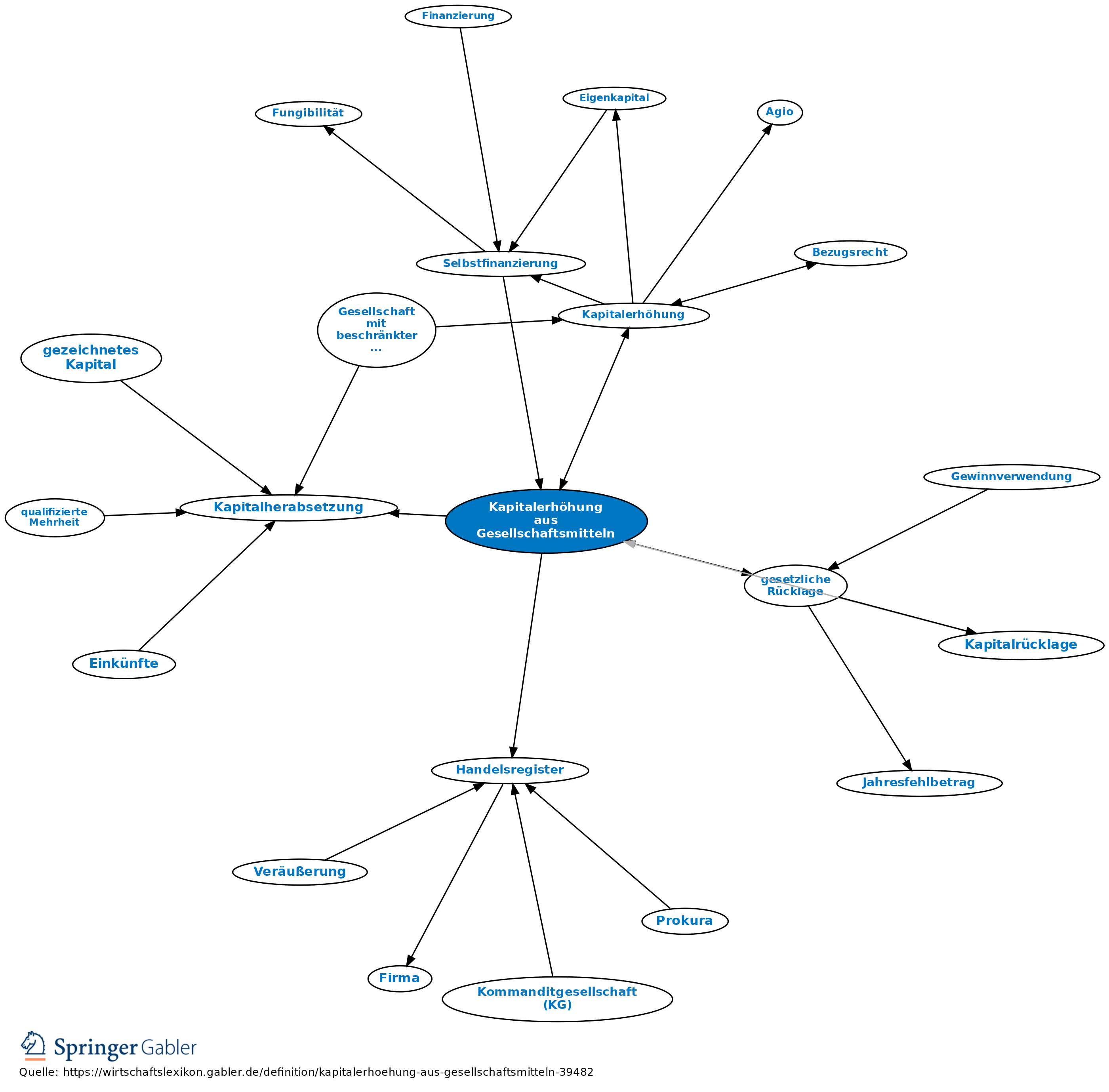

Kapitalerhöhung aus Gesellschaftsmitteln

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

Bes. Form der Kapitalerhöhung bei Kapitalgesellschaften. Kapitalrücklagen und Gewinnrücklagen werden in Grund- bzw. Stammkapital umgewandelt.

Durchführung

1. Bei Aktiengesellschaften (§§ 207–220 AktG): a) Voraussetzungen: Beschluss der Hauptversammlung mit Dreiviertel-Mehrheit. Anmeldung des Beschlusses zur Eintragung in das Handelsregister. Uneingeschränkter Betätigungsvermerk des Prüfers für die zugrunde gelegte Bilanz (nicht älter als acht Monate).

b) Umwandlungsfähigkeit: Gewinnrücklagen können, soweit sie nicht zweckbestimmt sind, in vollem Umfang umgewandelt werden; die Kapitalrücklage und die gesetzliche Rücklage nur, soweit sie den zehnten oder den in der Satzung bestimmten höheren Teil des bisherigen Grundkapitals übersteigen. Weist die zugrunde liegende Bilanz einen Verlust oder Verlustvortrag aus, so ist eine Umwandlung von Kapital- und Gewinnrücklage nicht möglich.

c) Verfahren: Mit der Eintragung in das Handelsregister gilt das Grundkapital als erhöht. Die Aktionäre erhalten Freiaktien im Verhältnis ihrer Anteile am bisherigen Grundkapital.

d) Bedingtes Kapital erhöht sich in gleichem Maß wie das Grundkapital, eigene Aktien nehmen an der Erhöhung des Grundkapitals teil.

2. Bei Gesellschaften mit beschränkter Haftung (§§ 57c ff. GmbHG): a) Voraussetzungen: Gesellschaftsbeschluss mit Dreiviertel-Mehrheit der abgegebenen Stimmen, öffentliche Beurkundung des Beschlusses, Anmeldung zur Eintragung in das Handelsregister.

b) Verfahren: Mit Eintragung ist das Nennkapital erhöht. Bildung neuer Anteile für die Gesellschafter oder Erhöhung des Nennbetrages der Anteile im Verhältnis der Anteile am bisherigen Nennkapital.

Steuerliche Sonderregelung

Nach dem Gesetz über steuerrechtliche Maßnahmen bei der Erhöhung des Nennkapitals aus Gesellschaftsmitteln (Kapitalerhöhungssteuergesetz) vom 10.10.1967 (BGBl. I 977) unterliegt die Kapitalerhöhung aus Gesellschaftsmitteln nicht den Steuern vom Einkommen und Ertrag (§ 1 KapErtrStG).

Beurteilung

1. Nachteile: Neue Anteilsrechte sind ab dem Zeitpunkt des Beschlusses (i.d.R. für das ganze laufende Geschäftsjahr) dividendenberechtigt. Im Gegensatz dazu musste das entsprechende Kapital als Rücklage nicht gesondert bedient werden.

2. Vorteile: Durch die sinkenden Kurse wird die Fungibilität der Aktie erhöht; auch erhöht sich dadurch bei gleich bleibender Dividende pro Aktie die Dividendenrendite der Aktionäre. Im Gegensatz zur Bindung in den Gewinnrücklagen ist die Ausschüttung der entsprechenden Mittel als Grundkapital nur unter bestimmten Bedingungen (bei einer Kapitalherabsetzung) möglich; die Kreditwürdigkeit des Unternehmens wird dadurch erhöht.

{kind=link}

{kind=link}