Allphasenumsatzsteuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

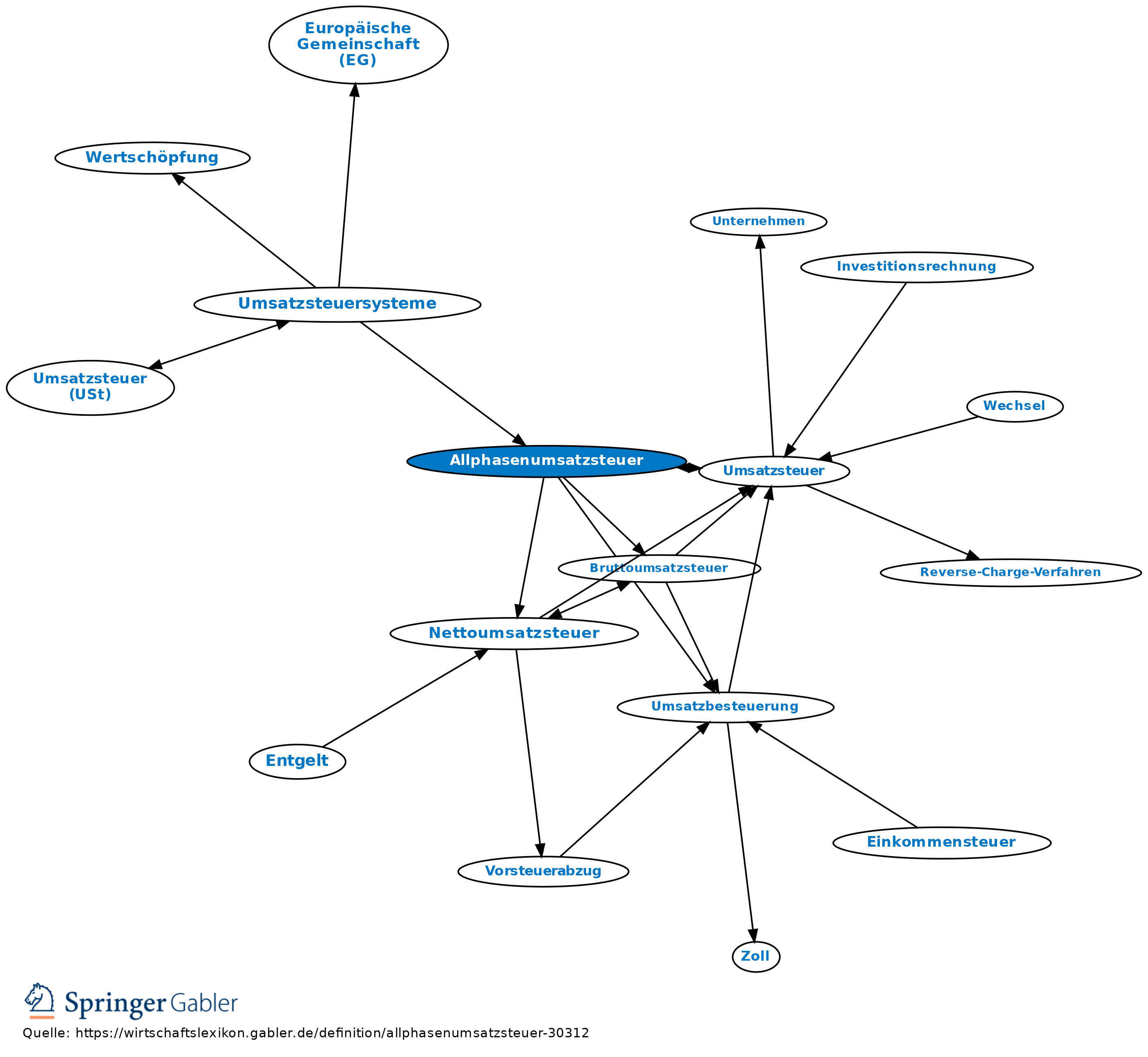

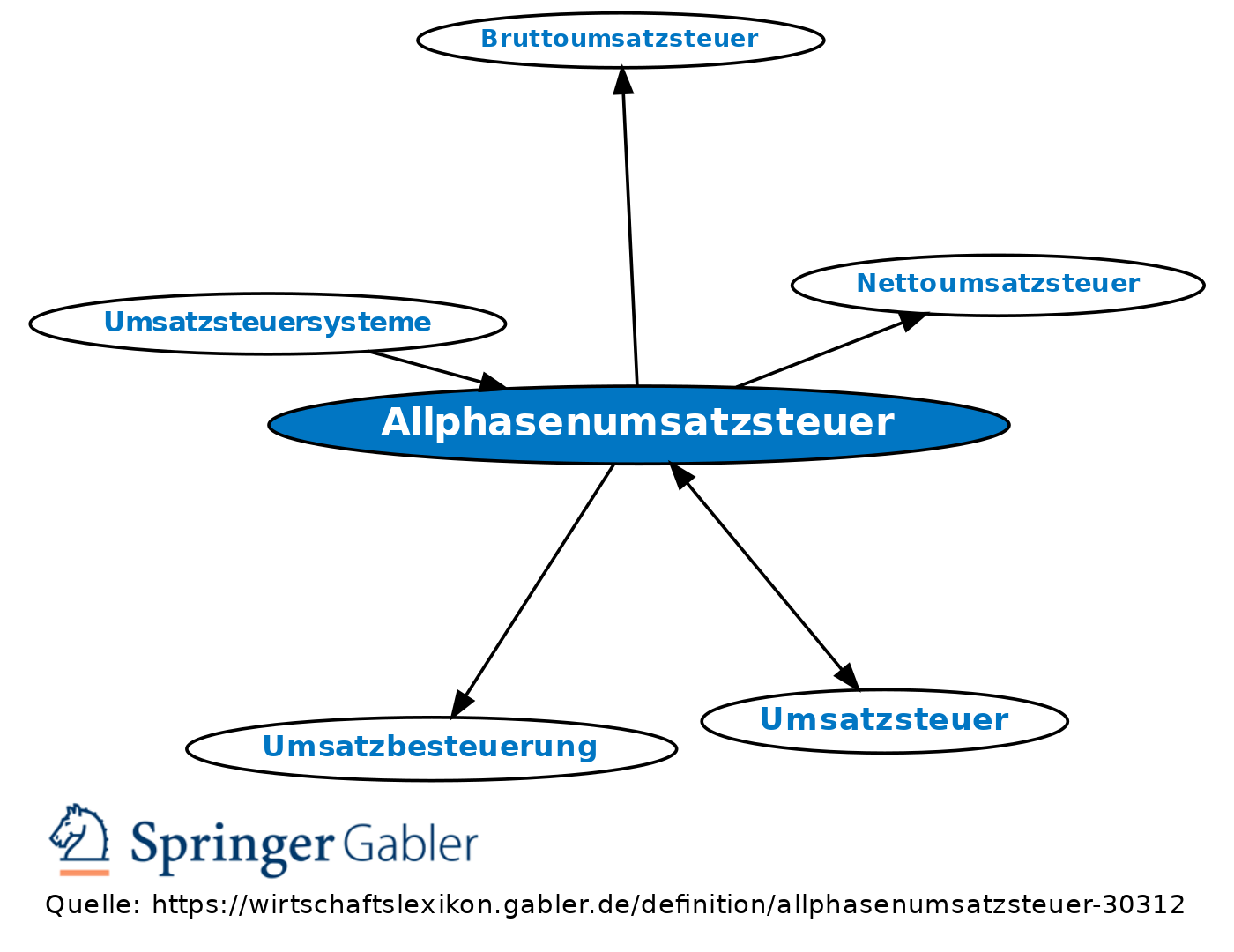

Umsatzsteuersystem (Umsatzbesteuerung), bei dem auf allen Stufen der Handels- bzw. Leistungskette Umsatzsteuer erhoben wird. Würde auf einzelnen Handelsstufen keine Umsatzsteuer erhoben, bestünde in der Praxis das Risiko, dass bspw. bei einer Besteuerung nur der Einzelhandelsstufe Endverbraucher unerlaubt (dann unversteuerte!) Waren im Großhandel einkaufen könnten oder aber Unternehmer auch einen Teil ihres Privatbedarfs bei Großhändlern (also unversteuert) beziehen könnten und daher keine Umsatzsteuer auf ihren privaten Konsum tragen müssten. Vor diesem Hintergrund gewährleistet nur die Allphasenumsatzsteuer die volle umsatzsteuerliche Erfassung des Endverbrauchs. Bruttoumsatzsteuer und Nettoumsatzsteuer entsprechen dem Allphasenumsatzsteuersystem.

Anders: Mehrphasenumsatzsteuer, Einphasenumsatzsteuer.

{kind=link}

{kind=link}