IDW PS 340 n.F.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

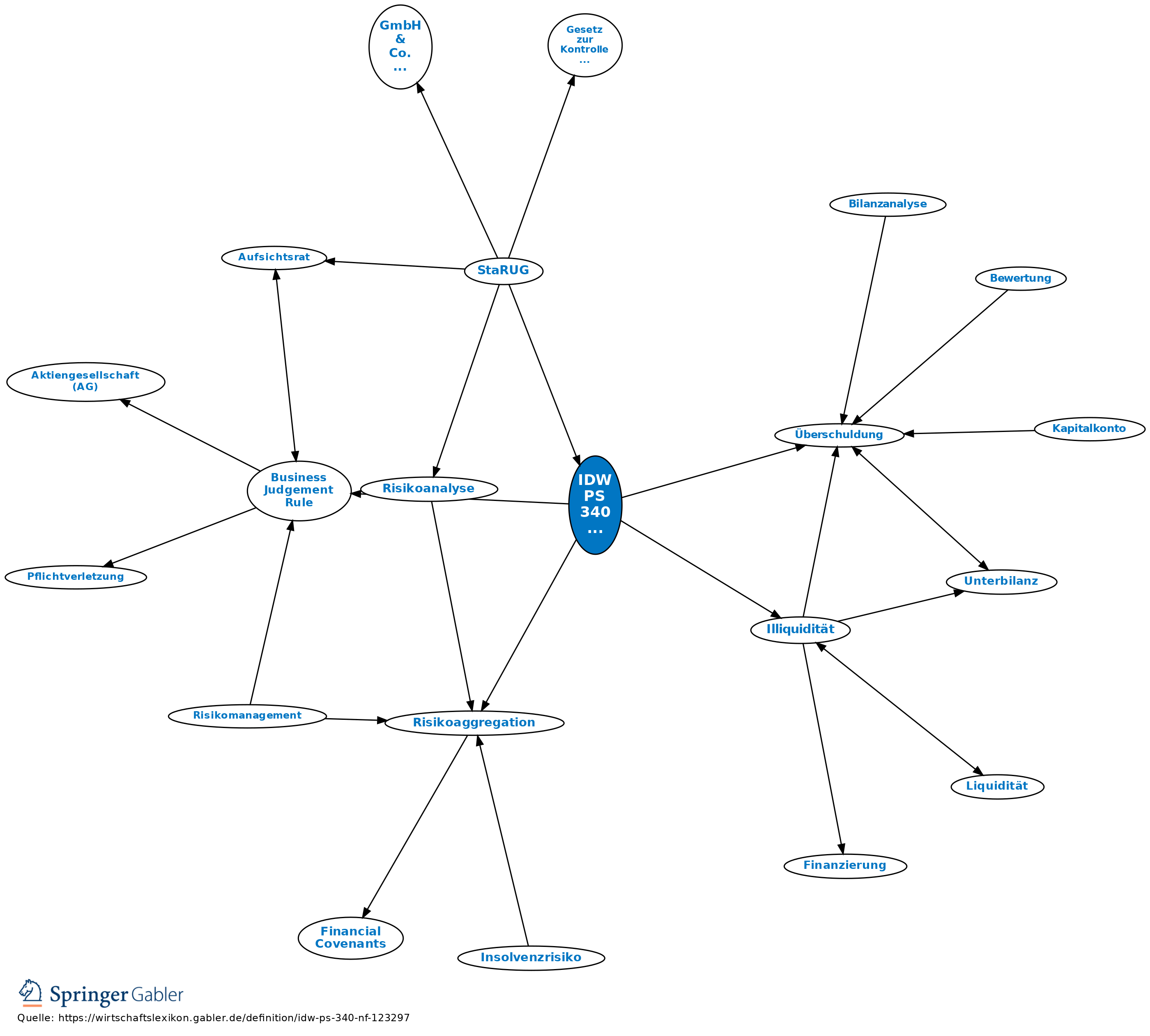

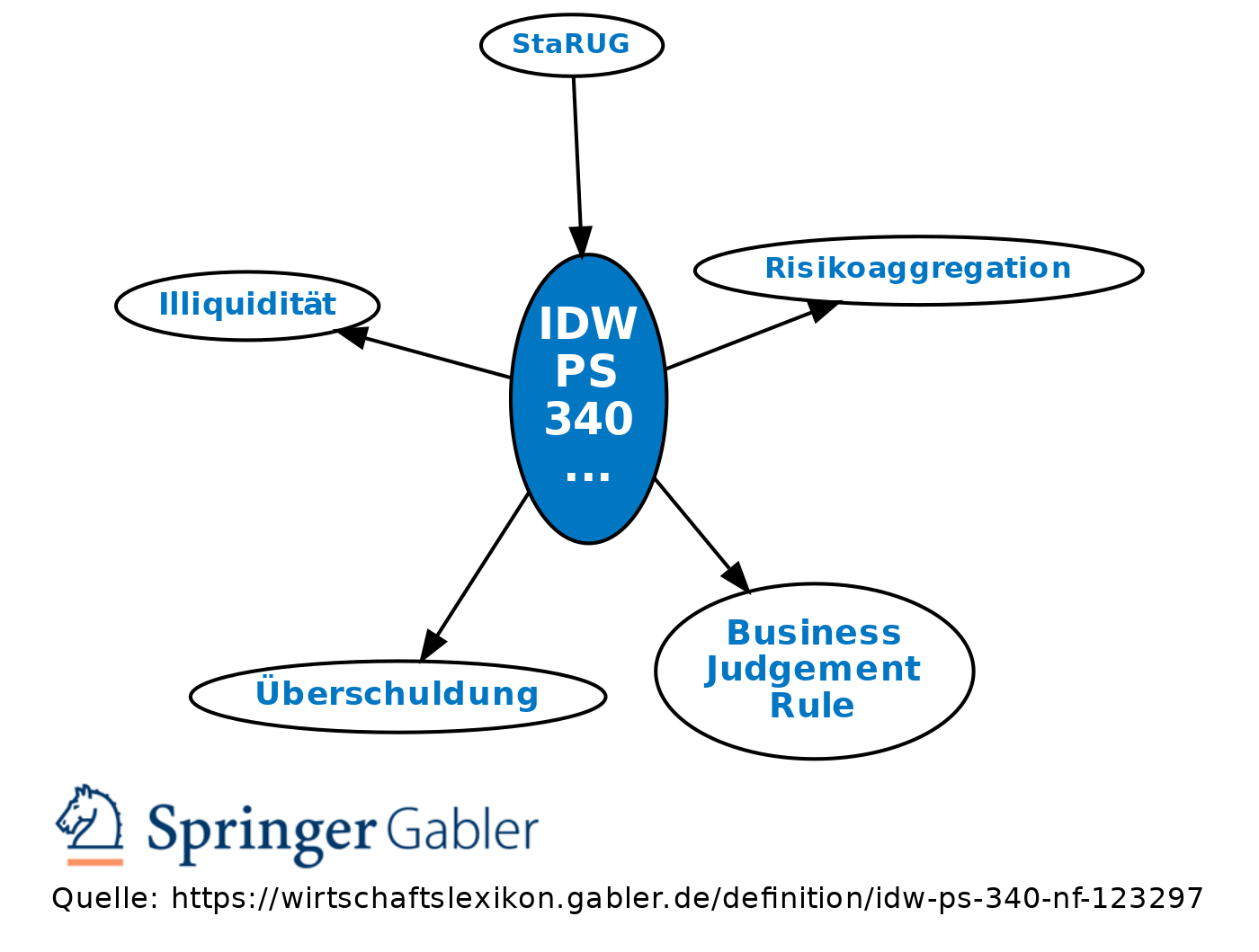

Seit Mai 2020 ist der neue IDW Prüfungsstandard 340 veröffentlicht (IDW PS 340 n.F. 2020, vgl. Link et al., 2021 und Gleißner, 2020). Dieser betrachtet weiterhin, anders als der DIIR RS Nr. 2, nur gesetzliche Anforderungen aus §91 AktG und nicht diejenigen aus §93 AktG (Business Judgement Rule). Basierend auf dem IDW PS 340 wird geprüft, ob ein Unternehmen in der Lage ist, mögliche „bestandsgefährdende Entwicklungen“ (§91 AktG) früh zu erkennen. Ob und inwieweit im Sinne der Business Judgement Rule Risikoinformationen bei der Vorbereitung „unternehmerischer Entscheidungen“ (§93 AktG) Berücksichtigung finden, ist dagegen nicht Prüfungsgegenstand. Stärker betont wird nun die Pflicht eines Unternehmens zur Risikoaggregation, da bestandsgefährdende Entwicklungen meist aus Kombinationseffekten von Einzelrisiken entstehen. Zudem wird klargestellt, dass bei der Risikoquantifizierung letztlich „Netto-Risiken“ zu erfassen sind. Auf die notwendige Betrachtung möglicher bestandsgefährdender Entwicklungen durch die „Herabsetzung des Ratings“ oder einer Verletzung von Kreditklauseln („Covenants“) wird nun hingewiesen. Dies ist wichtig, weil inzwischen meist drohende Illiquidität und nicht Überschuldung zu bestandsgefährdenden Entwicklungen und Illiquidität führt, was der IDW PS 340 n.F. auch klarstellt. Gefordert wird nun zudem ein die Risikoaggregation ergänzendes Messkonzept für die Risikotragfähigkeit (wie schon IDW PS 981 und DIIR RS Nr. 2).

Die wesentlichen Grundelemente eines Risikofrüherkennungssystems und die Dokumentationspflichten des Unternehmens werden ebenfalls präzisiert. Zudem soll bei „schwerwiegenden Mängeln“ das Testat des Abschlussprüfers eingeschränkt werden.

Die Präzisierungen im IDW PS 340 n.F. waren notwendig, weil

- Rahmenbedingungen sich geändert haben (siehe Basel II und InsO, vgl. Gleißner, 2018 und Angermüller et al., 2020) und

- empirische Studien zeigen, dass die heute implementierten Risikofrüherkennungssysteme die gesetzlichen Mindestanforderungen meist nicht erfüllen, z.B. wegen fehlender Risikoaggregation (vgl. Köhlbrandt et al., 2020 und Link, et al., 2021b).

{kind=link}

{kind=link}