Risikoaggregation

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

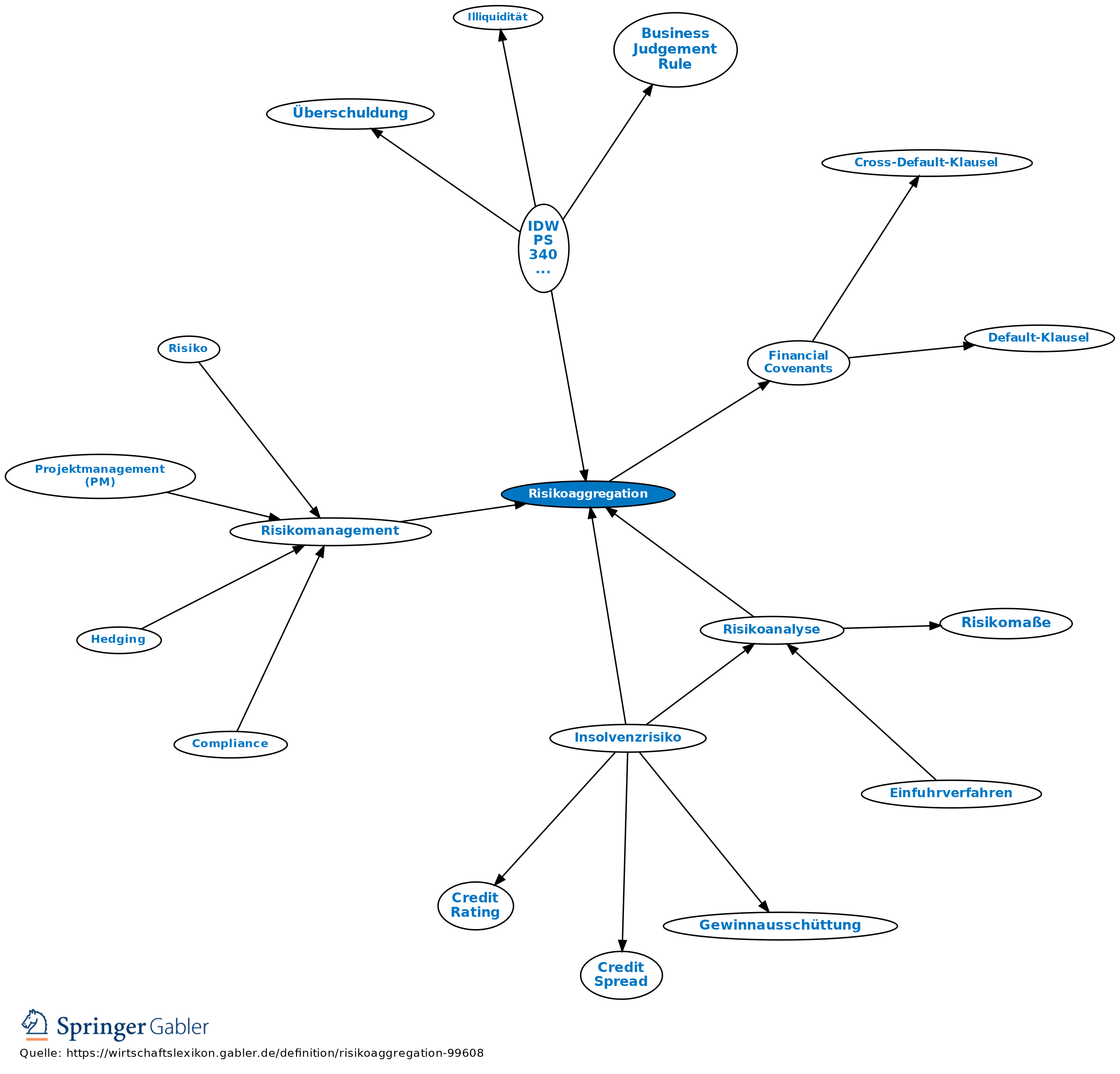

Bestimmung des Gesamtrisikoumfangs ausgehend von bekannten Einzelrisiken einer Risikoanalyse unter Beachtung von Abhängigkeiten und möglichen Kombinationseffekten. Ohne Risikoaggregation ist eine mögliche Bestandsgefährdung des Unternehmens im Sinne von § 91 Abs. 2 AktG nicht erkennbar. Entsprechend fordert der IDW Prüfungsstandard (PS) 340 zum Kontroll- und Transparenzgesetz (KonTraG) von 1998 die Risikoaggregation, um die Anforderung aus § 91 Abs. 2 AktG zu erfüllen: „Der Vorstand hat geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssystem einzurichten, damit den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkannt werden.“ Gefordert wird die Aggregation der Einzelrisiken auch über die Zeit, weil erst durch die Analyse mehrerer Jahre die Auswirkungen von Risiken adäquat erkannt werden (IDW PS 340). Durch eine Aggregation der quantifizierten Risiken im Kontext der Planung wird untersucht, welche Auswirkungen diese auf den zukünftigen Ertrag, die wesentlichen Finanzkennzahlen, Kreditvereinbarungen (Financial Covenants) und das Rating haben. So ist beispielsweise zu berechnen, mit welcher Wahrscheinlichkeit durch Risiken das durch Finanzkennzahlen abschätzbare zukünftige Rating des Unternehmens unter ein für die Kapitaldienstfähigkeit notwendiges Niveau (B-Rating) abfallen könnte (Rating, Credit Rating).

Für die Aggregation von Risiken im Kontext der Unternehmensplanung benötigt man Simulationsverfahren (Monte-Carlo-Simulation), weil Risiken – anders als z.B. Kosten – nicht addierbar sind, wenn man von Spezialfällen absieht (Normalverteilungen, die mit dem Varianz-Kovarianz-Modell aggregierbar sind). Mittels Monte-Carlo-Simulation wird bei der Risikoaggregation eine große repräsentative Anzahl risikobedingt möglicher Zukunftsszenarien analysiert. Auf diese Weise wird eine Häufigkeitsverteilung und damit eine realistische Bandbreite der zukünftigen Cashflows, Gewinne und Erträge aufgezeigt, also die Planungssicherheit bzw. Umfang möglicher Planabweichungen dargestellt. Unmittelbar ableiten kann man z. B. auch die Wahrscheinlichkeit, dass Covenants verletzt werden oder ein notwendiges Ziel-Rating zukünftig nicht mehr erreicht wird. Die Verletzung von Covenants ist meist eine „bestandsgefährdende Entwicklung“ im Sinne § 91 Abs. 2 AktG.

Die Risikoaggregation ermöglicht so z.B. die Berechnung des Eigenkapitalbedarfs (Value at Risk), der freien Risikotragfähigkeit, risikoadäquater Kapitalkosten und die Messung des Insolvenzrisikos.

{kind=link}

{kind=link}