Zitierfähige Version

- Revision von makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite vom 19.02.2018 - 15:24

- Revision von makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite vom 14.09.2017 - 12:04

- Revision von makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite vom 07.02.2013 - 12:23

- Revision von makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite vom 05.05.2010 - 13:28

- Revision von makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite vom 16.03.2010 - 11:28

- Revision von makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite vom 25.11.2009 - 16:28

- Revision von makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite vom 17.09.2009 - 11:45

- Revision von makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite vom 17.06.2009 - 13:42

makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

1. Charakterisierung: In traditionellen makroökonomischen Totalmodellen geschlossener Volkswirtschaften wird die Nachfrageseite durch zwei Gleichgewichtskurven beschrieben und zwar durch die IS-Kurve als Gleichgewichtskurve des gesamtwirtschaftlichen Gütermarktes und die LM-Kurve als Gleichgewichtskurve des Geldmarktes. Dabei wird hinsichtlich des Verhaltens der Wirtschaftssubjekte bei der Aufstellung ihrer Wirtschaftspläne auf dem Güter- und Geldmarkt von Realplanung (bzw. Freiheit von Geldillusion) ausgegangen. Das IS-LM-Modell (Güter-Geldmarkt-Modell) zeigt die simultane Bestimmung eines Gleichgewichts auf dem Güter- und Geldmarkt. Es kann graphisch im Hicks-Diagramm (Zinssatz-Einkommen-Diagramm) dargestellt werden. Aus dem IS-LM-Modell lässt sich durch Variation des Güterpreisniveaus eine gesamtwirtschaftliche Nachfragekurve (aggregierte Nachfragekurve) ableiten, die graphisch in einem Preisniveau-Einkommen-Diagramm darstellbar ist. Dabei ist zwischen dem Normalfall einer preiselastisch verlaufenden Güternachfragekurve und dem Sonderfall einer vertikalen Nachfragekurve zu unterscheiden.

2. Gleichgewichtskurven: a) Gütermarkt: In einer geschlossenen Volkswirtschaft mit staatlicher ökonomischer Aktivität gilt für ein Gütermarktgleichgewicht die Bedingung: reales geplantes Güterangebot (Y) = reale geplante Güternachfrage. Die gesamtwirtschaftliche Güternachfrage setzt sich dabei aus der Konsumgüternachfrage C der privaten Haushalte, der Investitionsgüternachfrage I der privaten Unternehmen und der staatlichen Nachfrage G nach Gütern und Dienstleistungen zusammen. Der private Konsum hängt nach dem „fundamentalen psychologischen Gesetz” von Keynes in positiver, unterproportionaler Weise vom Einkommen Y ab (C = C(Y) mit 0 < dC / dY < 1; Konsumfunktion). Bei Berücksichtigung der ökonomischen Aktivität des Staates ist das Volkseinkommen Y durch das verfügbare Einkommen Yv = Y

T zu ersetzen, da Steuerzahlungen T an den Staat zu leisten sind. Wird eine proportionale Steueraufkommensfunktion T = tY (mit 0 < t = Steuersatz < 1) unterstellt, gilt allgemein für die Konsumfunktion C = C(Y

T) = C((1

t)Y). Die private Investitionsnachfrage ist dagegen eine negative Funktion des Marktzinssatzes i für alternative Wertpapieranlagen (I = I(i) mit dI / di < 0). Nach dem Konzept der Grenzleistungsfähigkeit des Kapitals ist die Investitionsnachfrage außerdem in positiver Weise von den unternehmerischen Ertragserwartungen E über die zukünftigen Nettoerlöse eines geplanten Investitionsobjektes abhängig. Für die Gleichgewichtsbedingung des Gütermarktes einer geschlossenen Volkswirtschaft gilt dann die Gleichung:

Y = C((1

t) Y) + I(i, E) + G.

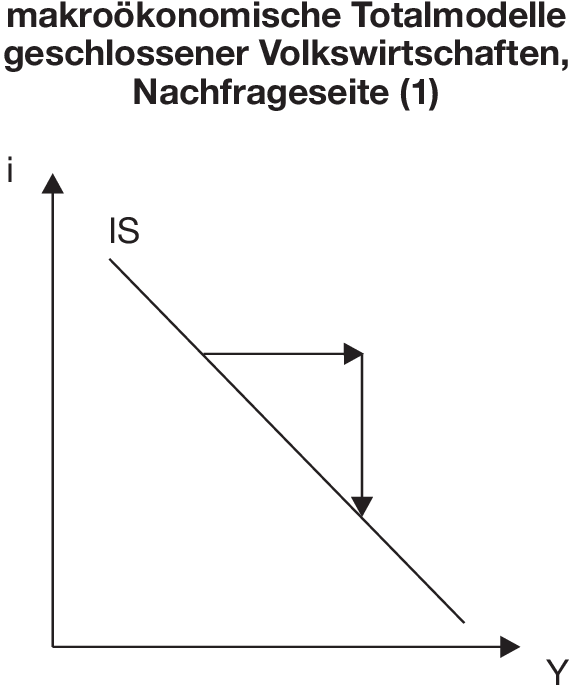

Diese Gleichgewichtsbedingung beschreibt einen negativen funktionalen Zusammenhang zwischen Zins und Einkommen, der sich graphisch in einem Zinssatz-Einkommen-Diagramm veranschaulichen lässt (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite (1)”).

Eine Steigerung des gesamtwirtschaftlichen Einkommens Y bewirkt wegen der damit verbundenen unterproportionalen Zunahme des privaten Konsums einen Angebotsüberschuss auf dem gesamtwirtschaftlichen Gütermarkt, der durch eine Zinssenkung ausgeglichen werden kann, da hierdurch im Normalfall eine Erhöhung der privaten Investitionsnachfrage induziert wird. Im Grenzfall extrem pessimistischer unternehmerischer Ertragserwartungen führen Zinssenkungen zu keiner Ausweitung der Nachfrage nach Investitionsobjekten, da ihre interne Verzinsung (Grenzleistungsfähigkeit des Kapitals) weiterhin als geringer eingestuft wird als die (gesunkene) Verzinsung alternativer Finanzanlagen. In diesem Sonderfall der sog. Investitionsfalle verläuft die Gleichgewichtskurve des Gütermarktes im i/Y-Diagramm vertikal (zinsunelastisch). Die Gütermarkt-Gleichgewichtskurve wird auch als IS-Kurve bezeichnet, da die Gleichgewichtsbedingung des Gütermarktes bei Vernachlässigung staatlicher ökonomischer Aktivität (G = T = 0) zur Bedingung „geplante private Ersparnis S (= Y

C) = geplante private Nettoinvestition I” äquivalent ist. Die IS-Kurve stellt alle i/Y-Kombinationen dar, für die sich der Gütermarkt im Gleichgewicht befindet. Dabei wird hinsichtlich des Verhaltens der Anbieter (Unternehmer) unterstellt, dass diese sich mit ihrem mengenmäßigen Angebot vollkommen elastisch jeder Nachfrageänderung anpassen.

b) Geldmarkt: Für ein Gleichgewicht auf dem gesamtwirtschaftlichen Geldmarkt, der in der makroökonomischen Theorie ein fiktiver Markt ist, gilt die Bedingung: reales geplantes Geldangebot (M/P) = reale geplante Geldnachfrage (L). Dabei stellt M das nominale, exogen vorgegebene Geldangebot dar, welches durch Deflationierung mit dem gesamtwirtschaftlichen Güterpreisniveau P in das reale Geldangebot übergeführt wird. Bei der Erklärung der realen Geldnachfrage L wird die von Keynes entwickelte Liquiditätspräferenztheorie (Geldtheorie) zugrundegelegt, die die Geldhaltung aus einem Transaktions-, Vorsichts- und Spekulationsmotiv heraus erklärt. Aus dem Transaktions- und Vorsichtsmotiv der Kassenhaltung ergibt sich eine positiv vom Einkommen abhängige Geldnachfrage, während das Spekulationsmotiv der Kassenhaltung auf eine negativ vom laufenden Zinssatz abhängige Geldnachfrage führt. Dabei wird von gegebenen, vom aktuellen Zinsniveau unabhängigen Erwartungen der Anleger über das zukünftige Zinsniveau ausgegangen (sog. Normalzinsvorstellungen). Wird auf eine explizite Aufspaltung der gesamtwirtschaftlichen Geldnachfrage in eine Transaktions-, Vorsichts- und Spekulationskasse verzichtet, lässt sich die Gleichgewichtsbedingung des Geldmarktes in der kompakten Form:

M / P = L (Y,i)

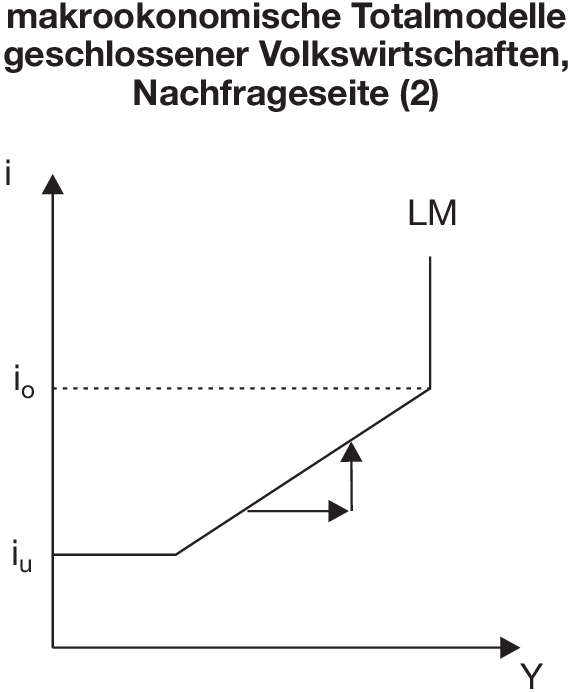

mit  L / Y > 0 und L / i < 0 darstellen. Im i/Y-Diagramm stellt diese LM-Gleichung im Normalfall eine mit positiver Steigung verlaufende Kurve dar (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite (2)”).

L / Y > 0 und L / i < 0 darstellen. Im i/Y-Diagramm stellt diese LM-Gleichung im Normalfall eine mit positiver Steigung verlaufende Kurve dar (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite (2)”).

Da ein Einkommensanstieg über vermehrte Gütertransaktionen eine Zunahme der Transaktions- und Vorsichtskassenhaltung bewirkt, ergibt sich eine Überschussnachfrage auf dem Geldmarkt. Hiermit korrespondiert ein verstärktes Wertpapierangebot der Nachfrager nach Transaktionskasse, weshalb die Kurse sinken und sich die Effektivverzinsung festverzinslicher kursvariabler Wertpapiere erhöht. Ein solcher Zinsanstieg ist erforderlich, um über den daraus resultierenden Rückgang der Spekulationskassenhaltung wieder ein Gleichgewicht auf dem Geldmarkt herzustellen. Bei unveränderter Erwartung über das sich zukünftig einstellende „normale” Zinsniveau führt eine aktuelle Zinssteigerung dazu, dass sich gesamtwirtschaftlich gesehen die Zahl der Anleger erhöht, die für die Zukunft mit fallenden Zinsen und steigenden Kursen rechnen und daher lieber Wertpapiere als zinsloses Geld halten wollen. Die gesamtwirtschaftliche Spekulationskassenhaltung geht daher zurück. Entlang der Gleichgewichtskurve des Geldmarktes sind Zins- und Einkommensänderungen gleichgerichtet, während sie entlang der IS-Kurve genau entgegengerichtet sind. Die LM-Kurve enthält außerdem noch einen vollkommen zinselastischen (horizontalen) Bereich, der sich ergibt, wenn der Zinssatz i auf seinen unteren Grenzwert iu gefallen ist. Die Zinsuntergrenze hängt allein von der Zinserwartung der Anleger mit den geringsten Normalzinsvorstellungen über das zukünftige Zinsniveau ab und ist von kurzfristigen Zinsänderungen unabhängig. Liegt der aktuelle Zins in dieser sog. Keynes'schen Liquiditätsfalle, ist das herrschende Kursniveau festverzinslicher kursvariabler Wertpapiere so hoch, dass alle Anleger von starken zukünftigen Kursverlusten ausgehen und niemand mehr mit einem positiven Gesamtertrag (allenfalls mit einem Gesamtertrag von null) aus der Wertpapierhaltung rechnet. I.d.R. wird daher in der Liquiditätsfalle das gesamte Vermögen nur in Form von risikolosem Geld gehalten. Umgekehrt gibt es eine Zinsobergrenze io, ab der alle Wirtschaftssubjekte mit einem positiven Gesamtertrag aus der Wertpapierhaltung rechnen und daher keine Spekulationskassenhaltung stattfindet. Geld wird dann nur noch aus Transaktions- und Vorsichtszwecken gehalten. In diesem sog. klassischen Bereich der LM-Kurve ergibt sich ein vertikaler Verlauf der Geldmarkt-Gleichgewichtskurve. In jüngeren (postkeynesianischen) Ansätzen zur Kassenhaltung wird auch von einer Zinsabhängigkeit der Transaktionskassenhaltung ausgegangen, die sich v.a. bei hohen Zinssätzen einstellt. In diesem Fall ist es nämlich lohnend, diejenigen Teile der Transaktionskasse, die erst gegen Ende der Planperiode für Transaktionszwecke benötigt werden, vorübergehend zinsbringend anzulegen, um Opportunitätskosten der ertraglosen Geldhaltung zu vermeiden. Die LM-Kurve verläuft dann auch oberhalb der Zinsobergrenze zinselastisch, obwohl in diesem Fall keine Spekulationskassenhaltung stattfindet.

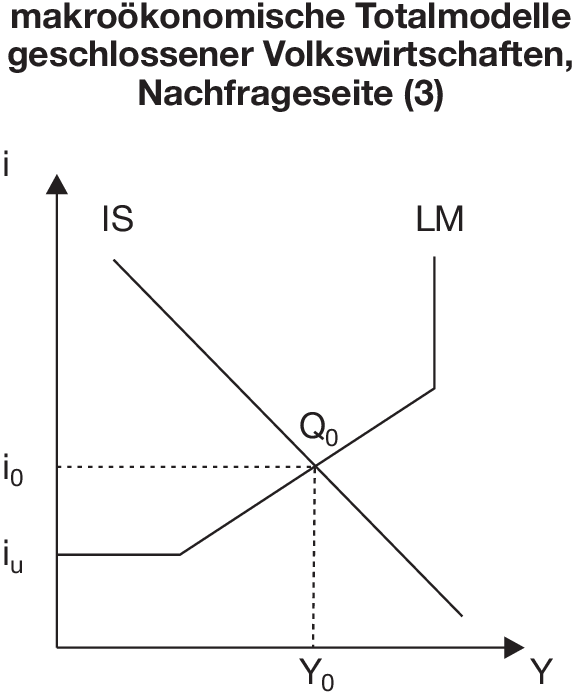

3. IS-LM-Modell: a) Charakterisierung: Das IS-LM-Modell liefert die simultane Bestimmung eines Gleichgewichts auf dem Güter- und Geldmarkt. Gleichzeitig befindet sich dann auch der zum Geldmarkt spiegelbildliche Wertpapiermarkt im Gleichgewicht. Dabei wird von einem exogen vorgegebenen Wert des Güterpreisniveaus P ausgegangen. Im Hicks-Diagramm (i/Y-Diagramm) liegt das simultane Strom-Bestands-Gleichgewicht des Güter- und Geldmarktes im Schnittpunkt von IS- und LM-Kurve (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite (3)”).

Beim Gleichgewichtszins i0 und Gleichgewichtseinkommen Y0 stimmt die geplante gesamtwirtschaftliche Güternachfrage genau mit dem geplanten gesamtwirtschaftlichen Güterangebot überein, während gleichzeitig das exogen vorgegebene reale Geldangebot identisch mit der gesamtwirtschaftlich gewünschten realen Geldnachfrage ist.

b) Störungen: Treten exogene Störungen im Güter-Geldmarkt-Modell (IS-LM-Modell) auf, ändert sich das simultane Gleichgewicht. Wirtschaftspolitisch bedeutsam sind in diesem keynesianischen Fixpreismodell die Wirkungen geld- und fiskalpolitischer Maßnahmen.

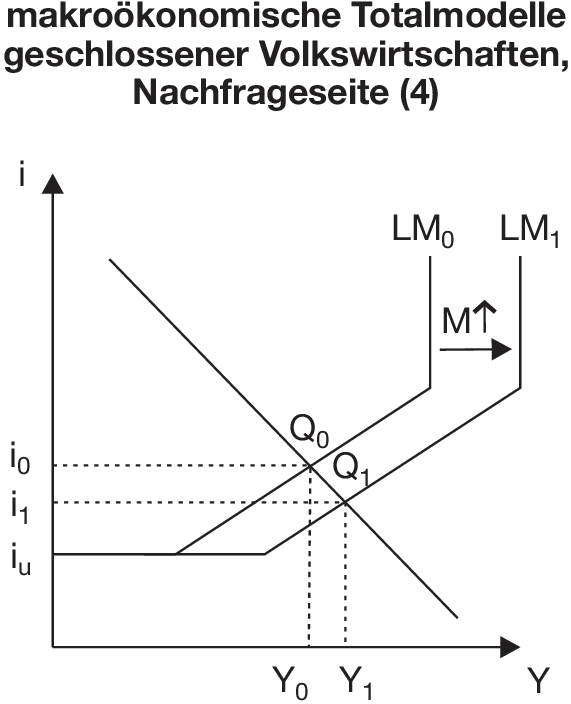

Geldpolitik: Eine expansive Geldpolitik, wie z.B. eine expansive Offenmarktpolitik, führt über die damit verbundene Ausweitung der Geldmenge zu einer Rechtsverlagerung der LM-Kurve. Hiermit ist im Normalfall eine Zinssenkung und bei zinselastischen Nettoinvestitionen eine Erhöhung der privaten Investitionsnachfrage sowie über einen daraus resultierenden Multiplikatorprozess eine Ausweitung der privaten Konsumgüternachfrage und des gesamtwirtschaftlichen Einkommens verbunden (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite (4)”).

Eine Einkommensexpansion findet allerdings nur dann statt, wenn das erhöhte Geldangebot mit einer Zinssenkung verbunden ist, d.h. wenn sich die betrachtete Volkswirtschaft in der Ausgangslage außerhalb der Liquiditätsfalle befindet. Eine Übertragung monetärer Impulse in den güterwirtschaftlichen Bereich wäre andernfalls nicht möglich. Der Zinskanal als maßgeblicher Übertragungskanal monetärer Impulse vom monetären zum güterwirtschaftlichen Bereich wäre im vorliegenden IS-LM-Modell ebenfalls unterbrochen, wenn die Situation der Investitionsfalle vorliegt. In diesem Fall würde es trotz einer Zinssenkung am Geld- bzw. Wertpapiermarkt zu keiner Ausweitung der privaten Investitionsgüternachfrage kommen, so dass der monetäre Impuls im monetären Sektor der Volkswirtschaft versickern würde.

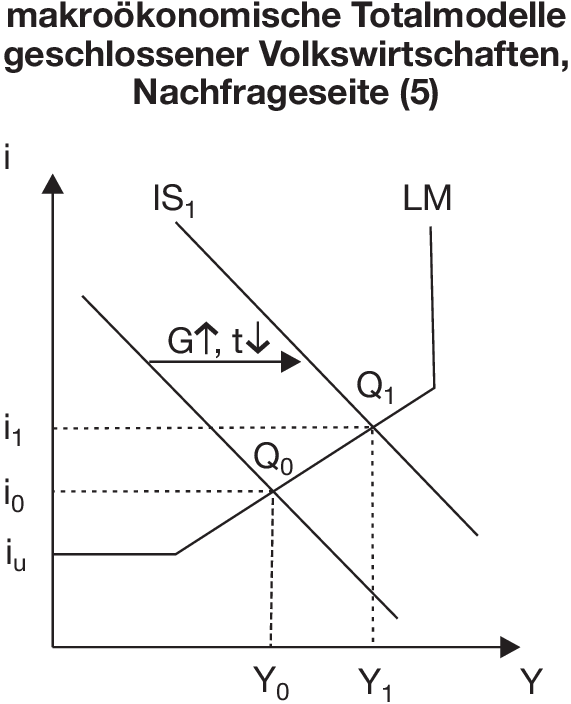

Fiskalpolitik: Eine expansive Fiskalpolitik (Staatsausgabensteigerung, Steuersatzsenkung) bewirkt eine Rechtsverschiebung der IS-Kurve, so dass sich ein neues simultanes Gleichgewicht mit einem im Vergleich zur Ausgangslage gestiegenen Einkommen und Zinssatz ergibt (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite (5)”).

Die Staatsausgabensteigerung (bzw. Steuersatzsenkung) löst einen expansiven Multiplikatorprozess am Gütermarkt aus, der bei unverändertem Geldangebot aufgrund des Mehrbedarfs an Transaktionskasse mit einer Zinssteigerung am Geld- bzw. Wertpapiermarkt verbunden ist. Hieraus resultieren zinsinduzierte Crowding-out-Effekte (Crowding-out) am Gütermarkt, die die Multiplikatorwirkung der Fiskalpolitik am Gütermarkt verringern (Multiplikator). Liegt das Ausgangsgleichgewicht im klassischen Bereich der LM-Kurve und verläuft diese dort vertikal, so ergibt sich ein totales Crowding-out expansiver Fiskalpolitik. Von der Fiskalpolitik würden jetzt nur allokative und keine Einkommenseffekte mehr ausgehen. Eine Staatsausgabensteigerung würde in diesem Sonderfall zu einer Zurückdrängung privater Investitionstätigkeit in genau gleichem Ausmaße führen.

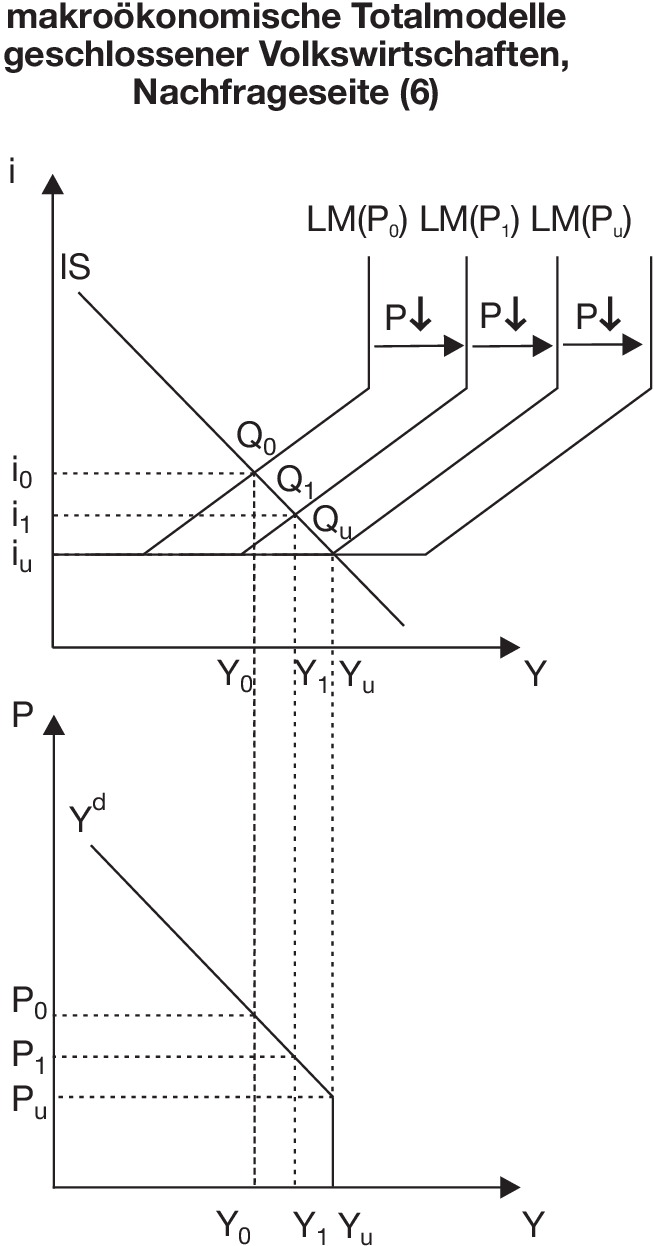

4. Güternachfragefunktion: Aus dem IS-LM-System lässt sich eine gesamtwirtschaftliche Güternachfragefunktion ableiten, indem man zu alternativen Werten des gesamtwirtschaftlichen Preisniveaus P das zughörige Güternachfragegleichgewicht Y ermittelt (aggregierte Nachfragekurve). Anschaulich ergibt sich die gesamtwirtschaftliche Nachfragekurve, indem man im Hicks-Diagramm die LM-Kurve durch Variation des Preisniveaus entlang der IS-Kurve verschiebt und die zugehörigen P/Y-Kombinationen in ein Preisniveau-Output-Diagramm abträgt. Im Normalfall ergibt sich dann im P/Y-Diagramm eine fallende Nachfragekurve Yd (vgl. Abbildung „makroökonomische Totalmodelle geschlossener Volkswirtschaften, Nachfrageseite (6)”):

Yd = Y(P) mit dY / dP < 0.

Eine Senkung des Preisniveaus P führt über die damit verbundene Zunahme der realen Geldmenge zu einer Rechtsverlagerung der LM-Kurve im i/Y-Diagramm (Keynes-Effekt). Aus dem Angebotsüberschuss am Geldmarkt resultiert eine Zinssenkung und über die Erhöhung privater Investitionsnachfrage eine Steigerung der gesamtwirtschaftlichen Güternachfrage. Bei sehr niedrigem Preisniveau wird die Zinsuntergrenze bzw. Liquiditätsfalle am Geldmarkt erreicht, so dass weitere Preissenkungen den Zinssatz und damit die aggregierte Güternachfrage unverändert lassen. Die Güternachfragekurve verläuft daher im unteren Bereich preisunelastisch. Ein überall vertikaler Verlauf der Yd-Kurve ergibt sich bei Vorliegen der Investitionsfalle. In diesem Sonderfall einer im i/Y-Diagramm vertikal verlaufenden IS-Kurve führen preisinduzierte Änderungen der realen Geldmenge zwar zu gegenläufigen Zinsänderungen, jedoch zu keiner Anpassung der Investitionsnachfrage, da diese bei extrem pessimistischen unternehmerischen Ertragserwartungen nicht auf Zinsänderungen reagiert.

Eine Steigerung der Geldmenge verlagert nur den preiselastischen Bereich der Yd-Kurve nach rechts und lässt den preisunelastischen Bereich dieser Kurve unverändert. Dagegen können mit Maßnahmen der Fiskalpolitik sowohl der preiselastische als auch der preisunelastische Bereich der gesamtwirtschaftlichen Nachfragekurve verschoben werden.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon