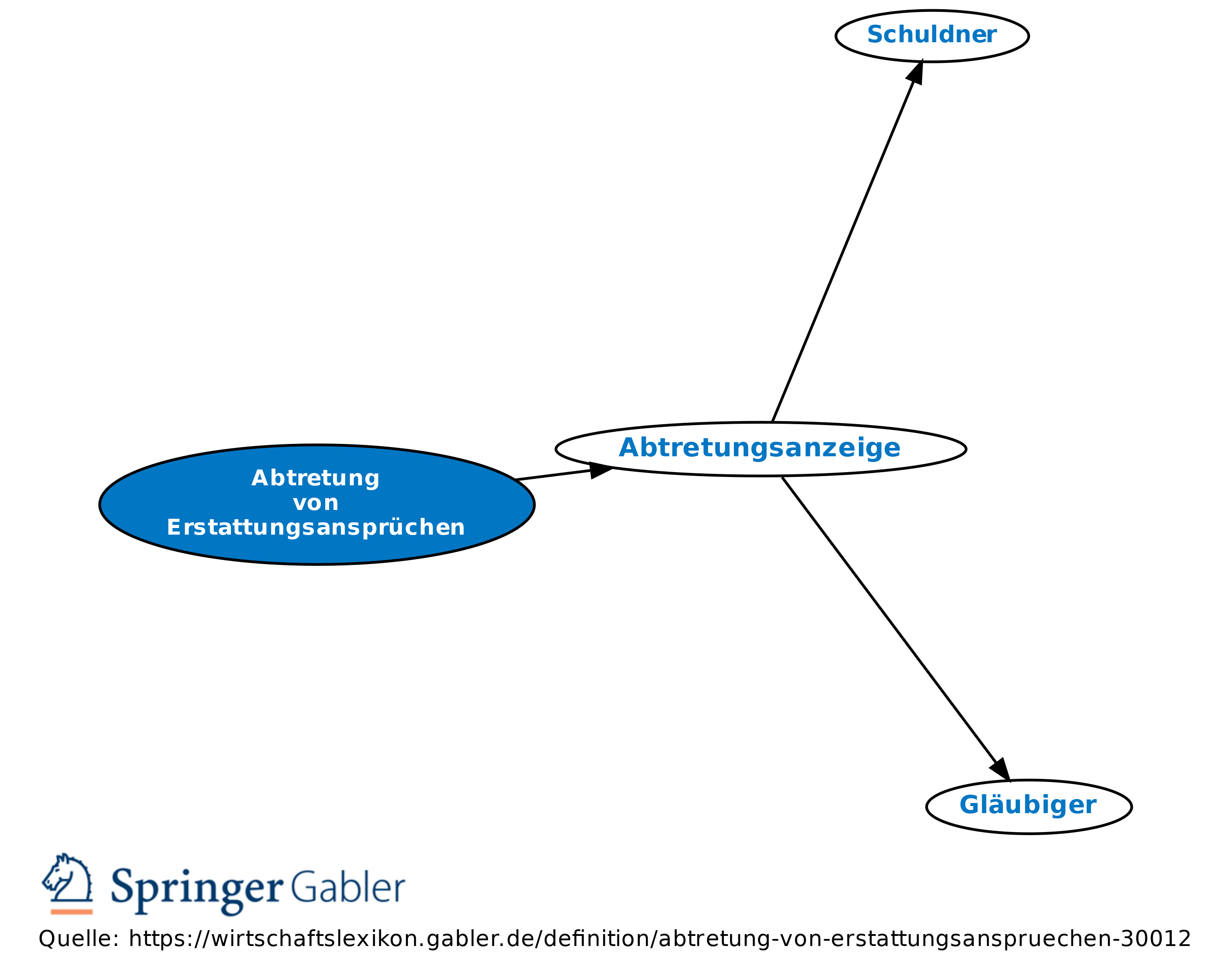

Abtretung von Erstattungsansprüchen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Allgemein: Ansprüche auf Erstattung von Steuern und steuerlichen Nebenleistungen, Steuervergütungen und Haftungsbeträgen können abgetreten werden (§ 46 I AO).

2. Wirksamkeitsvoraussetzungen: Die Abtretung von Erstattungsansprüchen wird (erst) wirksam, wenn sie der Gläubiger nach Entstehung des jeweiligen Anspruchs gegenüber der Finanzbehörde auf amtlich vorgeschriebenem Vordruck anzeigt (§ 46 II, III AO). Dabei sind anzugeben: Abtretender, Abtretungsempfänger, Art und Höhe des abgetretenen Anspruchs sowie der Abtretungsgrund. Die Abtretungsanzeige ist sowohl vom Abtretenden als auch vom Abtretungsempfänger zu unterzeichnen. Wird die Abtretung von Erstattungsansprüchen in dieser Form angezeigt, müssen Abtretender und Abtretungsempfänger gegenüber der Finanzbehörde die Abtretung von Erstattungsansprüchen gegen sich gelten lassen, auch wenn sie nicht erfolgt, nicht wirksam oder nichtig ist (§ 46 V AO). Die Finanzbehörde ist damit der Pflicht enthoben, die Abtretung von Erstattungsansprüchen auf ihre Wirksamkeit hin zu überprüfen.

3. Der geschäftsmäßige Erwerb von Erstattungs- oder Vergütungsansprüchen zum Zwecke der Einziehung oder sonstigen Verwertung auf eigene Rechnung ist - abgesehen von der Sicherungsabtretung durch Unternehmen, denen das Betreiben von Bankgeschäften erlaubt ist - nicht zulässig (§ 46 IV AO).

{kind=link}

{kind=link}