Betriebwirtschaftliche Steuerlehre und Wirtschaftsprüfung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

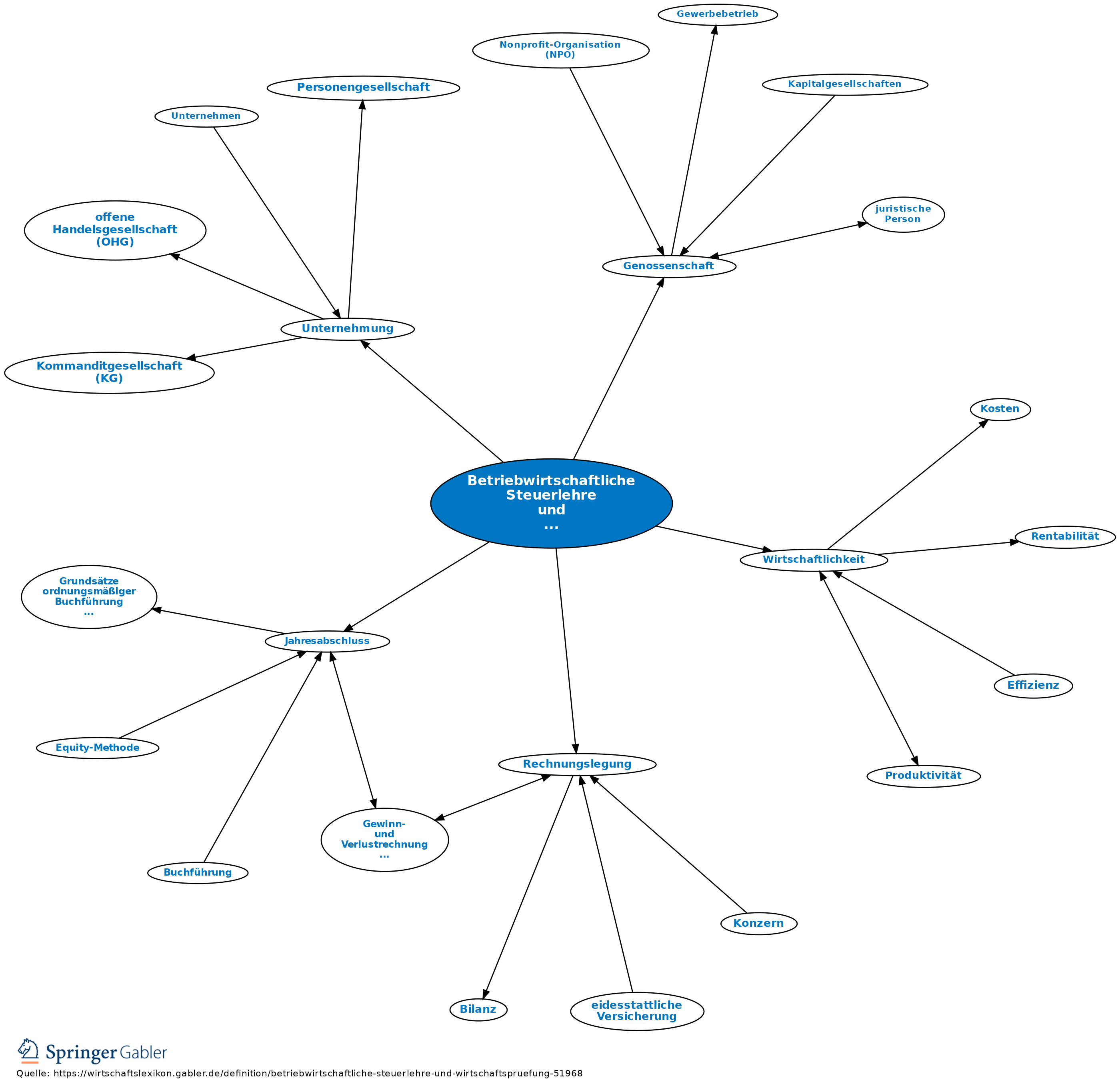

Die betriebswirtschaftliche Steuerlehre erörtert steuerpolitische Ziele, die hauptsächlich steuerbilanzpolitischer Natur sind. Als eine Teildisziplin der Betriebwirtschaftslehre befasst sie sich mit den Einflüssen, welche die Besteuerung auf das Vermögen, die Liquidität und die Organisation einer Unternehmung hat. Des Weiteren gehören die betrieblichen Gestaltungsmöglichkeiten bei der Besteuerung zum Aufgabenbereich. Folgende Steuerarten werden im Rahmen der betriebswirtschaftlichen Steuerlehre behandelt: Ertrag-, Verkehr-, Substanz- und Verbrauchsteuern. Grenzüberschreitende Sachverhalte werden über das Außensteuerrecht abgewickelt. Die Wirtschaftsprüfung umfasst die Prüfung der Rechnungslegung und Buchhaltung einer Unternehmung oder eines öffentlichen Haushaltes durch einen Wirtschaftsprüfer oder eine Wirtschaftsprüfungsgesellschaft. Anhand der Wirtschaftsprüfung werden die formalen und sachlichen Angaben auf Korrektheit überprüft. Die Prüfung des Jahresabschlusses, sowie die Depotprüfung bei Kreditinstituten und die genossenschaftliche Pflichtprüfung bei Genossenschaften ist eine periodische Pflichtprüfung da sie gesetzlich vorgeschrieben ist. Daneben gibt es aperiodische wiederkehrende Pflichtprüfungen, auch als Sonderprüfungen genannt: Gründungs-, Sonder- und Umwandlungsprüfung u.a. Zu beachten ist, dass bei einer Wirtschaftsprüfung die Wirtschaftlichkeit einer Unternehmung nicht geprüft wird.

Vgl. auch Wirtschaftsprüfungsmethoden.

{kind=link}

{kind=link}