Merkpostenmethode

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

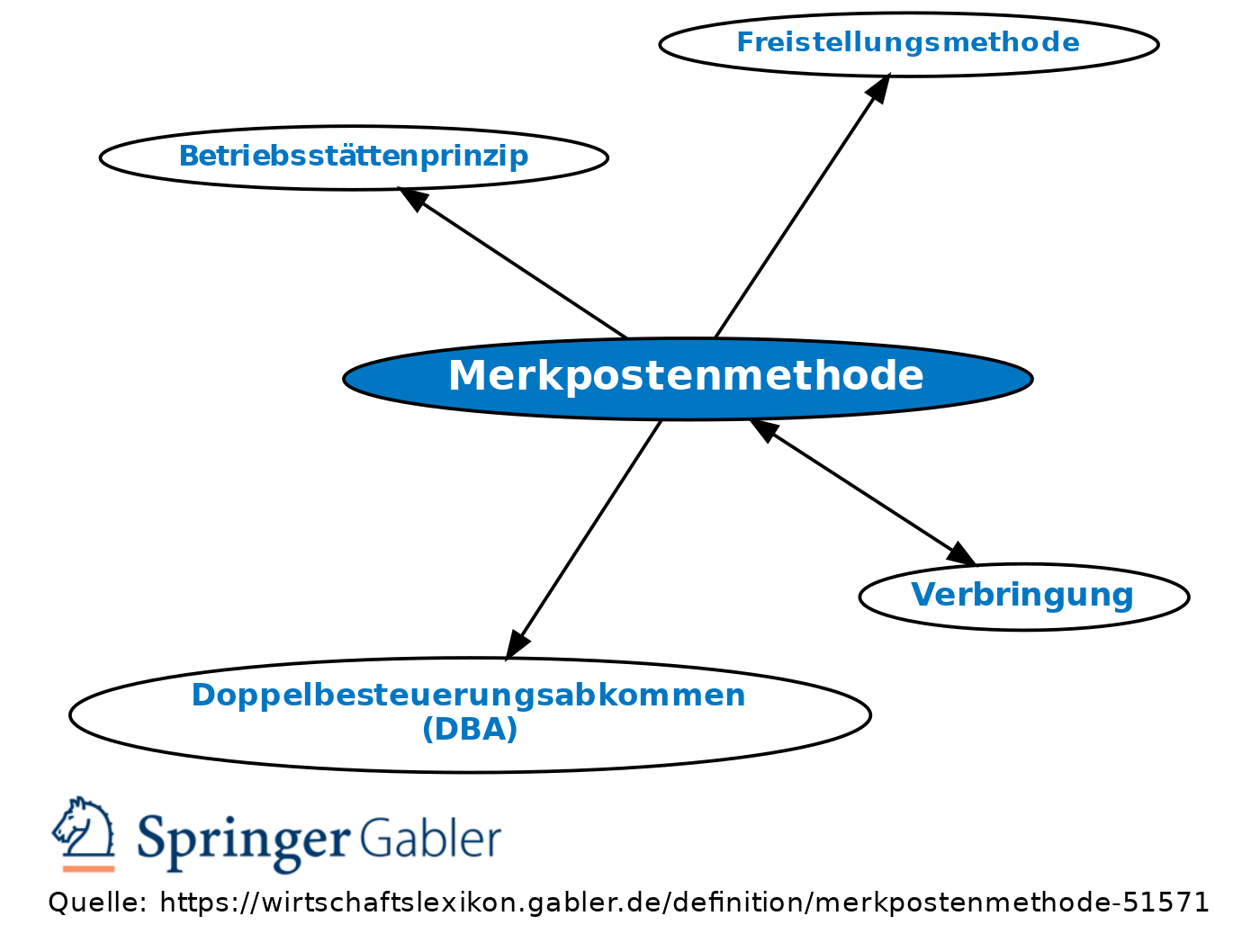

1. Begriff: Eine Methode zur buchhalterischen Behandlung von stillen Reserven, die vor allem in solchen Wirtschaftsgütern, die über die Grenze in einen ausländischen Staat verbracht werden (Verbringung), im Zeitpunkt des Ausscheidens aus der dt. Steuerhoheit vorhanden sind.

2. Systematische Hintergründe: Nach den Grundregeln des Internationalen Steuerrechts können Veräußerungsgewinne (und damit auch stille Reserven) aus Wirtschaftsgütern dann nicht in Deutschland besteuert werden, wenn die Wirtschaftsgüter zu einer ausländischen Betriebsstätte gehören und Deutschland - was der Regelfall ist - mit diesem anderen Land ein Doppelbesteuerungsabkommen (DBA) geschlossen hat (Betriebsstättenprinzip, Freistellungsmethode). Somit können stille Reserven in einem Wirtschaftsgut, die sich in Deutschland gebildet haben, nur so lange besteuert werden, wie sich dieses Wirtschaftsgut hier befindet; aus diesem Grund ordnet das Gesetz an, dass vorhandene stille Reserven unmittelbar vor dem Ausscheiden aus der dt. Steuerhoheit festzustellen und zu versteuern sind (§ 4 I Satz 3 EStG; fiktive Entnahme). Jedoch führt das dazu, dass das betroffenen Unternehmen Gewinne (die stillen Reserven) versteuern müsste, obwohl noch gar keine entsprechende Liquidität zugeflossen ist. Es besteht daher wirtschaftlich ein Bedarf, die Versteuerung der stillen Reserven zeitlich in die Zukunft zu verschieben. Die Merkpostenmethode ist das Instrument hierzu.

3. Funktionsweise: a) Grundprinzip: Nach der grundsätzlichen Idee der Merkpostenmethode werden stillen Reserven in dem Wirtschaftsgut bei der Verbringung ins Ausland zwar aufgedeckt (steuerliche Zuschreibung des Buchwertes auf den aktuellen gemeinen Wert), der daraus resultierende Gewinn aber neutralisiert durch Bildung eines Passivpostens in gleicher Höhe ("Ausgleichsposten", "Merkposten", quasi eine steuerfreie Rücklage; der durch die Einbuchung des Passivpostens entstehende Aufwand kompensiert den Ertrag aus der Aufdeckung der stillen Reserven). Dieser Passivposten wird dann allmählich so aufgelöst, wie sich die stillen Reserven tatsächlich realisieren - sei es durch tatsächlichen Verkauf, sei es durch Mehrabschreibungen im Ausland (wo man das Wirtschaftsgut bei Einlage in die dortige Betriebsstätte üblicherweise mit dem aktuellen Wert ansetzen kann und daher mehr abschreiben kann, als man es bei einem Verbleib hier in Deutschland getan haben könnte). Auf diese Art und Weise werden die stillen Reserven zwar für Deutschland gesichert, zugleich aber eine unverhältnismäßige Mehrbelastung des Unternehmens durch Liquiditätsnachteile vermieden.

b) Regelung in Deutschland: Seit 2007 ist die Merkpostenmethode gesetzlich geregelt in § 4g EStG, der zahlreiche vereinfachende Vorgaben für ihre Durchführung enthält. So darf bei der Auflösung des Merkpostens nur von einer maximalen Restnutzungsdauer von 5 Jahren ausgegangen werden (zu jedem Bilanzstichtag müssen mind. 20 Prozent des Postens aufgelöst werden), der Merkposten darf überhaupt nur bei Verbringung von Wirtschaftsgütern innerhalb der EU gebildet werden, und es bedarf zu seiner Bildung eines unverzüglichen Antrags an die Finanzbehörden.

4. Würdigung: Da mit jeder anteiligen Auflösung des Passivpostens (Merkpostens) buchhalterisch Ertrag entsteht, ist die Merkpostenmethode nichts anderes als eine steuerfreie Rücklage, die es ermöglicht, die steuerliche Realisation aufgedeckter stiller Reserven technisch über mehrere Jahre zu verteilen und dadurch Steuerstundungseffekte zu nutzen.

5. Im Handelsrecht stellt sich die Frage nach der Zulässigkeit der Merkpostenmethode nicht, weil es handelsrechtlich bei einer Verbringung eines Gegenstands oder eines Rechts von einer inländischen Betriebsstätte in eine ausländische Betriebsstätte desselben Rechtsträgers gar keine Aufdeckung der stillen Reserven geben darf (kein Umsatzakt, kein sonstiger Realisationstatbestand). Die Merkpostenmethode ist also ein rein steuerliches Phänomen.

{kind=link}

{kind=link}