GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

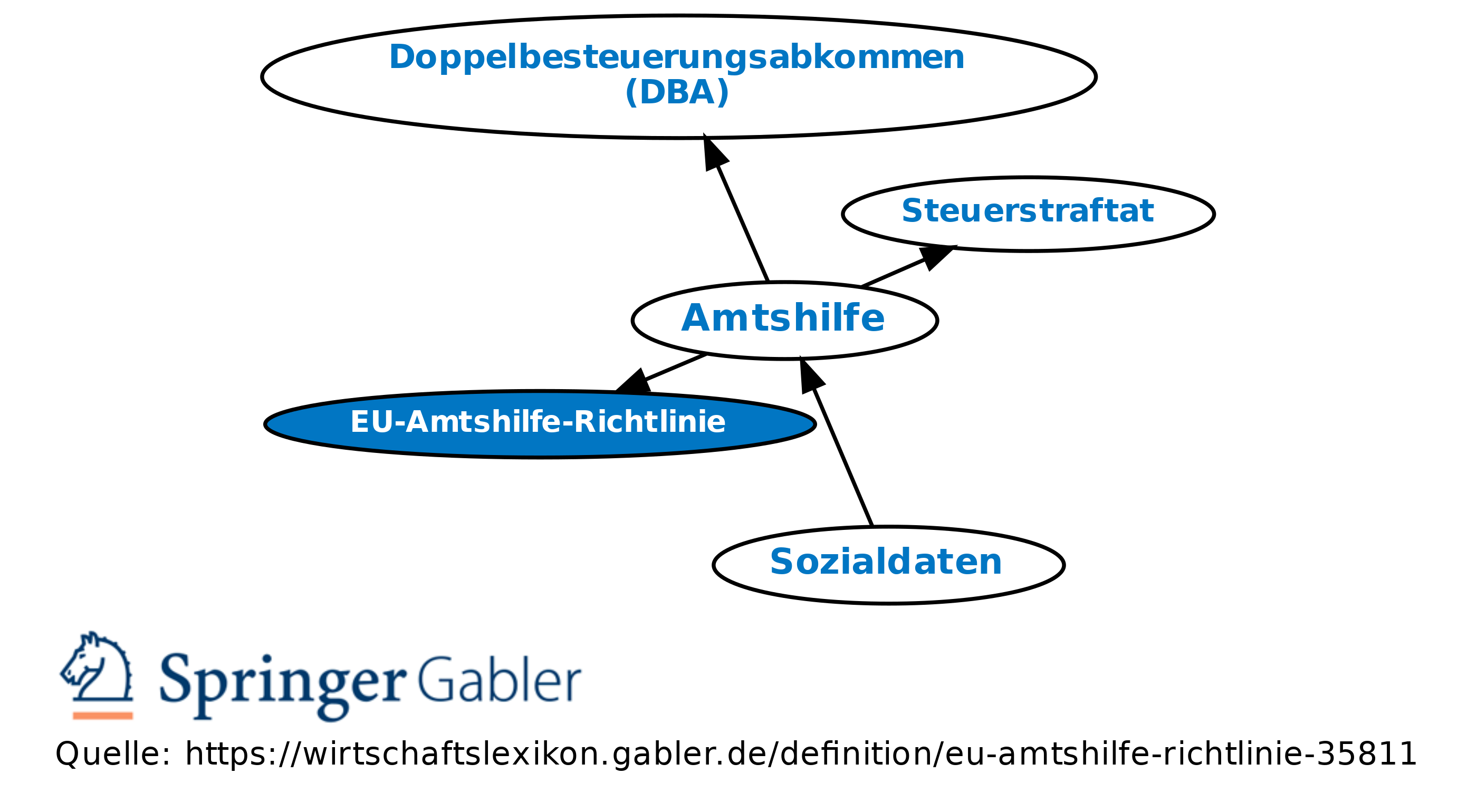

EU-Amtshilfe-Richtlinie

Übersicht

zuletzt besuchte Definitionen...

1. Die EU-Amtshilfe-Richtlinie ersetzt die Richtlinie 77/799/EWG des Rates vom 19.12.1977 über die gegenseitige Amtshilfe zwischen den zuständigen Behörden der Mitgliedstaaten im Bereich der direkten Steuern (EG-Amtshilfe-Richtlinie).

2. Um das Funktionieren des Binnenmarktes zu gewährleisten, insbesondere um die Steuern bei grenzüberschreitenden Steuersachverhalten ordnungsgemäß festsetzen zu können, wird es als erforderlich angesehen , eine effiziente Zusammenarbeit auf internationaler Ebene zwischen den Steuerbehörden der Mitgliedstaaten der Europäischen Union zu forcieren und eine neue Form der Verwaltungszusammenarbeit zu entwickeln. Mit der fortschreitenden Internationalisierung, die im speziellen durch die zunehmende grenzüberschreitende Mobilität von Unternehmen und Bürgern deutlich zum Ausdruck kommt, geht zugleich das Bedürfnis nach einem effizienten zwischenstaatlichen Informationsaustausch einher. Ein solcher Informationsaustausch soll zum einen dazu dienen, Doppelbesteuerungen ebenso wie Steuerhinterziehungen zu vermeiden. Des Weiteren hält man die Regelungen für unerlässlich, um eine gleiche Besteuerung auf nationaler Ebene gewährleisten zu können. Mit der EU-Amtshilferichtlinie soll v.a. die effiziente - in Teilbereichen auch neue - Verwaltungszusammenarbeit zwischen den Steuerbehörden der Mitgliedstaaten gestärkt werden, um Steuern bei grenzüberschreitenden Aktivitäten ordnungsgemäß festsetzen zu können. Dazu werden durch die EU-Amtshilferichtlinie gewisse Prüfungsmöglichkeiten und Mindeststandards festgelegt. Außerdem wird der OECD-Standard für Transparenz und effektiven Informationsaustausch für Besteuerungszwecke, wie er sich insbesondere aus Artikel 26 des OECD-Musterabkommens ergibt (OECD-Standard) verbindlich für alle Mitgliedstaaten implementiert. Dieser OECD-Standard verpflichtet die Mitgliedstaaten, sich auf Ersuchen alle für ein Besteuerungsverfahren oder ein Steuerstrafverfahren erforderlichen Informationen zu erteilen. Beweisausforschungen („fishing expeditions“) sind jedoch ausgeschlossen. Eine Übermittlung von Informationen kann nicht mehr deshalb abgelehnt werden, weil der übermittelnde Mitgliedstaat kein eigenes Interesse daran hat oder weil diese Informationen sich bei einer Bank, einem sonstigen Finanzinstitut, einem Bevollmächtigten, Vertreter oder Treuhänder befinden oder sich auf Eigentumsanteile einer Person beziehen. Damit wird ein in sich schlüssiges System des zwischenstaatlichen Informationsaustauschsbei grenzüberschreitenden Steuersachverhalten etabliert.

3. Zur Umsetzung der EU-Amtshilfe-Richtlinie hat der Bundestag das EU-Amtshilfegesetz beschlossen (Gesetz über die Durchführung der gegenseitigen Amtshilfe in Steuersachen zwischen den Mitgliedstaaten der Europäischen Union (EU-Amtshilfegesetz - EUAHiG) vom 26. Juni 2013 (BGBl. I S. 1809), zuletzt durch Artikel 4 des Gesetzes vom 20. Dezember 2016 (BGBl. I S. 3000) geändert).

{kind=link}

{kind=link}