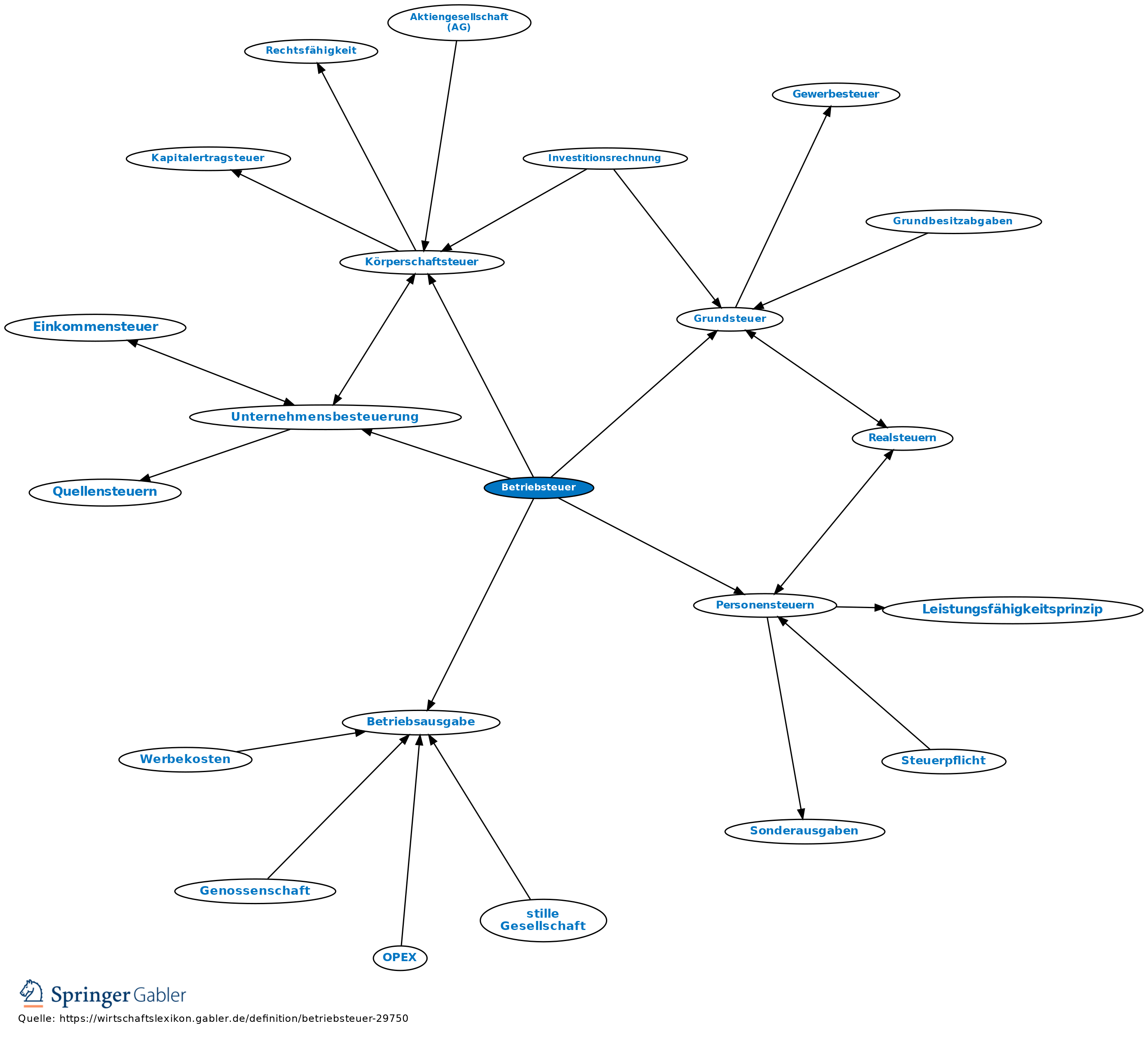

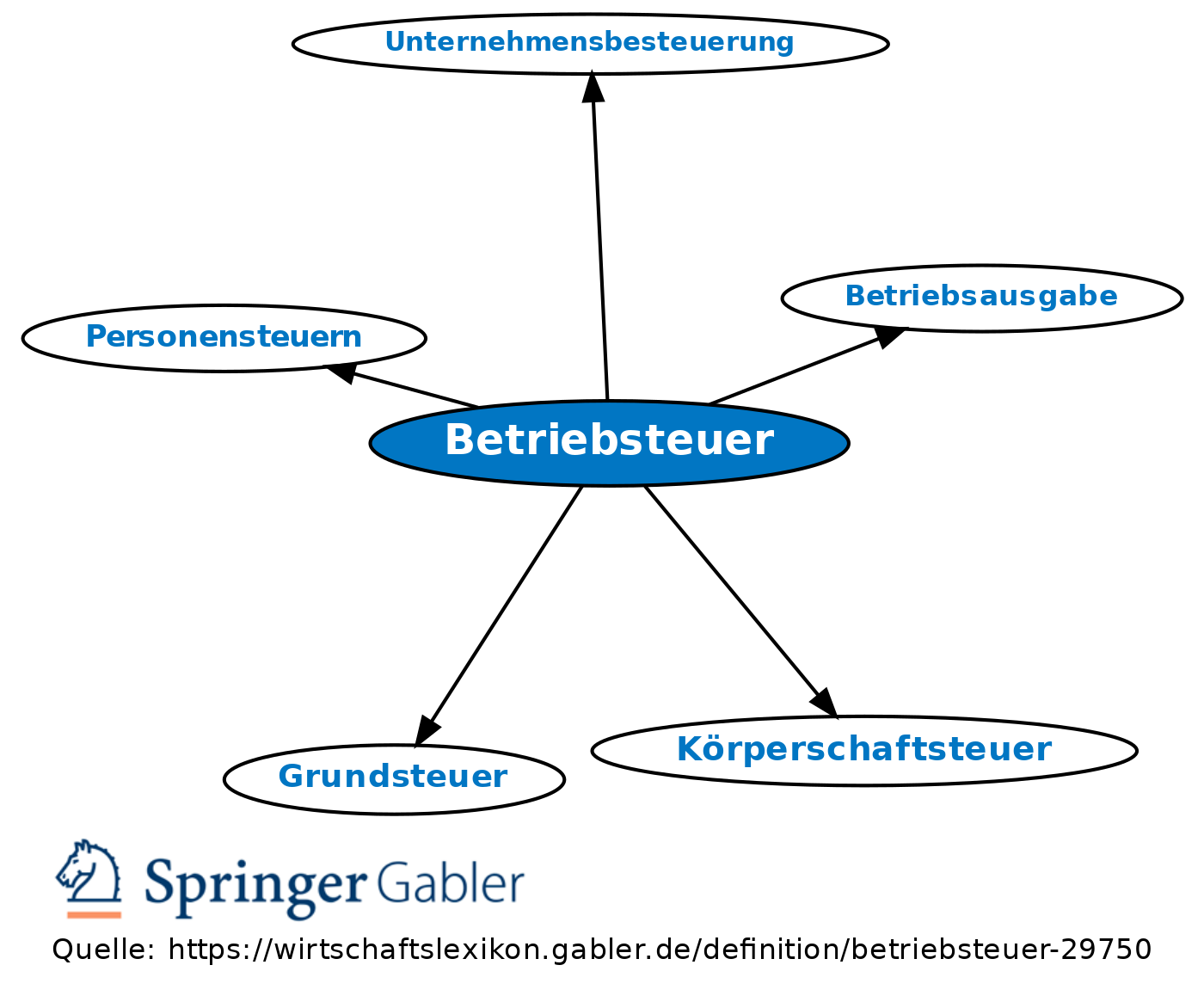

Betriebsteuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Die Bezeichnung wird mit zwei unterschiedlichen Inhalten verwendet: 1. Einkommensteuergesetz: Aus einkommensteuerlicher Perspektive sind Betriebsteuern Steuern, die durch die Existenz eines Betriebes verursacht bzw. durch die betrieblichen Aktivitäten ausgelöst werden. Beispiele: Grundsteuer für betriebliche Grundstücke, Kraftfahrzeugsteuer für betriebliche Fahrzeuge.

Betriebsteuern können daher einkommensteuerlich i.d.R. als Betriebsausgaben geltend gemacht werden (§ 4 IV EStG). Eine Ausnahme bildet die Gewerbesteuer, die zwar eindeutig nur deswegen entsteht, weil ein Gewerbebetrieb unterhalten wird, d.h. eine Betriebsteuer darstellt, aber nach gesetzlicher Fiktion heute keine Betriebsausgabe mehr darstellt (§ 4 Vb EStG). Gegensatz zum Begriff der Betriebsteuer in diesem Sinne ist die Personensteuer.

2. Betriebswirtschaftslehre: eine Steuer, bei der der Gewinn eines Betriebes unabhängig von den persönlichen Eigenschaften seiner Eigentümer, d.h. insbesondere auch unabhängig von der Rechtsform, stets gleich hoch besteuert wird. Steuersubjekt wäre also nicht mehr der Unternehmer, sondern der Betrieb selbst. Die Umstellung der Gewinnbesteuerung auf das Konzept einer Betriebsteuer wird gefordert, weil dies Wettbewerbsneutralität sichern soll, wenn von gleichen Bruttogewinnen stets gleiche Nettoerträge verbleiben. Angesichts des gegenwärtigen Körperschaftsteuersystems in Deutschland, bei dem der Satz der Körperschaftsteuer erheblich unter dem Spitzensteuersatz der Einkommensteuer liegt, müsste die Einführung einer Betriebsteuer vermutlich mit niedrigen Steuersätzen in ähnlicher Höhe wie die heutigen Körperschaftsteuersätze einhergehen, und der Transfer der Gewinne aus dem betrieblichen in den privaten Bereich der Eigentümer, sei es durch Entnahme, sei es durch Dividendenausschüttungen, ebenfalls nach gleichen Regeln besteuert werden. Als Argument gegen die Einführung eines Betriebsteuerkonzepts wird meist auf steuertechnische Schwierigkeiten verwiesen; solche würden v.a. im Bereich der Personengesellschaften auftreten. Da eine Betriebsteuer außerdem auch mit einer Steuerpflicht selbst für solche Betriebsgewinne einhergehen würde, deren Eigentümer insgesamt kein höheres Einkommen als den Grundfreibetrag erwirtschaften können, würde das Konzept auch Schwierigkeiten in Bezug auf den verfassungsrechtlichen Grundsatz der Besteuerung nach der Leistungsfähigkeit aufwerfen. Dennoch wird eine Einführung sporadisch immer wieder diskutiert.

Mit der Unternehmensteuerreform 2008 wurde in das dt. EStG ein Modell eingeführt, bei dem Personenunternehmen ihre Gewinne vor der Ausschüttung zunächst nach einem festen Steuersatz versteuern lassen können, der einer grob geschätzten Standardbelastung der Gewinne bei einer Körperschaft entspricht, und bei einer späteren Entnahme der Gewinne ins Privatvermögen der Eigentümer muss der entnommene Betrag dann wie eine Dividende besteuert werden (§ 34a EStG). Dieses Konzept verwirklicht zwar Teile der Konzeption einer Betriebsteuer, unterscheidet sich davon aber insoweit wesentlich, als diese Form der Besteuerung für Personenunternehmen nicht zwingend ist, sondern lediglich wahlweise angeboten wird.

Vgl. auch Unternehmensbesteuerung.

{kind=link}

{kind=link}