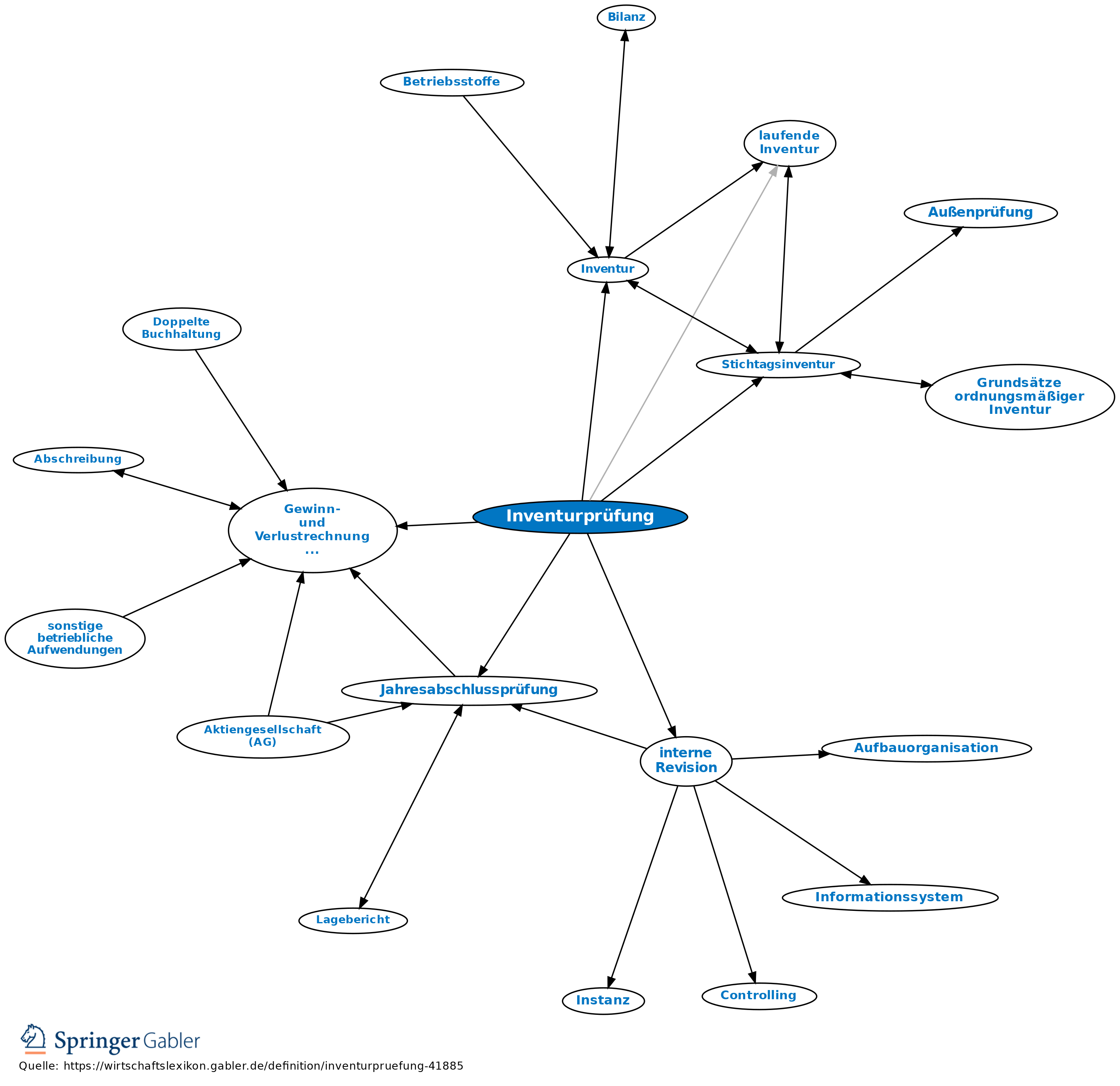

Inventurprüfung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Teil der jährlichen Jahresabschlussprüfung.

1. Die Inventurprüfung umfasst bes. die Prüfung der Bestände an Roh-, Hilfs- und Betriebsstoffen, Halb- und Fertigerzeugnissen sowie fertig bezogenen Waren, also des gesamten Vorratsvermögens, einschließlich der Überprüfung aller Posten, die im Inventar aufgeführt sind.

2. Durchführung: Im Rahmen der jährlichen Abschlussprüfung durch freiberufliche Prüfer, bei Großbetrieben u.U. vorbereitet durch die innerbetriebliche Revision (interne Revision). Anwesenheits- und Auskunftsrechte des Abschlussprüfers gemäß § 320 II HGB.

3. Umfang: a) Feststellung der Übereinstimmung des Vorratsvermögens mit den Ergebnissen der in Urschrift aufzubewahrenden Inventur sowie der mengenmäßig und wertmäßig richtig errechneten Vorräte in Betrieben, Filialen und bei Dritten (z.B. bei Spediteuren oder Veredlern in der Textilindustrie). Anstelle der körperlichen Bestandsaufnahme aller betrieblichen Bestände an einem Stichtag (Stichtagsinventur) kann bei ordnungsmäßiger Lagerbuchführung eine laufende Überprüfung und Berichtigung der Buchbestände (laufende Inventur) treten.

b) Prüfung der von der Unternehmung errechneten Herstellungs- und Anschaffungskosten anhand der Unterlagen (Eingangsrechnungen, Kostenrechnungen und Betriebsabrechnung) im Interesse einer gesetzentsprechenden Bilanz, Gewinn- und Verlustrechnung (GuV).

{kind=link}

{kind=link}