Katalogleistungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

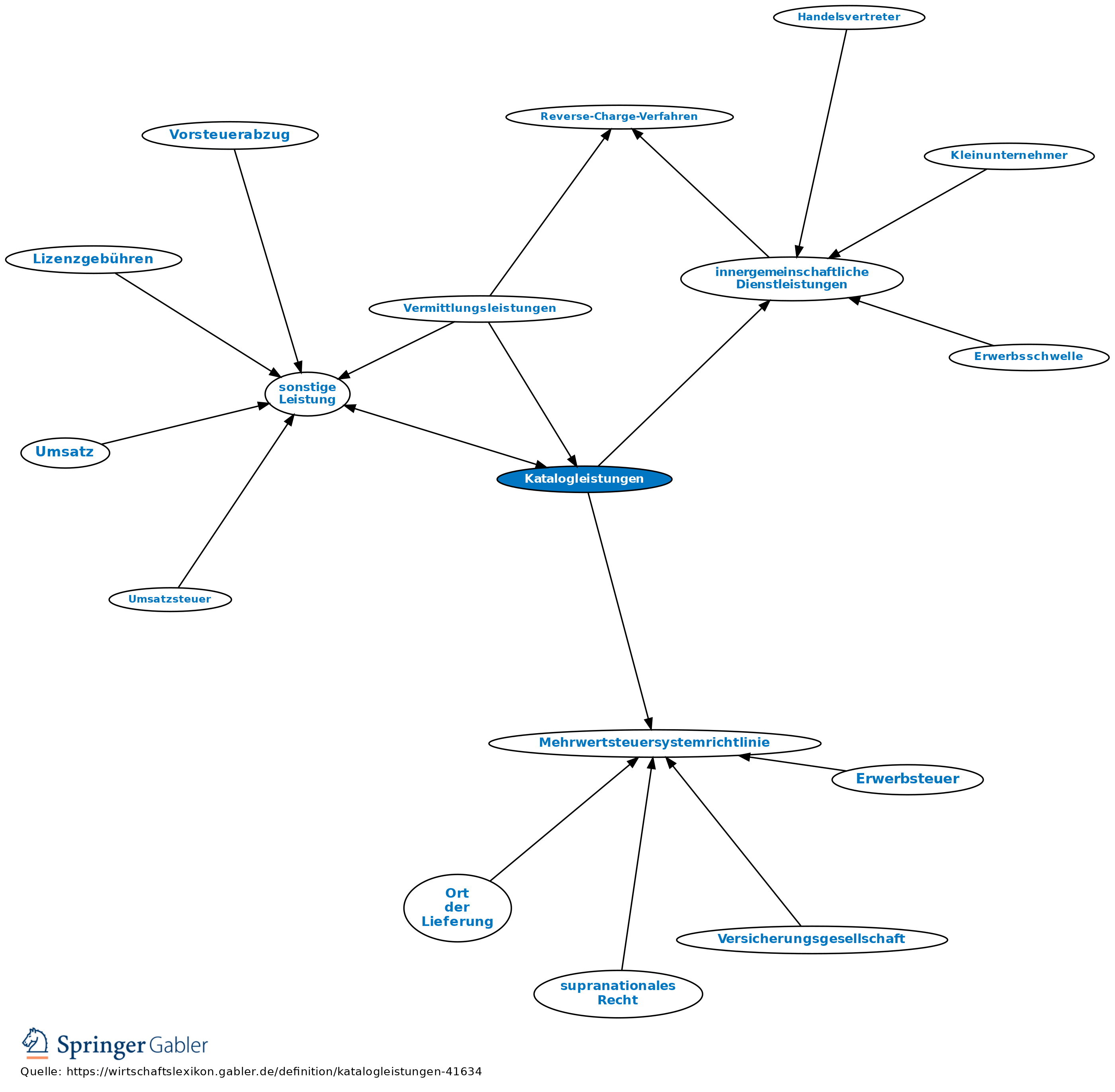

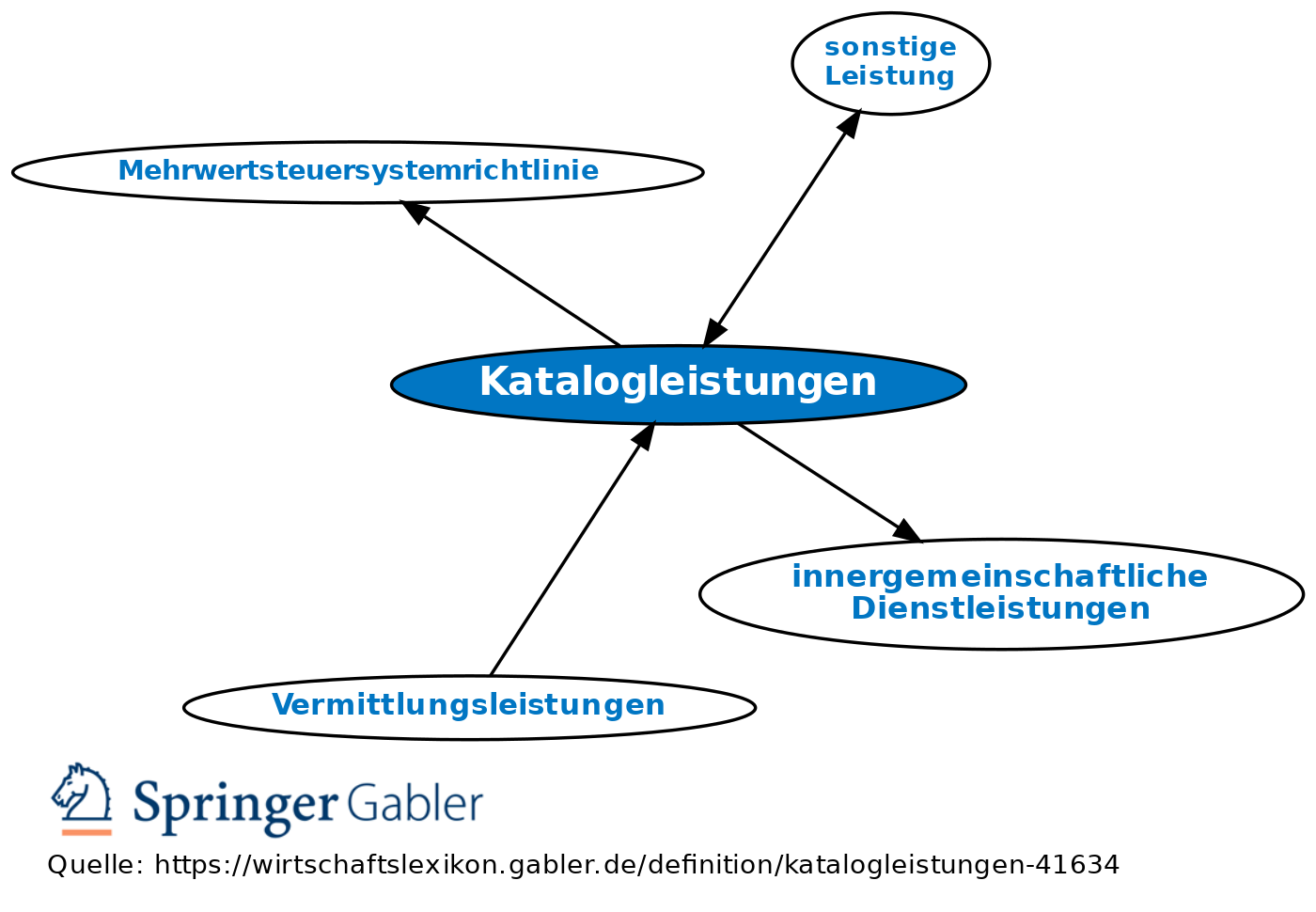

inoffizielle, schlagwortartige Bezeichnung für die in dem Katalog des § 3a IV UStG genannten Arten von sonstigen Leistungen.

1. Grundsätzliche Eigenschaften: Gemeinsam ist den Katalogleistungen, dass der Ort der sonstigen Leistung (und damit die Steuerbarkeit der Leistung) in das Land des Leistungsempfängers verlagert wird,

(1) wenn dieser ein in der EU ansässiger Unternehmer ist, oder

(2) wenn er seinen Wohnsitz oder Sitz im Drittlandsgebiet hat (§ 3a III UStG). Außerdem gilt in allen EU-Staaten bei allen Katalogleistungen, dass in grenzüberschreitenden Fällen der inländische Leistungsempfänger anstelle des leistenden ausländischen Unternehmers zum Abzug und Einbehalt der Steuer verpflichtet ist, wenn er ein Unternehmer ist (Art. 196 Mehrwertsteuersystemrichtlinie).

2. Erfasste Leistungen:

(1) Einräumung, Übertragung und Wahrnehmung von Patenten, Urheberrechten, Markenrechten und ähnlichen Rechten oder der Verzicht auf die Ausübung eines solchen Rechts;

(2) Werbung und Öffentlichkeitsarbeit;

(3) Leistungen als Rechtsanwalt, Patentanwalt, Steuerberater, Steuerbevollmächtigter, Wirtschaftsprüfer, vereidigter Buchprüfer, Sachverständiger, Ingenieur, Aufsichtsratmitglied, Dolmetscher, Übersetzer und ähnliche rechtliche, wirtschaftliche und technische Beratungsleistungen;

(4) Datenverarbeitung;

(5) Überlassung von Informationen;

(6) sonstigen Leistungen im Zusammenhang mit bestimmten Bankumsätzen;

(7) Gestellung von Personal;

(8) Verzicht auf Ausübung der Rechte unter (1);

(9) der Verzicht, ganz oder teilweise eine gewerbliche oder berufliche Tätigkeit auszuüben;

(10) Vermittlung einer Katalogleistung,

(11) Vermietung beweglicher Gegenstände, ausgenommen Beförderungsmittel;

(12) Telekommunikationsleistungen; (13) Rundfunk- und Fernsehdienstleistung; (14) die auf elektronischem Weg erbrachten sonstigen Leistungen; (15) die Gewährung des Zugangs zu Erdgas- und Elektrizitätsnetzen und die Fernleitung, die Übertragung oder Verteilung über diese Netze sowie die Erbringung anderer damit zusammenhängender sonstiger Leistungen.

3. Rechtsentwicklung: Seit 2010 ist diese Regelung über Katalogleistungen nur noch für Leistungsbeziehungen mit Nicht-EU-Unternehmern von Bedeutung; innerhalb der EU tritt dann die neue Regelung über innergemeinschaftliche Dienstleistungen (die zum selben Ergebnis führt) an ihre Stelle.

{kind=link}

{kind=link}