Sonderbetriebsvermögen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

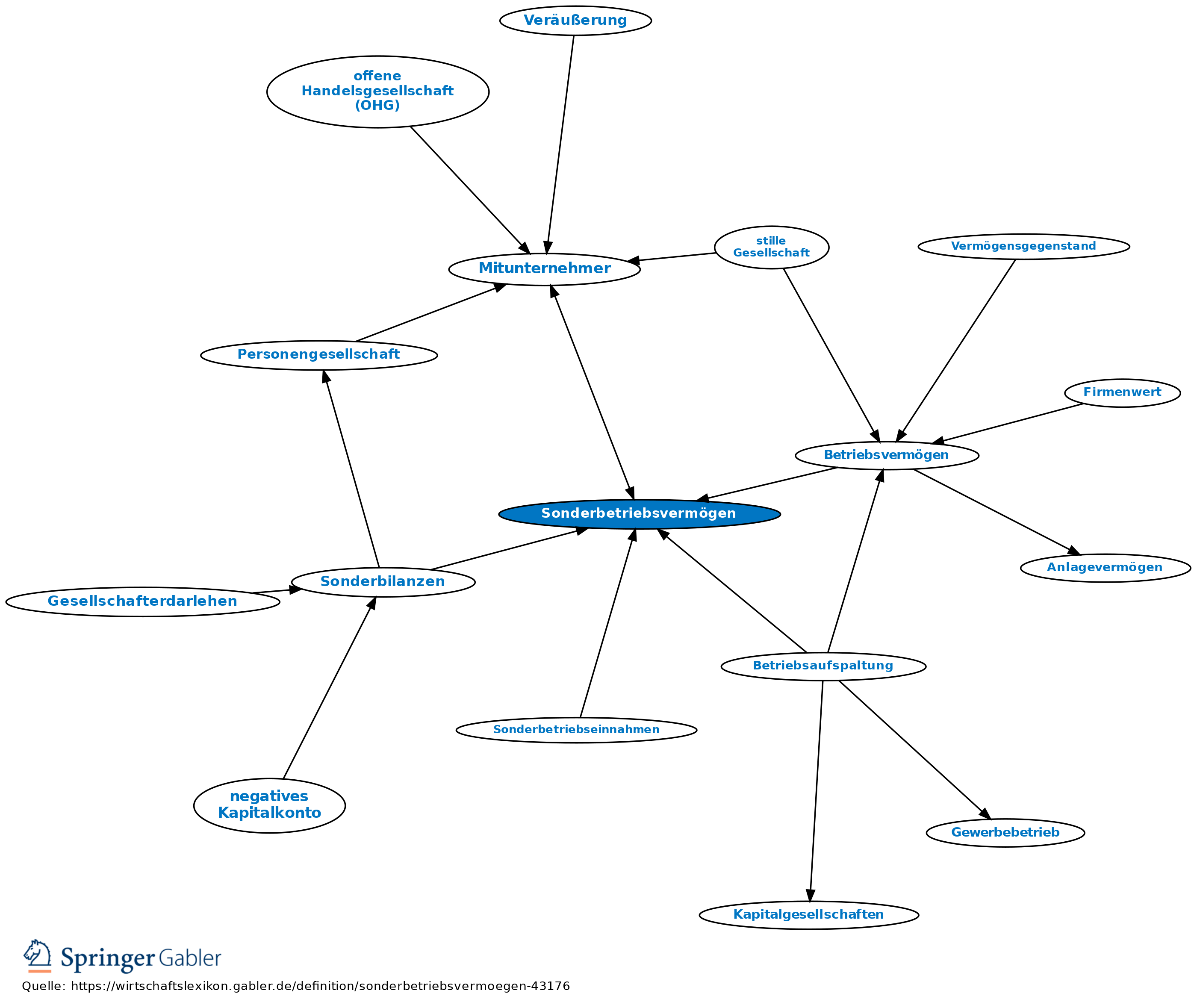

steuerrechtlicher Begriff für Wirtschaftsgüter, die im Eigentum von einem oder mehreren Mitunternehmern einer Personengesellschaft stehen. Die Wirtschaftsgüter gehören zum Sonderbetriebsvermögen I, wenn sie unmittelbar dem Betrieb der Mitunternehmerschaft dienen. Zum Sonderbetriebsvermögen II gehören Wirtschaftsgüter, die unmittelbar zur Begründung oder Stärkung der Beteiligung des Mitunternehmers an der Personengesellschaft eingesetzt werden und damit die Beteiligung des Gesellschafters fördern. Gewillkürtes Sonderbetriebsvermögen ist möglich, wenn das Wirtschaftsgut geeignet ist, dem Gewerbebetrieb der Mitunternehmerschaft oder der Beteiligung zu dienen. Die Willkürung erfolgt durch Aktivierung in der Sonderbilanz. Die Sonderbilanz weist aktive und passive Wirtschaftsgüter des Sonderbetriebsvermögens I und II aus. Die Sonder-Gewinn- und Verlustrechnung weist Sonderbetriebseinnahmen und Sonderbetriebsausgaben aus. Hierunter fallen bspw. Sondervergütungen der Mitunternehmerschaft an den Mitunternehmer, sonstige Sonderbetriebseinnahmen aus dem Sonderbetriebsvermögen oder Sonderbetriebsausgaben beim Sonderbetriebsvermögen.

{kind=link}

{kind=link}