Ausfuhrnachweis

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

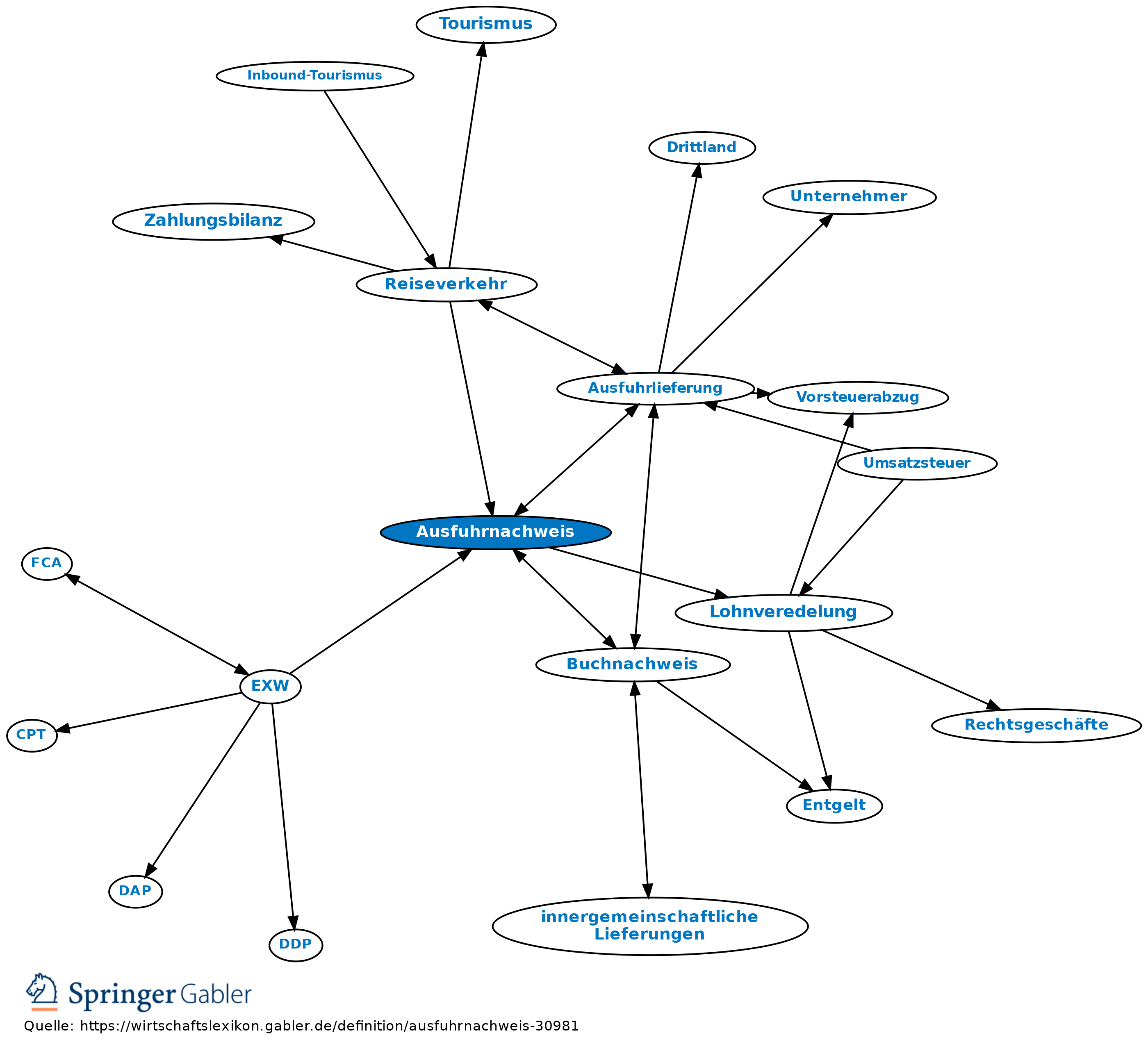

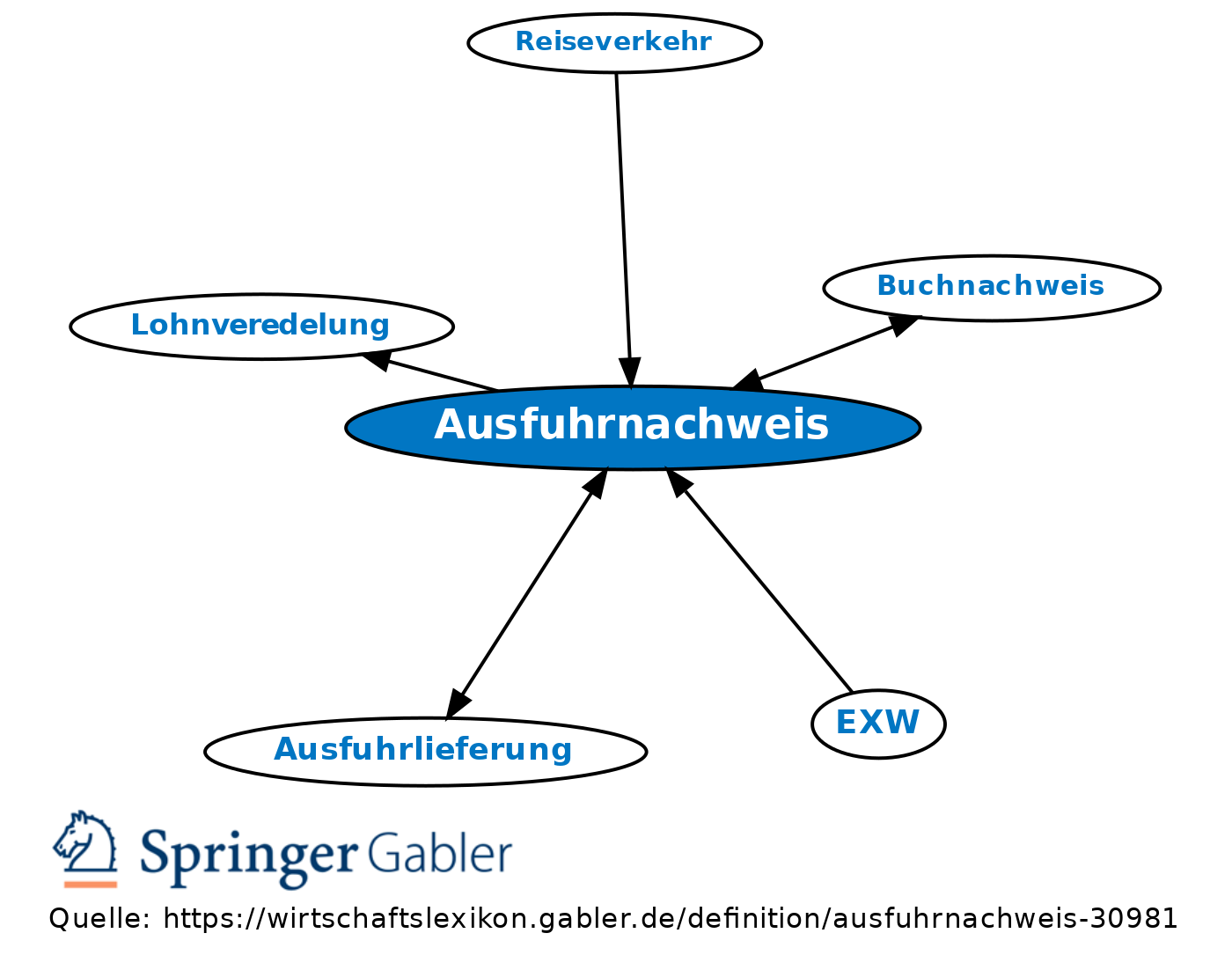

Belegnachweis; neben dem Buchnachweis Voraussetzung für die Gewährung der Umsatzsteuerfreiheit von Ausfuhrlieferungen und Lohnveredelungen. Der Ausfuhrnachweis ist vom Unternehmer durch Belege im Inland zu führen. Der Ausfuhrnachweis kann im Fall der Beförderung durch bestimmte von Zollstellen ausgestellte Bescheinigungen und im Fall der Versendung durch Versendungsbelege (Frachtbriefe, Posteinlieferungsscheine, Konnossemente etc. oder deren Doppelstücke) oder, wenn diese Dokumente nicht zur Verfügung stehen, durch andere Belege, die den Tag und Ort der Versendung eindeutig erkennen lassen, geführt werden; auch eine Übernahmebescheinigung des mit der Besorgung der Beförderung in das Ausland beauftragten Spediteurs kann als Ausfuhrnachweis anerkannt werden. Der Beleg muss bzw. soll die in den §§ 8–17 UStDV aufgeführten Angaben enthalten.

{kind=link}

{kind=link}