Auslandsverluste

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

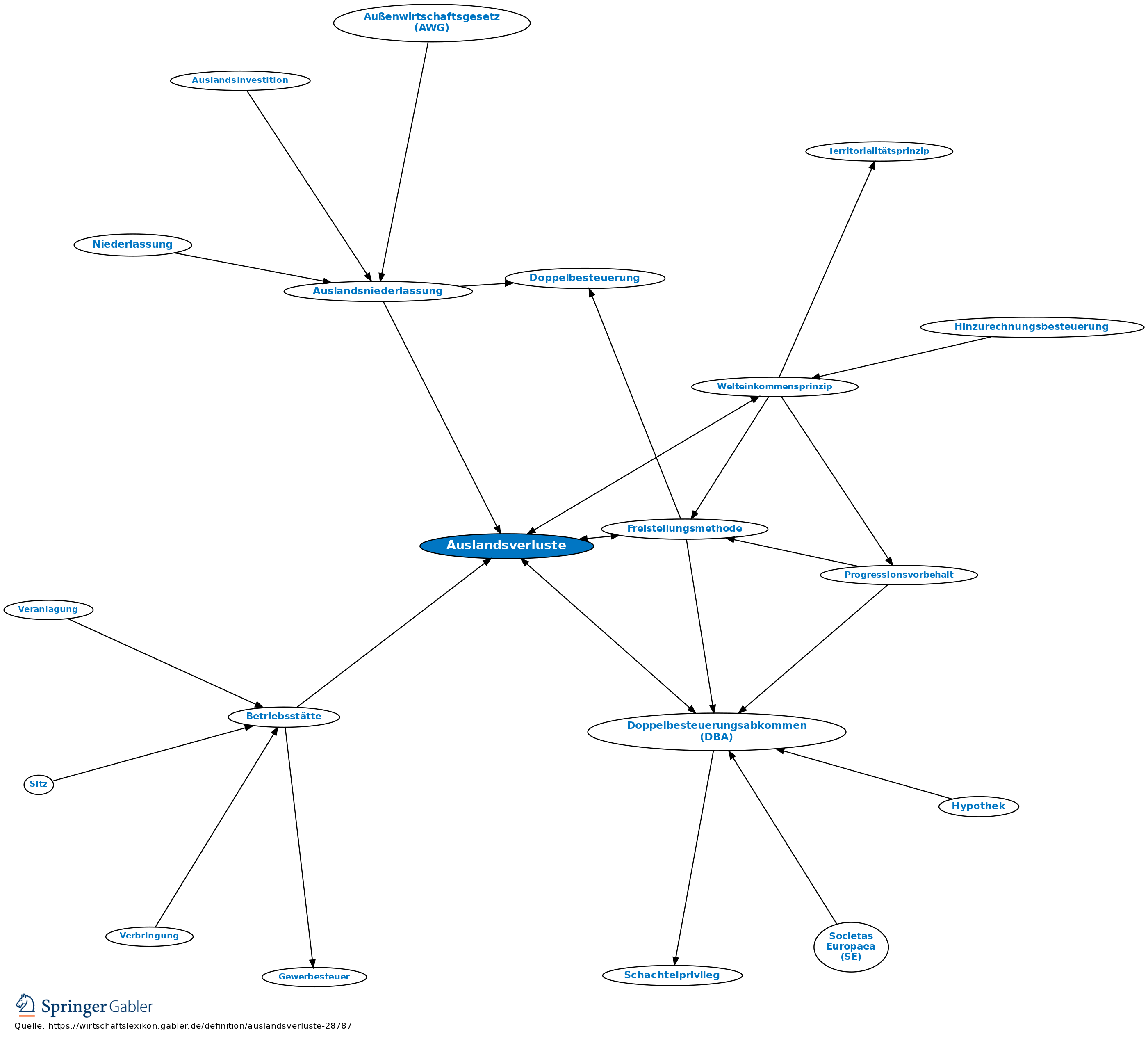

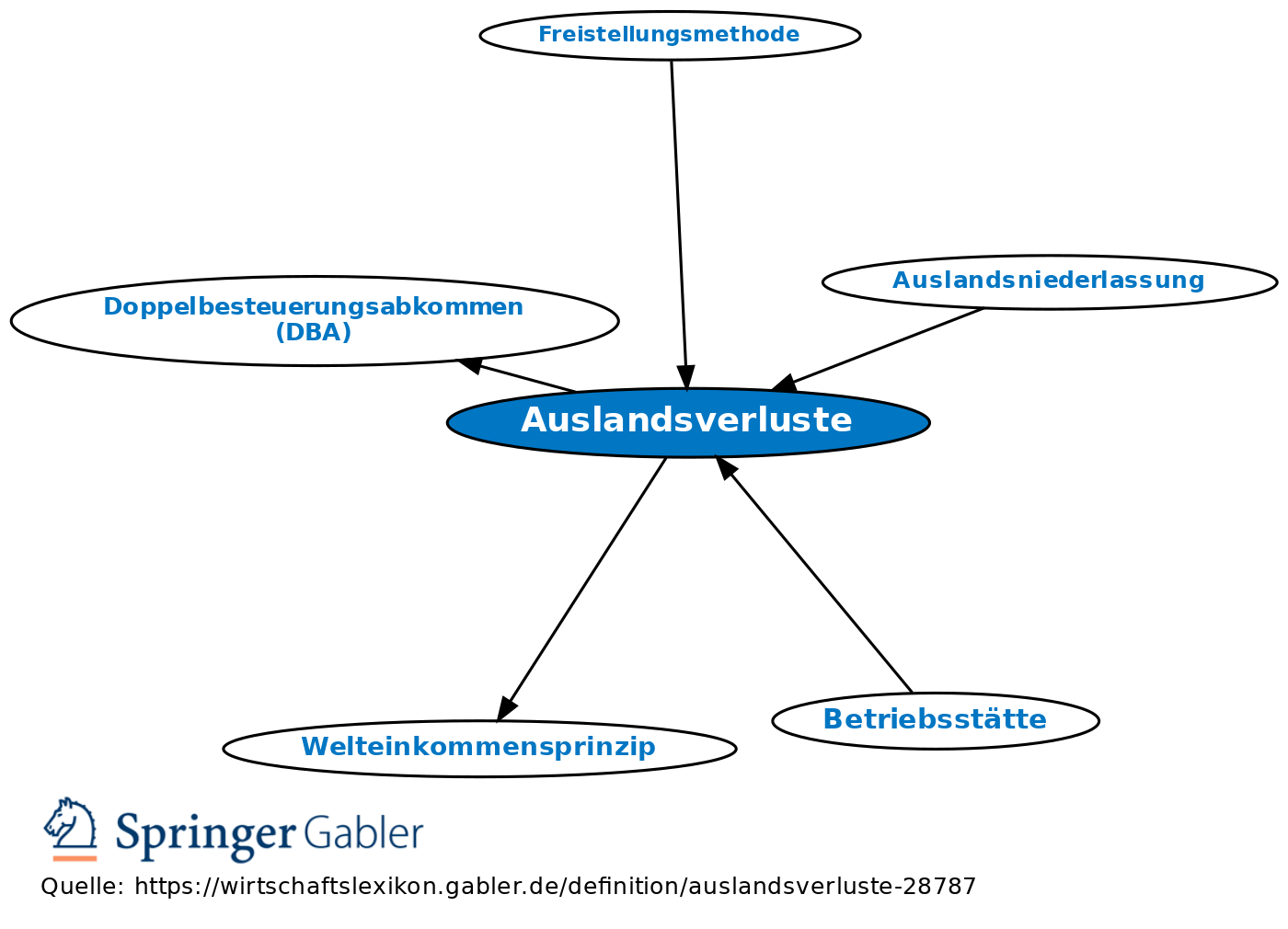

1. Einkommensteuer/ Körperschaftsteuer: a) Verluste aus Nicht-EU-Ausland: (Sämtliche) Einkünfte aus dem Ausland gehören zum zu versteuernden Einkommen (Welteinkommensprinzip), jedoch werden Auslandsverluste in zahlreichen Fällen durch eine Sondervorschrift (§ 2a EStG) bei der Berechnung des Welteinkommens außer Acht gelassen. Solche Auslandsverluste dürfen dann lediglich mit späteren Gewinnen aus demselben Staat und meistens derselben Art von Einkommensquelle verrechnet werden, aber nicht mit inländischen Einkünften. Wirtschaftlich hat dies den Effekt, dass Auslandsverluste aus dem bereits versteuerten Nettoeinkommen getragen werden müssen, während Inlandsverluste über die steuerliche Verrechenbarkeit mit den steuerpflichtigen Gewinnen anteilig auch vom Fiskus mitgetragen werden. Das Abzugsverbot für Auslandsverluste macht die Investition im Ausland also weniger attraktiv als die Investition im Inland.

b) Verluste aus der EU: Ab 2009 erkennt der Gesetzgeber ausdrücklich an, dass Auslandsverluste aus Betätigungen aus dem Gebiet der EU nicht ungünstiger behandelt werden dürfen als Inlandsverluste; daher werden die vorgenannten Bestimmungen über Auslandsverluste für Verluste aus der EU nicht mehr angewandt, sondern diese wie inländische Verluste beurteilt.

c) Verluste aus dem EWR: Da nach dem EWR-Vertrag sämtliche Bestimmungen des Wirtschaftsrechts der EU auch für die übrigen Staaten des EWR (Island, Liechtenstein und Norwegen) gelten, dürfen Auslandsverluste auch bei Engagements in diesen Staaten grundsätzlich nicht schlechter behandelt werden als bei inländischen Betätigungen. Jedoch verweigert der dt. Gesetzgeber diese Gleichstellung mit dem EU-Gebiet für Betätigungen in Liechtenstein, mit der Begründung, dass Liechtenstein keinen Auskunftsaustausch mit der dt. Finanzverwaltung unterhält.

2. Modifikationen durch DBA: Diejenigen Auslandsverluste, die nach dem Vorgesagten gemäß den Vorschriften des EStG noch abzugsfähig wären, werden oft durch Doppelbesteuerungsabkommen (DBA) von der dt. Besteuerung befreit und sind in Deutschland dann nicht mehr steuerlich abzugsfähig.

3. Europarechtliche Bedeutung: Die steuerlichen Regelungen Deutschlands (und teilweise auch anderer Staaten), nach denen Auslandsverluste ungünstiger behandelt werden als Verluste aus inländischen Quellen, sind mehrmals Gegenstand einer Prüfung durch den Europäischen Gerichtshof (EuGH) gewesen. Nach der Rechtsprechung des EuGH sind Regelungen, die Auslandsverluste aus der EU bei der bloßen Berechnung des Welteinkommens bereits ignorieren wollen, nicht gerechtfertigt, Regelungen, die Auslandsverluste nur deswegen aus dem steuerpflichtigen Einkommen ausklammern, weil auch die zugehörigen Gewinne aufgrund eines Doppelbesteuerungsabkommens später steuerfrei wären, dagegen europarechtlich vertretbar. Die gegenwärtigen dt. Regelungen tragen diesen Vorgaben Rechnung; lediglich hinsichtlich der Behandlung Liechtensteins könnte man noch Zweifel bez. der Rechtmäßigkeit haben.

4. Andere Staaten: Die bes., ungünstigere Behandlung von Auslandsverlusten ist keine bloß dt. Besonderheit; ähnliche Regelungen finden sich auch in anderen Ländern. Hinter den Bestimmungen steht in den allermeisten Fällen das Motiv, Steuersparkonstruktionen für Investments im Ausland zu verhindern (so verhindert die gegenwärtige dt. Regelungen z.B. relativ effektiv das Angebot von Immobilienanlagekonstruktionen mit Auslandsimmobilien auf dem dt. Markt, weil anfängliche Werbungskostenüberschüsse nicht steuersparend genutzt werden könnten).

{kind=link}

{kind=link}