Differenzbesteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

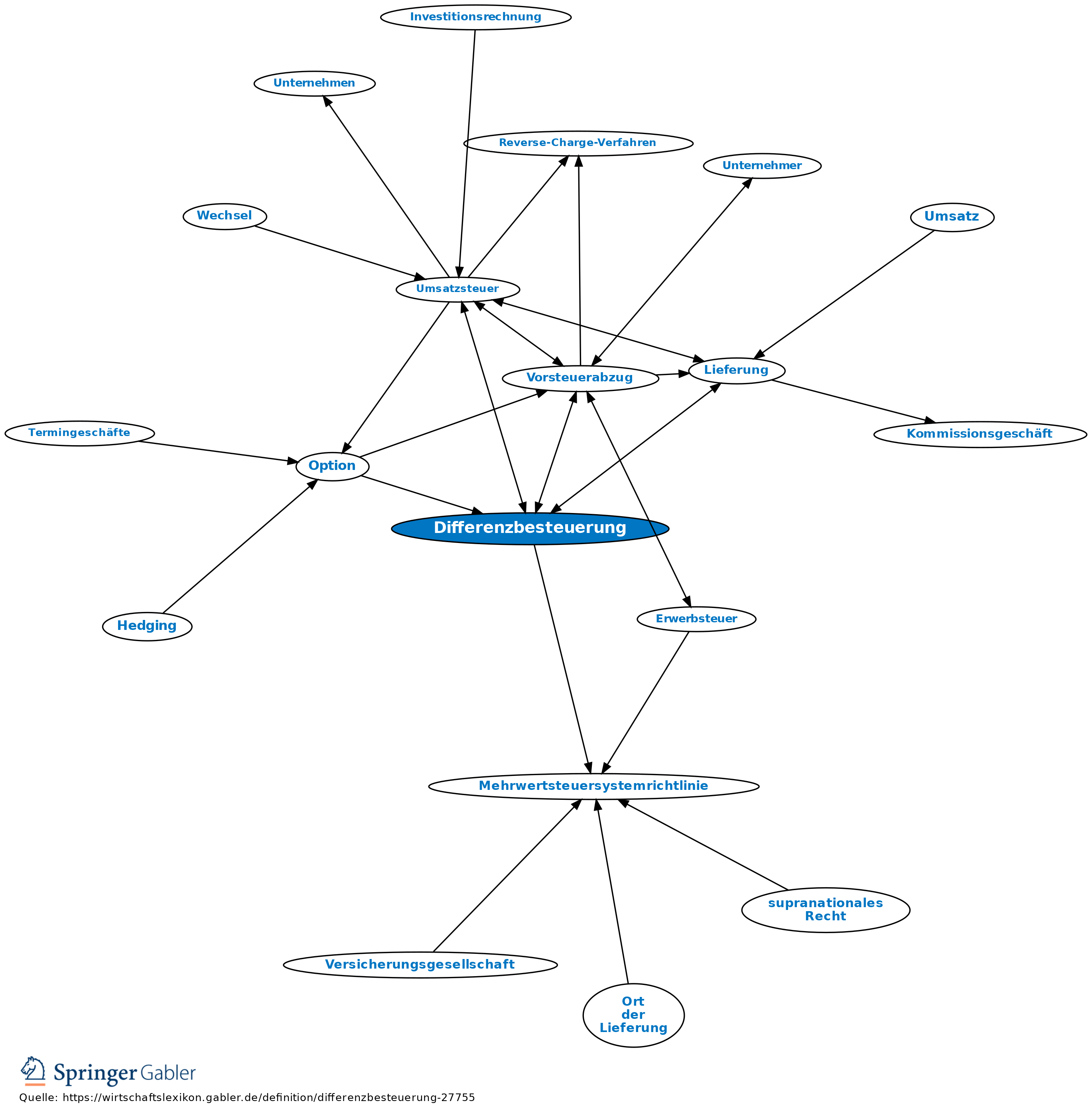

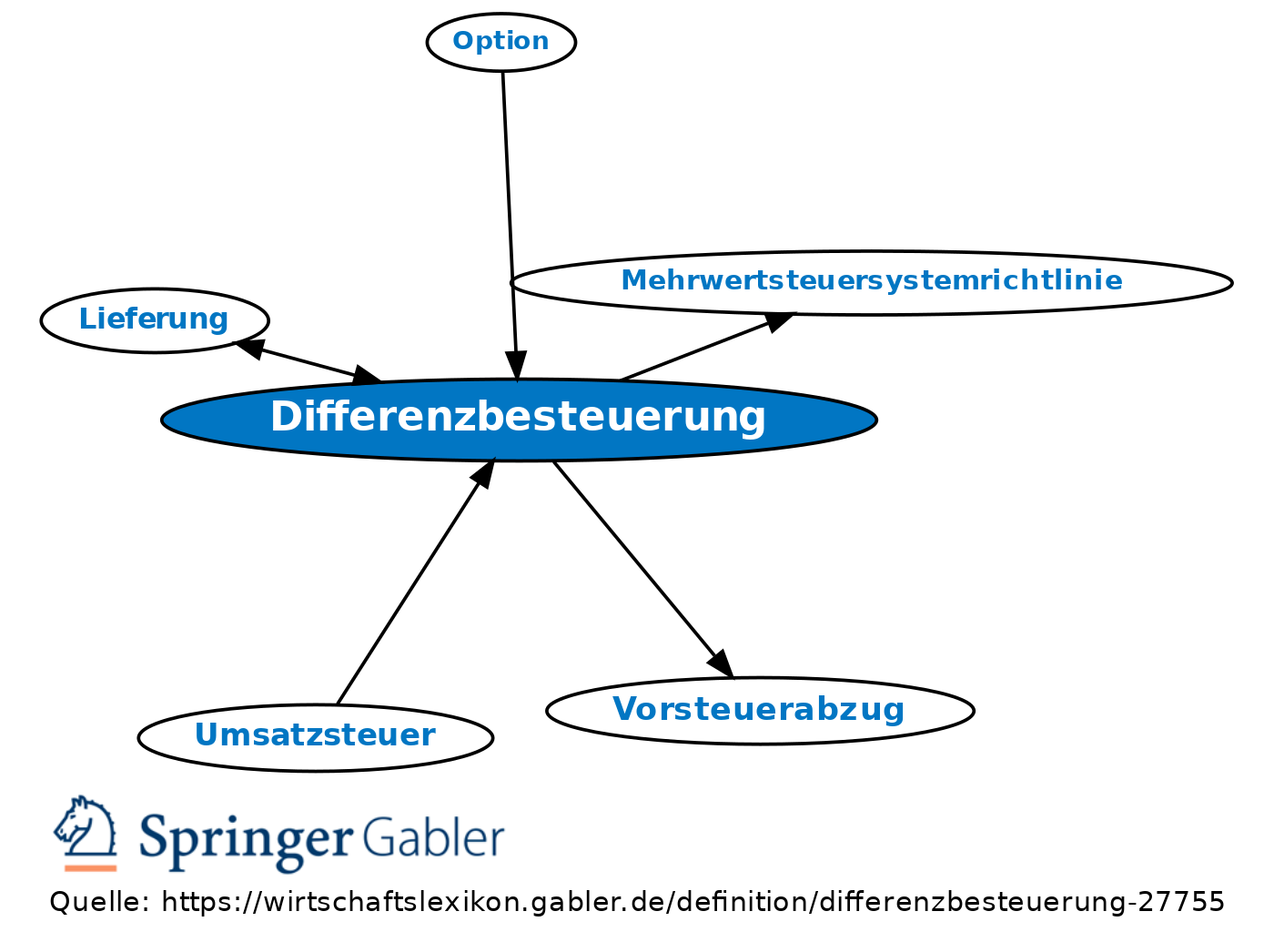

Begriff des Umsatzsteuerrechts. Mit § 25a UStG ist für die Besteuerung der Lieferung und der unentgeltlichen Wertabgaben von beweglichen Gebrauchtgegenständen eine Sonderregelung eingeführt worden, mit deren Hilfe der beim Erwerb durch einen nicht zum Vorsteuerabzug Berechtigten regelmäßig eintretende umsatzsteuerliche Kumulationseffekt beseitigt werden soll. Realisiert wird dieses Vorhaben durch eine von § 10 UStG abweichende Bemessungsgrundlage. Die Umsatzsteuer für Umsätze im Sinn des § 25a UStG bemisst sich nicht nach dem Entgelt des Leistungsempfängers, sondern nach der Differenz zwischen Verkaufspreis und dem Einkaufspreis. Der Steuersatz beträgt immer 19 Prozent (Normalsatz). Die Anwendung der Differenzbesteuerung setzt voraus, dass der Unternehmer ein Wiederverkäufer ist, die Gegenstände an ihn im Gemeinschaftsgebiet geliefert worden sind und für diese Lieferung weder Umsatzsteuer entstanden ist noch die Differenzbesteuerung vorgenommen wurde.

Ausnahmen: keine Differenzbesteuerung bei Lieferung von Edelsteinen oder Edelmetallen. Auf Antrag kann die Differenzbesteuerung zudem auf bestimmte vorsteuerbelastete Gegenstände ausgeweitet werden (§ 25a II UStG). Der Wiederverkäufer kann für jeden einzelnen Umsatz auf die Anwendung der Differenzbesteuerung verzichten und anstelle dessen zur Besteuerung nach den allg. Vorschriften des UStG optieren (§ 25a VIII UStG). Kommt § 25a UStG zur Anwendung, so muss das Verbot des offenen Steuerausweises und die bes. Aufzeichnungspflicht beachtet werden (§ 25a VI UStG).

Rechtsgrundlage im EG-Recht: Die Regelung über die Differenzbesteuerung geht zurück auf Vorgaben aus der Mehrwertsteuersystemrichtlinie (Art. 312ff.) und ist daher europaweit weitgehend vereinheitlicht; die dt. Regelungen sind entsprechend den europäischen Vorgaben der Richtlinie auszulegen und anzuwenden.

{kind=link}

{kind=link}