dynamische Bilanztheorie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Theorie über Inhalt und Zweck einer Bilanz.

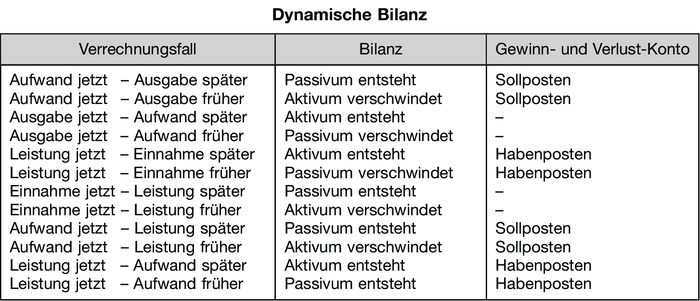

1. Begründet und entwickelt durch Schmalenbach (Dynamische Bilanz, 1919, 13. Aufl., Köln und Opladen 1962). Da der Wert der Unternehmungen von ihrer Ertragskraft bestimmt wird, gilt es, den während der Lebensdauer des Unternehmens erzielten Totalerfolg (Gesamteinnahmen - Gesamtausgaben - Kapitaleinlagen + Kapitalentnahmen) zu ermitteln, wobei die jährliche Bilanz nur den Periodenerfolg für noch nicht abgeschlossene Erfolgsvorgänge (Ausgaben, Einnahmen, Aufwendungen, Leistungen) darstellt. Die Bilanz enthält demnach nur transitorische oder antizipative Posten.

Schema: Jedes Aktivum wird danach als künftige Einnahme oder künftiger Aufwand (Vorleistungen) und jedes Passivum als künftige Ausgabe oder als künftige Leistung (Nachleistungen) erklärt; Vermögens- und Schuldbestände gibt es in der dynamischen Bilanzinterpretation nicht, sondern nur schwebende Posten, die erst in späteren Perioden in den Erfolgsbildungsprozess eingehen.

Die Bilanz dient der Ermittlung des wirtschaftlichen Erfolgs einer Periode, des Jahresgewinns, der sich aus der Differenz von Ertrag und Aufwand ergibt. Diese beiden sind von der Bewertung der Bilanzaktiven und -passiven am Stichtag abhängig, die grundsätzlich zu Anschaffungswerten angesetzt werden.

2. Weiterentwicklung der dynamischen Bilanz durch Walb (Finanzwirtschaftliche Bilanz, 1943, 3. Aufl., Wiesbaden 1966): Unterscheidung von Konten der Zahlungsreihe (Buchung aller baren und unbaren Zahlungen) und Konten der Leistungsreihe (Buchung aller Sachgüter, Arbeits- und Dienstleistungen). Abschluss der Zahlungsreihe: Die Bilanz, die auf der Aktivseite die Summe aller Einnahmen und auf der Passivseite die Summe aller Ausgaben enthält. Abschluss der Leistungsreihe: Gewinn- und Verlustrechnung, die auf der Sollseite alle Leistungseingänge (Aufwand) und auf der Habenseite alle Leistungsausgänge (Erträge) enthält. Beide Abschlüsse ergeben erst durch Rückverrechnung in Höhe des periodengerechten Aufwands bzw. Ertrags den Periodengewinn.

Vgl. auch Abbildung „Dynamische Bilanz”.

{kind=link}

{kind=link}