Existenzgründer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

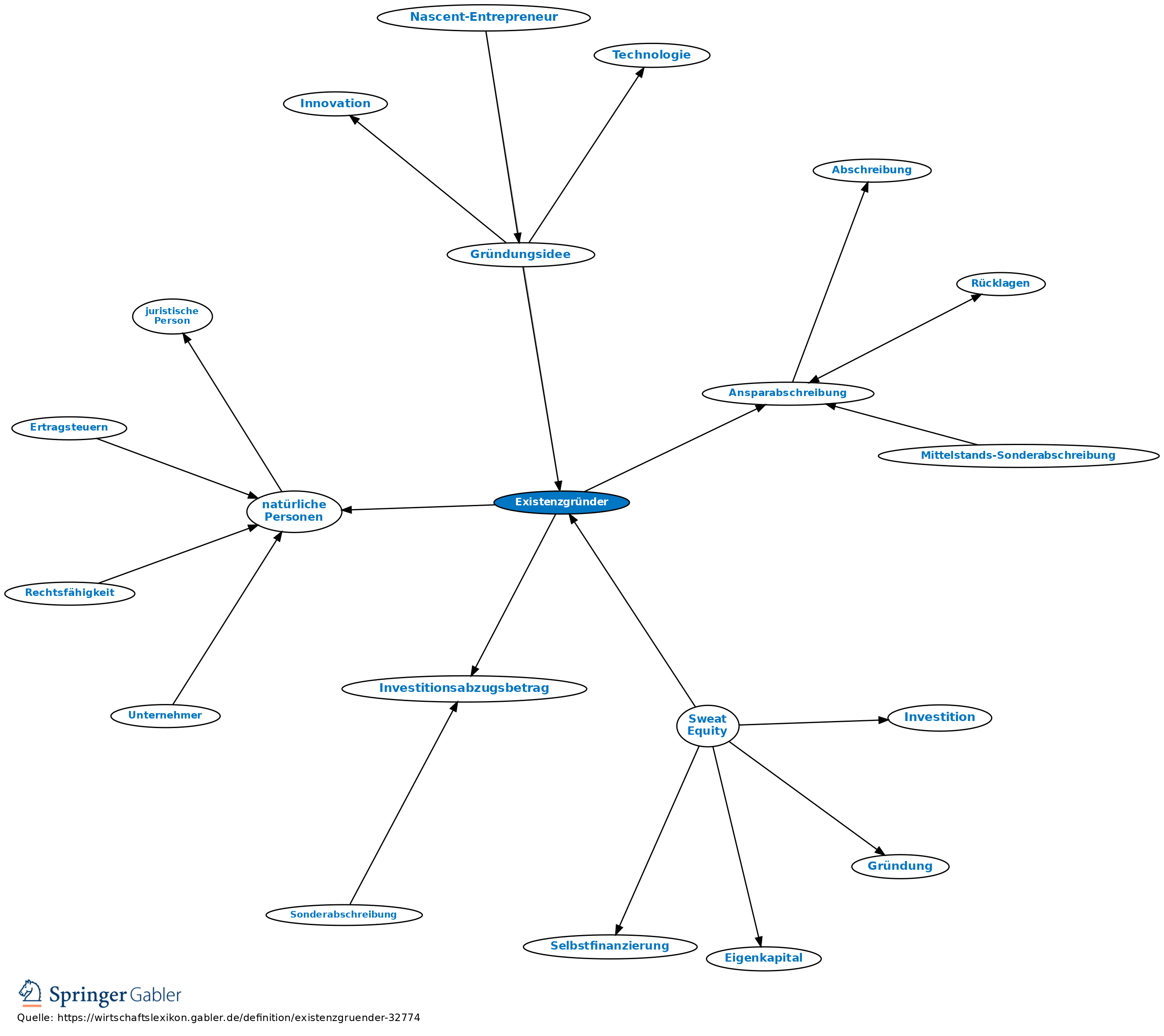

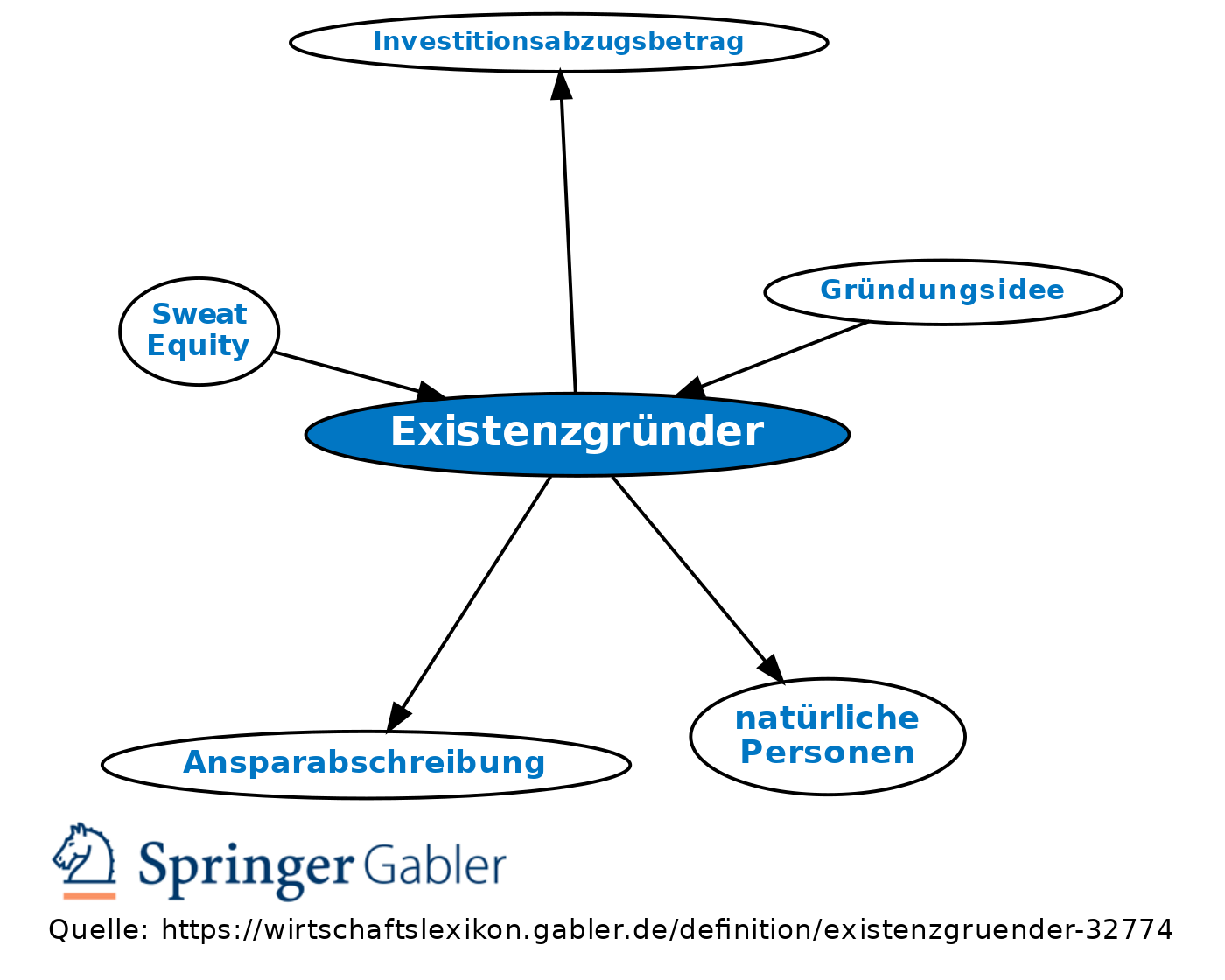

1. Begriff im Rahmen des Bürgerlichen Rechts: Natürliche Person, die eine gewerbliche oder selbstständige berufliche Tätigkeit aufnimmt (§ 513 BGB). Der Existenzgründer wird beim Darlehensvermittlungsvertrag und beim Verbraucherdarlehen und sonstigen Finanzierungshilfen wie ein Verbraucher und nicht wie ein Unternehmer behandelt, es sei denn der Nettodarlehensbetrag oder Barzahlungspreis übersteigt 75.000 Euro.

2. Begriff im Rahmen der Einkommensteuer: Die gesonderte Behandlung von Existenzgründern per se wurde abgeschafft und in die generelle Förderung kleiner und mittlerer Betriebe überführt.

3. Auswirkungen: Kleine und mittlere Betriebe können gemäß § 7g EStG einen Investitionsabzugsbetrag steuerlich geltend machen. Dieser hat im Rahmen des Unternehmensteuerreformgesetzes 2008 die sog. Ansparabschreibung für Existenzgründer abgelöst.

2. Begriff im Rahmen der Einkommensteuer: Die gesonderte Behandlung von Existenzgründern per se wurde abgeschafft und in die generelle Förderung kleiner und mittlerer Betriebe überführt.

3. Auswirkungen: Kleine und mittlere Betriebe können gemäß § 7g EStG einen Investitionsabzugsbetrag steuerlich geltend machen. Dieser hat im Rahmen des Unternehmensteuerreformgesetzes 2008 die sog. Ansparabschreibung für Existenzgründer abgelöst.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG)

Arbeitsentgelt

Aufwendungen

Betrieb

Betriebsstätte

Darlehen

Due Diligence

Firmenwert

Genossenschaft

Gewerbebetrieb

GmbH & Co. KG

Kapitalertragsteuer

Kommanditgesellschaft (KG)

Nachhaltigkeit

Nichtigkeit

Personengesellschaft

Rückstellung

Start-up-Unternehmen

offene Handelsgesellschaft (OHG)

stille Gesellschaft

eingehend

Existenzgründer

ausgehend

eingehend

Existenzgründer

ausgehend