Zukunftssicherung des Arbeitnehmers

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

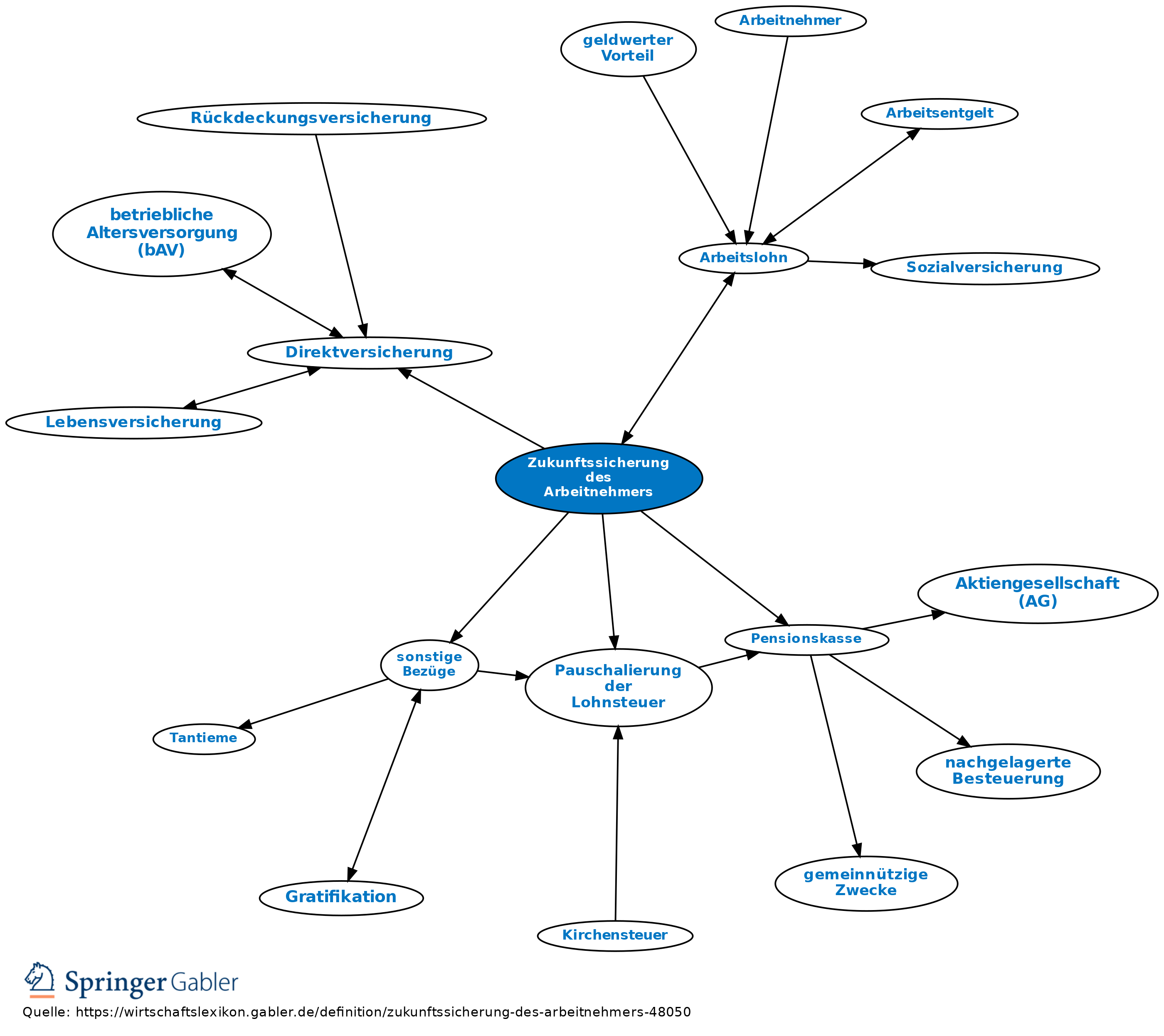

1. Begriff: Aufwendungen des Arbeitgebers zur Sicherung der Arbeitnehmer oder diesen nahe stehende Personen für Fälle von Krankheit, Unfall, Invalidität, Alter und Tod.

2. Formen:

(1) Ausgaben, die aufgrund einer gesetzlichen Verpflichtung geleistet werden (z.B. Beiträge zur Sozialversicherung und Bundesagentur für Arbeit);

(2) Zuschüsse zu den Aufwendungen des Arbeitnehmers für seine Lebensversicherung (auch für eine mit einer Pensionskasse abgeschlossene Versicherung);

(3) Zuschüsse für die freiwillige Weiterversicherung in der gesetzlichen Rentenversicherung;

(4) Zuschüsse zu den Aufwendungen des Arbeitnehmers für eine öffentlich-rechtliche Versicherungs- oder Versorgungseinrichtung seiner Berufsgruppe;

(5) Ausgaben des Arbeitgebers ohne gesetzliche Verpflichtung, die den Pflichtbeiträgen nicht gleichgestellt sind.

3. Steuerliche Behandlung: a) Aufwendungen in Form

(1) sind steuerfrei (§ 3 Nr. 62 EStG).

b) Zuschüsse in Form

(2) bis

(4) sind steuerfrei:

(1) Wenn der Arbeitnehmer von der Versicherungspflicht in der gesetzlichen Rentenversicherung (ab 1.1.2005 allg. Rentenversicherung) befreit ist;

(2) soweit die Zuschüsse bei Befreiung von der gesetzlichen Rentenversicherung (ab 1.1.2005 allg. Rentenversicherung) der Angestellten die Hälfte, bei Befreiung von der knappschaftlichen Rentenversicherung 2/3 der Gesamtaufwendungen des Arbeitnehmers nicht übersteigen;

(3) soweit die Zuschüsse nicht höher sind als der Betrag, der als Arbeitgeberanteil bei einer jeweiligen Versicherungspflicht zu zahlen wäre.

c) Ausgaben in Form

(5) gehören grundsätzlich zum Arbeitslohn; sie sind steuerpflichtig (der sog. Zukunftssicherungsfreibetrag in Höhe von 312 DM jährlich wird seit 1990 nicht mehr gewährt).

d) Besteuerungsverfahren: Sind die Ausgaben des Arbeitgebers für die Zukunftssicherung des Arbeitnehmers nicht steuerfrei, so sind sie als laufender Arbeitslohn (§ 39b EStG) oder als sonstige Bezüge zu versteuern. Bei Beiträgen für eine Direktversicherung des Arbeitnehmers oder bei Zuwendungen an eine Pensionskasse kann der Arbeitgeber die Lohnsteuer mit einem Pauschsatz von 20 Prozent (Pauschalierung der Lohnsteuer) erheben soweit:

(1) Die zu besteuernden Beiträge und Zuwendungen des Arbeitgebers 1.752 Euro pro Arbeitnehmer im Kalenderjahr nicht übersteigen (§ 40b EStG);

(2) wenn sie aus dem ersten Dienstverhältnis bezogen werden;

(3) wenn im Fall von Beiträgen für eine Direktversicherung die Versicherung nicht auf den Erlebensfall eines früheren als des 60. Lebensjahrs abgeschlossen und eine vorzeitige Kündigung des Versicherungsvertrags durch den Arbeitnehmer ausgeschlossen worden ist.

4. Durch das Alterseinkünftegesetz sind Beiträge des Arbeitgebers (dazu gehören auch Beiträge aus einer Entgeltumwandlung des Arbeitnehmers) aus dem ersten Dienstverhältnis für eine Direktversicherung zum Aufbau einer kapitalgedeckten betrieblichen Altersversorgung steuerfrei, wenn eine Auszahlung der zugesagten Alters-, Invaliditäts- oder Hinterbliebenenversorgung in Form einer Rente oder eines Auszahlungsplans vorgesehen ist und soweit die Beiträge im Kalenderjahr 4 Prozent der Beitragsbemessungsgrenze in der Rentenversicherung der Arbeiter und Angestellten (West) nicht übersteigen. Der Höchstbetrag erhöht sich um 1.800 Euro, wenn die Beiträge aufgrund einer Versorgungszusage geleistet werden, die nach dem 31.12.2004 erteilt wurde. Die späteren Rentenzahlungen sind in diesem Fall in voller Höhe als sonstige Einkünfte zu versteuern.

{kind=link}

{kind=link}