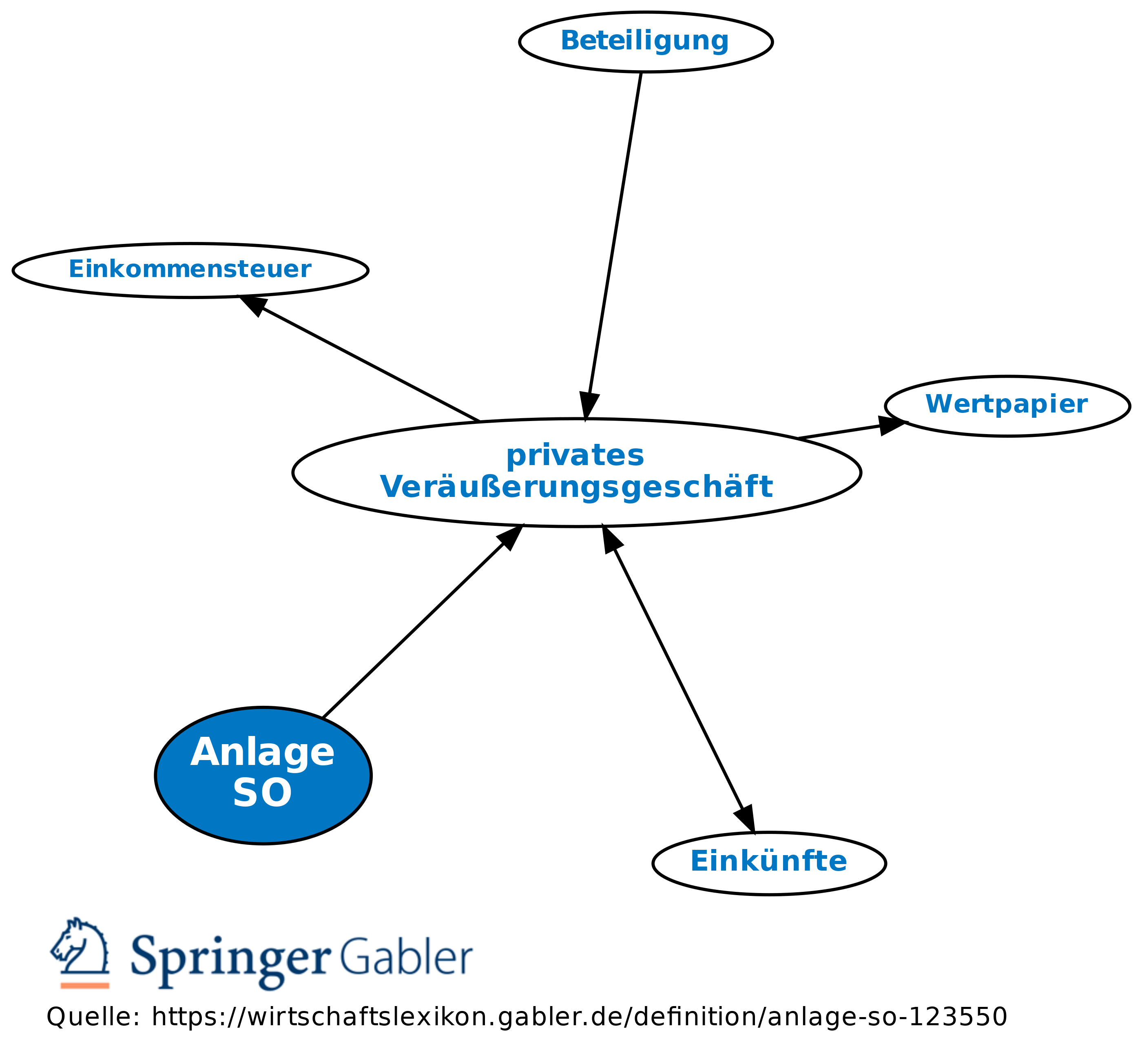

Anlage SO

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Amtlicher Vordruck der Finanzbehörden zur Einkommensteuererklärung oder zur Erklärung der gesonderten Feststellung von Sonstigen Einkünften (ohne Renten und ohne Leistungen aus Altersvorsorgeverträgen).

Zu den Sonstigen Einkünften zählen:

- Wiederkehrende Bezüge,

- Ausgleichsleistungen zur Vermeidung des Versorgungsausgleichs,

- Unterhaltsleistungen, soweit sie vom Geber als Sonderausgaben abgezogen werden können,

- Abgeordnetenbezüge,

- Einkünfte aus Steuerstundungsmodellen,

- Private Veräußerungsgeschäfte.

Veräußerungsgewinne bzw. Veräußerungsverluste aus vermieteten Immobilien des Privatvermögens sind steuerlich zu berücksichtigen, wenn zwischen dem Zeitpunkt der Anschaffung und dem Zeitpunkt der Veräußerung nicht mehr als zehn Jahre liegen. Als Kaufdatum bzw. Verkaufsdatum gilt hierbei das Datum des notariellen Grundstücksvertrages, auch wenn der Eigentumsübergang erst später erfolgt. (§ 23 Abs. 1 Satz 1 EStG).

Ausgenommen sind Wirtschaftsgüter, die im Zeitraum zwischen Anschaffung oder Fertigstellung und Veräußerung ausschließlich zu eigenen Wohnzwecken oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurden.

| Ermittlung des Veräußerungsergebnisses | |

|---|---|

| ./: | Anschaffungskosten, Herstellungskosten, Entnahmewert |

| ./. | Anschaffungsnebenkosten |

| ./. | Veräußerungskosten |

| + | in Anspruch genommene Abschreibungen |

| = | Gewinn oder Verlust aus dem Veräußerungsgeschäft |

{kind=link}

{kind=link}