Gewinnrealisation

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

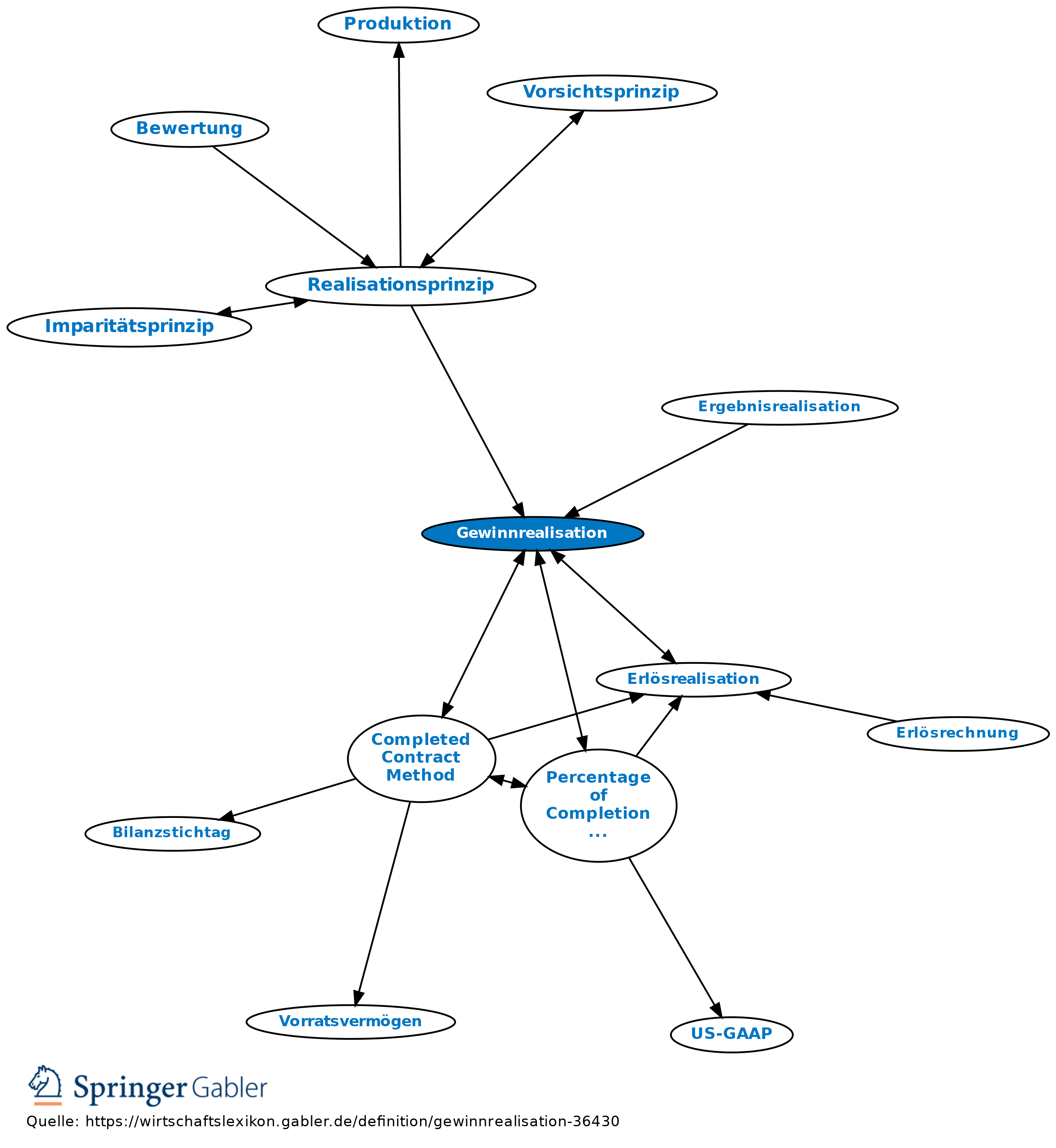

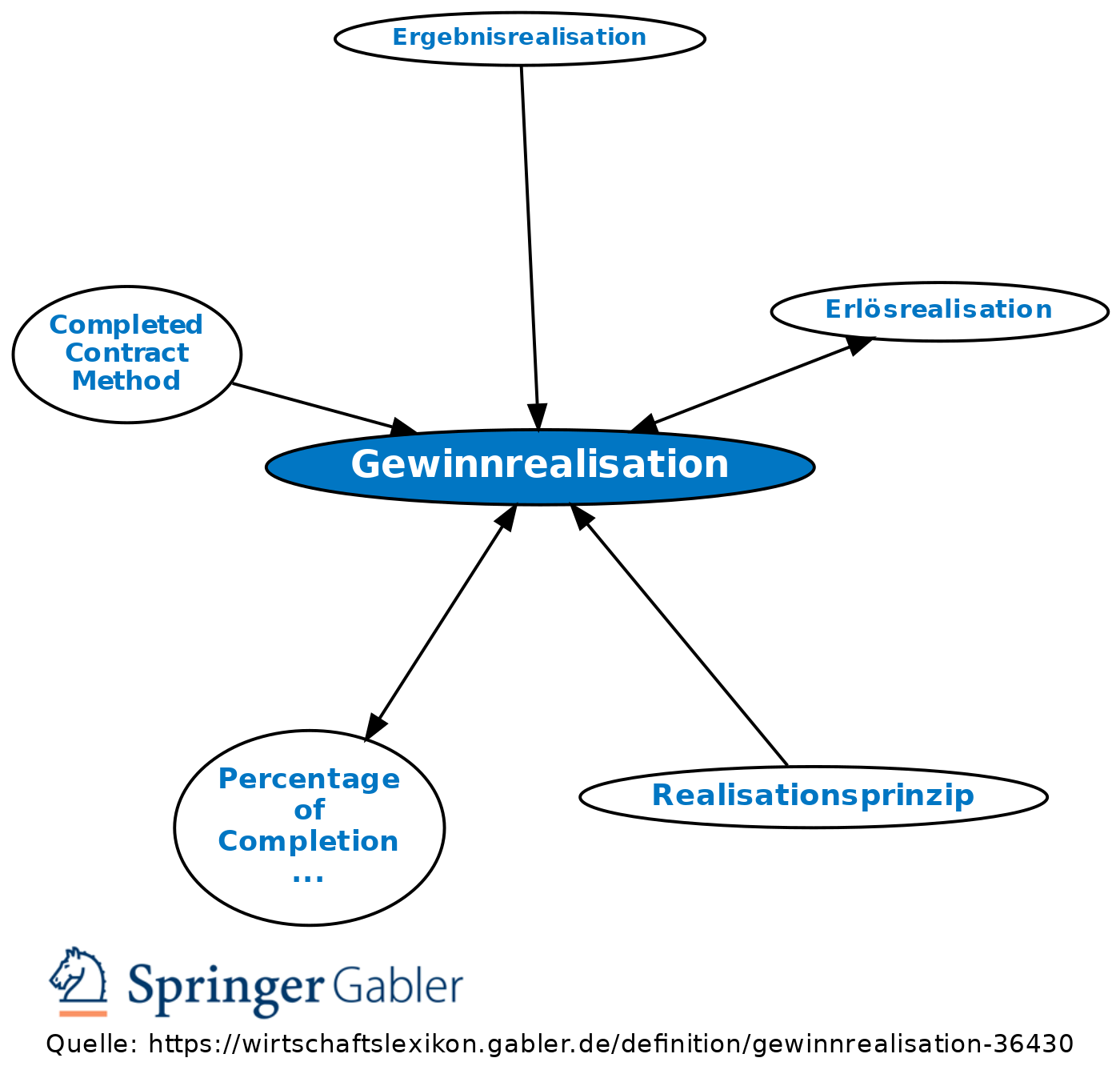

Ergebnisrealisation. 1. Begriff: Die Gewinnrealisation beschreibt den Zeitpunkt, zu dem ein Gewinn als entstanden gilt.

2. Kriterien der Rechtsprechung: Die Gewinnrealisation ist gemäß dem Vorsichtsprinzip (§ 252 I Nr. 4 HGB) an den so gut wie vollständigen Risikoabbau gebunden (Prinzip des quasisicheren Anspruchs). Als Realisationszeitpunkt wird (z.B. bei Warenlieferungen) die Forderungsentstehung angenommen; die Forderung entsteht in dem Zeitpunkt der Lieferung und Leistung (Gefahrenübergang).

3. Gewinnrealisation bei langfristiger Fertigung:Liegen Beginn und Beendigung eines Auftrags in unterschiedlichen Rechnungsperioden (z.B. in der Bauwirtschaft), so kann eine Gewinnrealisation regelmäßig erst mit endgültiger Abrechnung von Teilabschnitten erfolgen, dann nämlich, wenn Zahlungen des Kunden gemäß dem Fertigungsfortschritt vereinbart wurden. Damit soll eine größere Stetigkeit des Erfolgsausweises erreicht werden (Teilgewinnrealisation). Während in der dt. Rechtsprechung und der Kommentarliteratur die Abrechnungsfähigkeit zumeist vom Gläubigerschutzgedanken bestimmt wird, ist nach internationalen Rechnungslegungsgrundsätzen eine Teilgewinnrealisation (Percentage of Completion Method) i.d.R. vorzunehmen.–

4. Gewinnrealisation beim Handelsbestand von Banken: Eine Ausnahme bildet die bilanzielle Behandlung des Handelsbestands an Finazinstrumenten von Banken, der zum beizulegenden Zeitwert bewertet wird (§ 340e III HGB).

5. Deckungsvermögen Altersversorgung: Altersversorgungsvermögen gemäß § 246 II HGB bildet eine weitere Ausnahme und wird ebenfalls mit dem beizulegenden Zeitwert bewertet

Vgl. auch Erlösrealisation.

{kind=link}

{kind=link}