Pfändung von Erstattungsansprüchen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

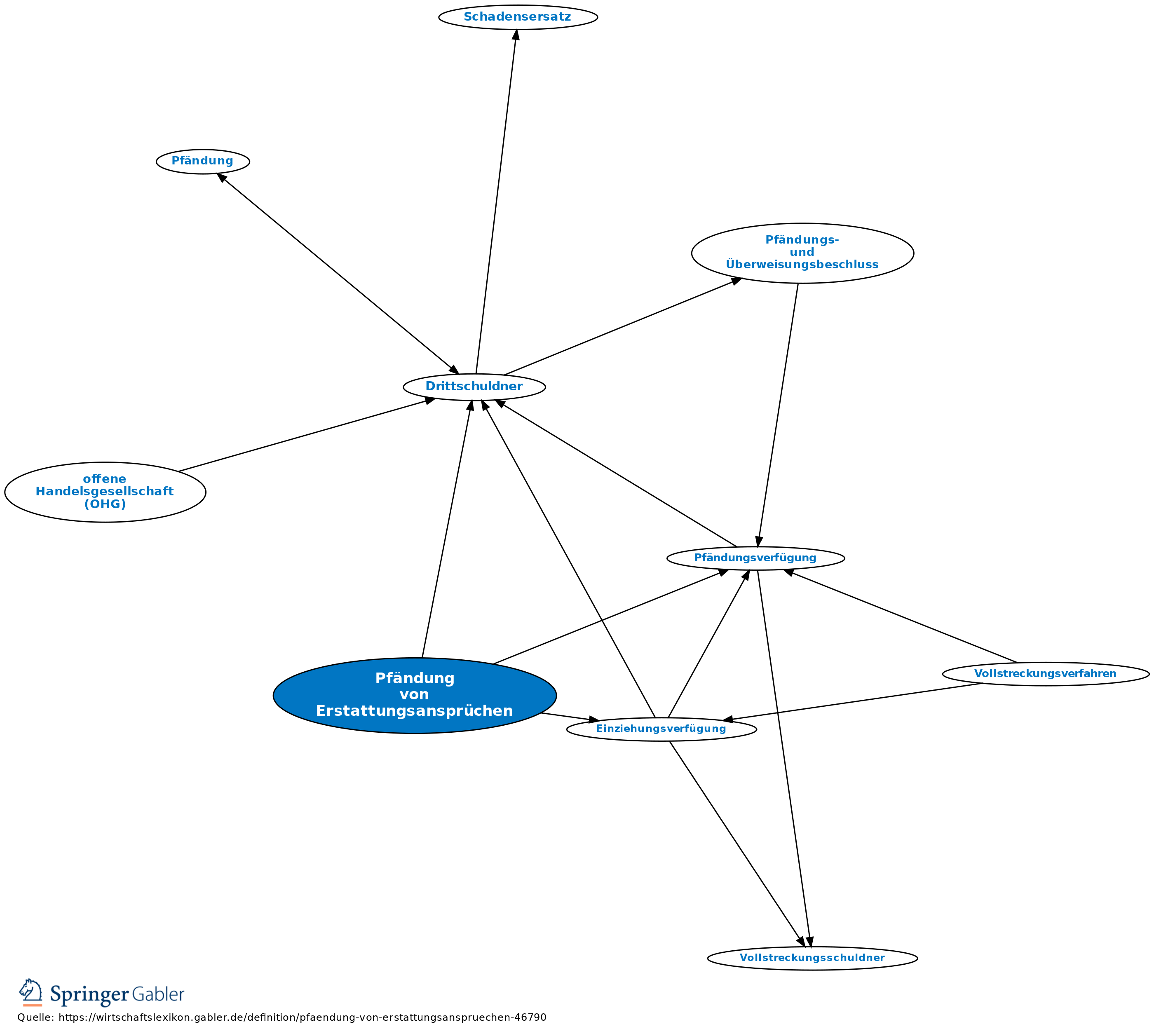

Ansprüche auf Erstattung von Steuern und steuerlichen Nebenleistungen, Steuervergütungen und Haftungsbeträgen können gepfändet werden (§ 46 I AO). Die Pfändung erfolgt durch Pfändungs- und Überweisungsbeschluss des zuständigen Vollstreckungsgerichts bzw. durch Pfändungsverfügung und Einziehungsverfügung der zuständigen Finanzbehörde und wird mit der Zustellung an das für den Anspruch zuständige Finanzamt (Drittschuldner; § 46 VII AO) wirksam. Der Pfändungs- und Überweisungsbeschluss bzw. die Pfändungs- und Einziehungsverfügung darf erst nach Entstehung des Erstattungsanspruchs erlassen werden. Andernfalls ist die Pfändung nichtig (§ 46 VI AO).

{kind=link}

{kind=link}