Realsplitting

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

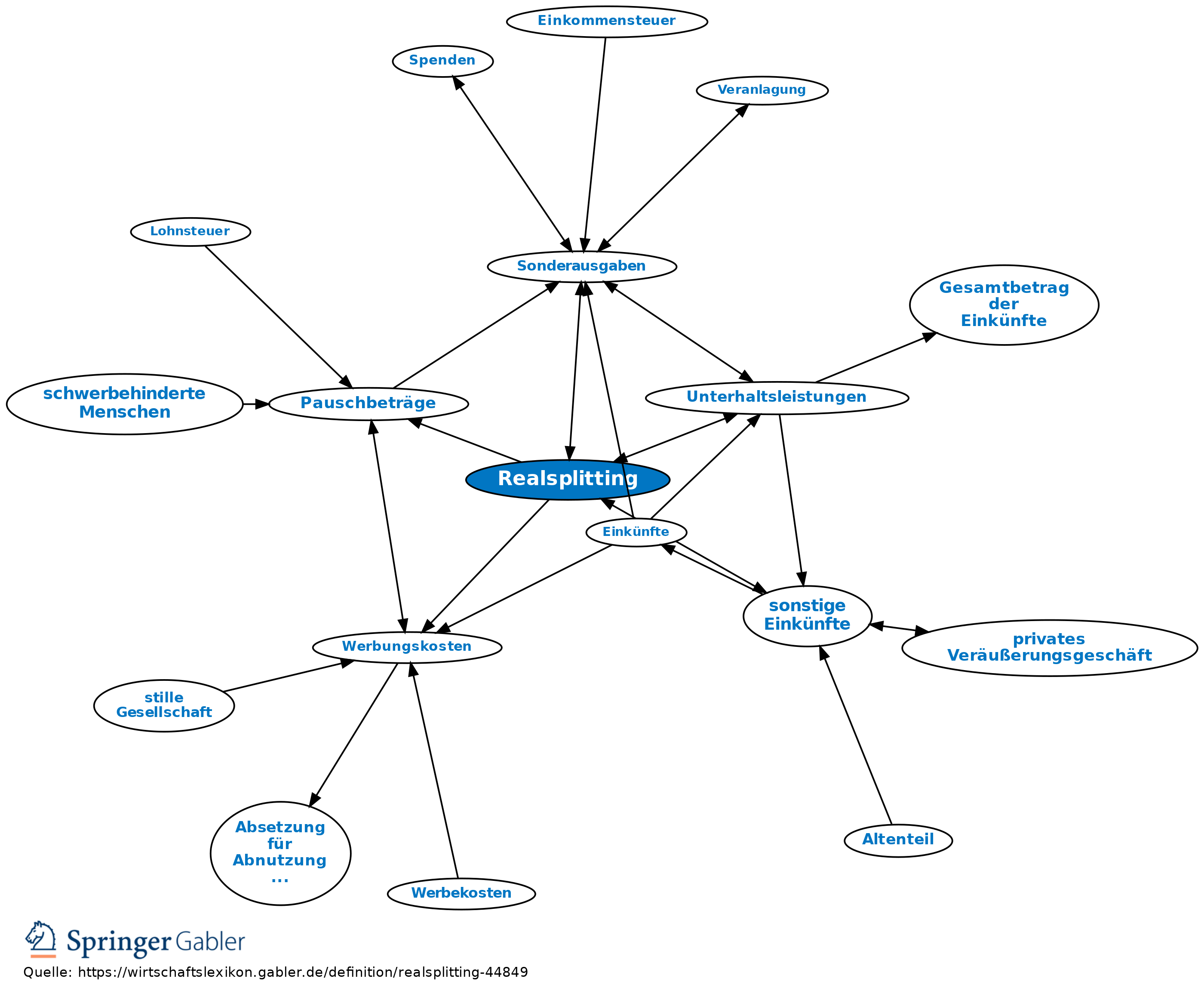

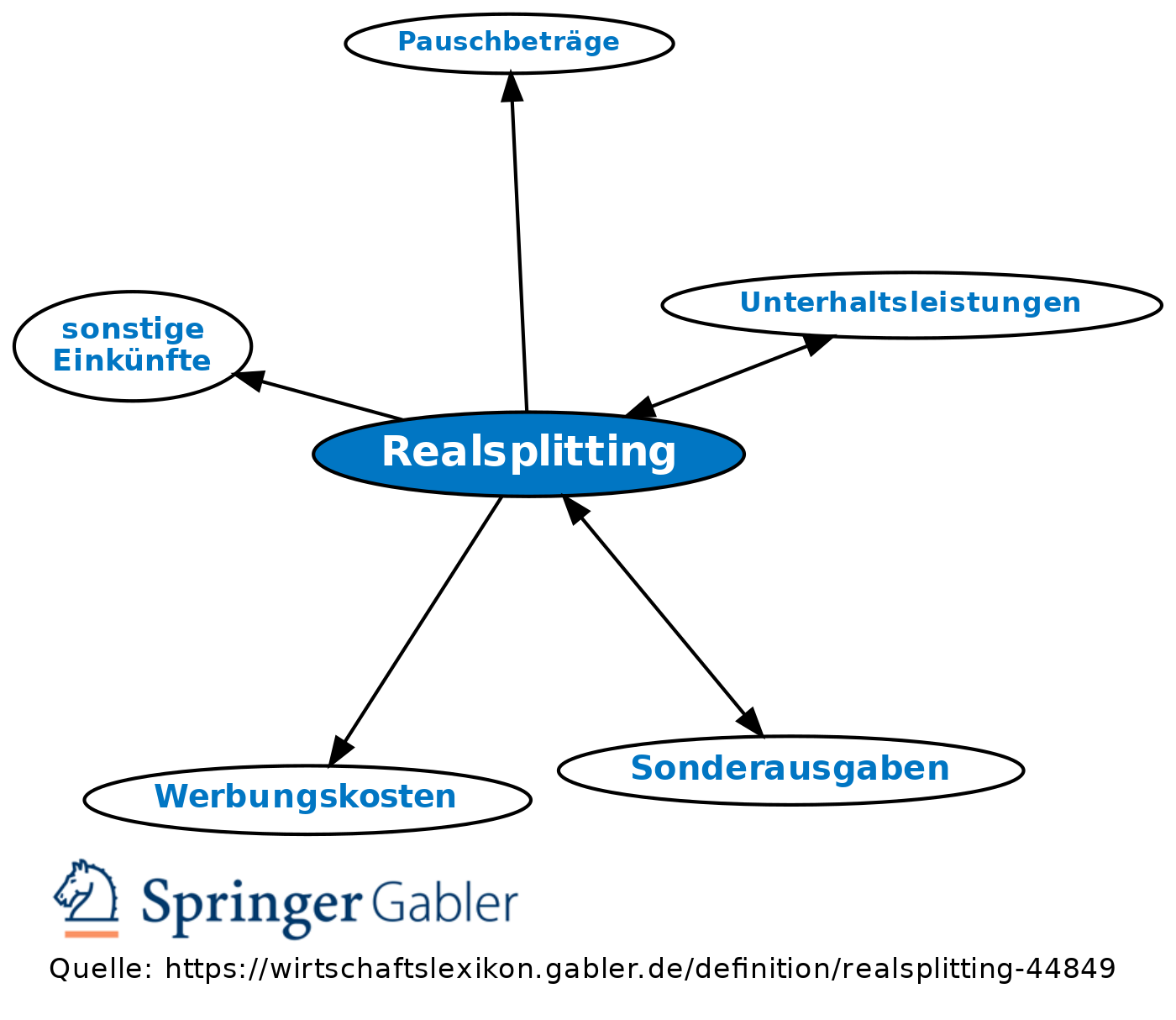

Begriff des Einkommensteuerrechts. Nach § 10 I Nr. 1 EStG können Unterhaltsleistungenan den geschiedenen oder dauernd getrennt lebenden, unbeschränkt einkommensteuerpflichtigen Ehegatten beim Unterhaltsverpflichteten bis zu 13.805 Euro im Kalenderjahr als Sonderausgaben abgezogen werden.

Beim Unterhaltsberechtigten werden gemäß § 22 Nr. 1a EStG die Unterhaltsleistungen, soweit sie beim Geber abgezogen werden können, als sonstige Einkünfte erfasst. Werbungskosten können in nachgewiesener Höhe bzw. in Höhe des Pauschbetrages von 102 Euro abgezogen werden (§ 9a Nr. 3 EStG).

Voraussetzung des Realsplittings ist ein Antrag des Unterhaltsverpflichteten mit Zustimmung des Berechtigten. Die Zustimmung für das jeweilige Jahr gilt bis auf Widerruf. Der Antrag ist auch für mehrere Jahre möglich.

Lebt der geschiedene Ehegatte im EU-Ausland, ist ein Realsplitting unter bestimmten Bedingungen ebenfalls möglich (§ 1a EStG).

Ab dem Veranlagungszeitraum 2010 ist zu beachten, dass sich der Höchstbetrag von 13.805 Euro um die in dem jeweiligen Veranlagungszeitraum für die Absicherung des geschiedenen oder dauernd getrennt lebenden, unbeschränkt einkommensteuerpflichtigen Ehegatten aufgewandten Beiträge (nach § 10 I Nr. 3 EStG) erhöht. Werden Unterhaltsleistungen an mehrere Empfänger geleistet, können Unterhaltsleistungen bei jeden Empfänger bis zum Höchstbetrag geltend gemacht werden, R 10.2 Abs. 3 EStR

{kind=link}

{kind=link}