Scheinselbstständigkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Inhaltsverzeichnis

Sozialversicherungsrecht

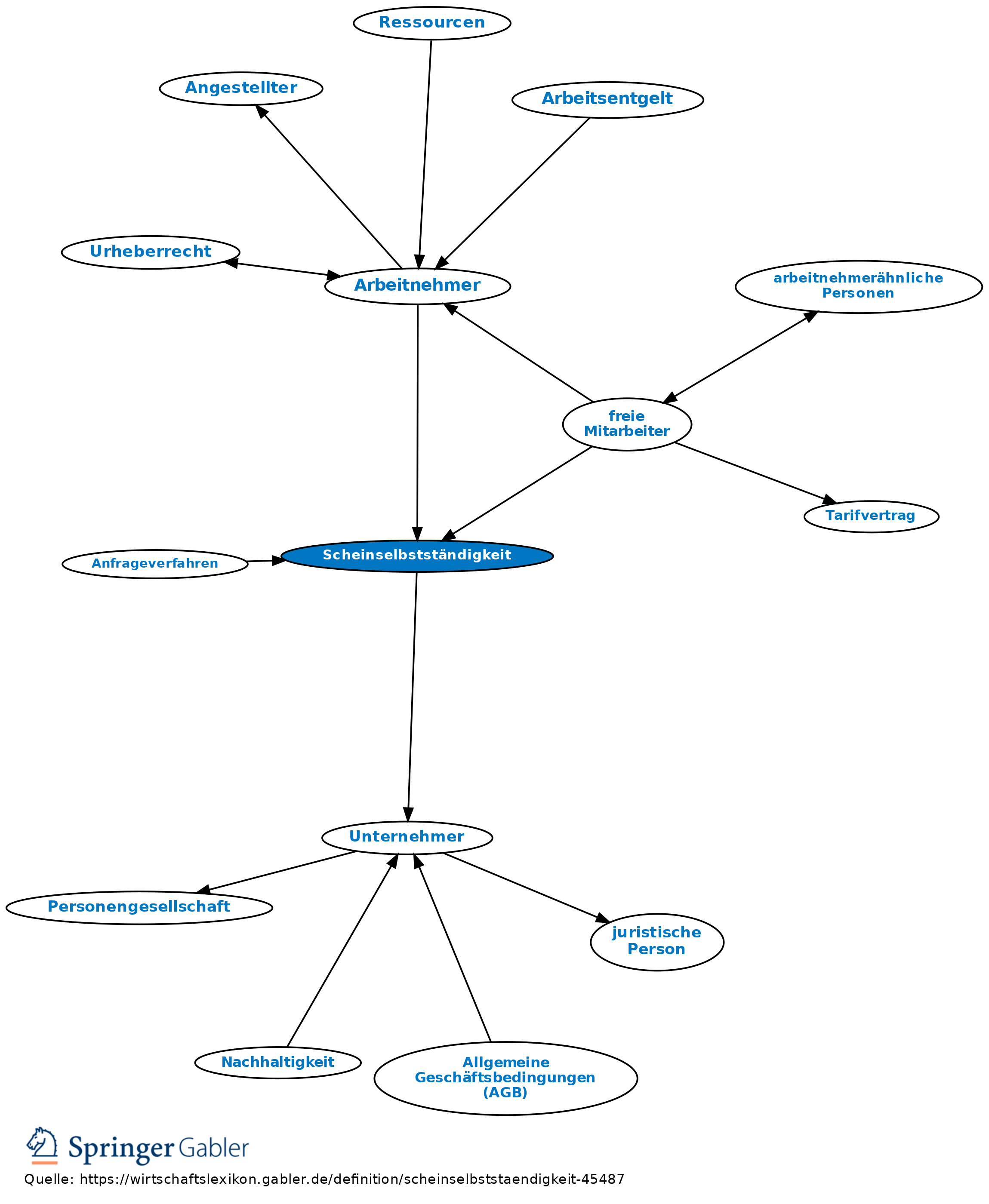

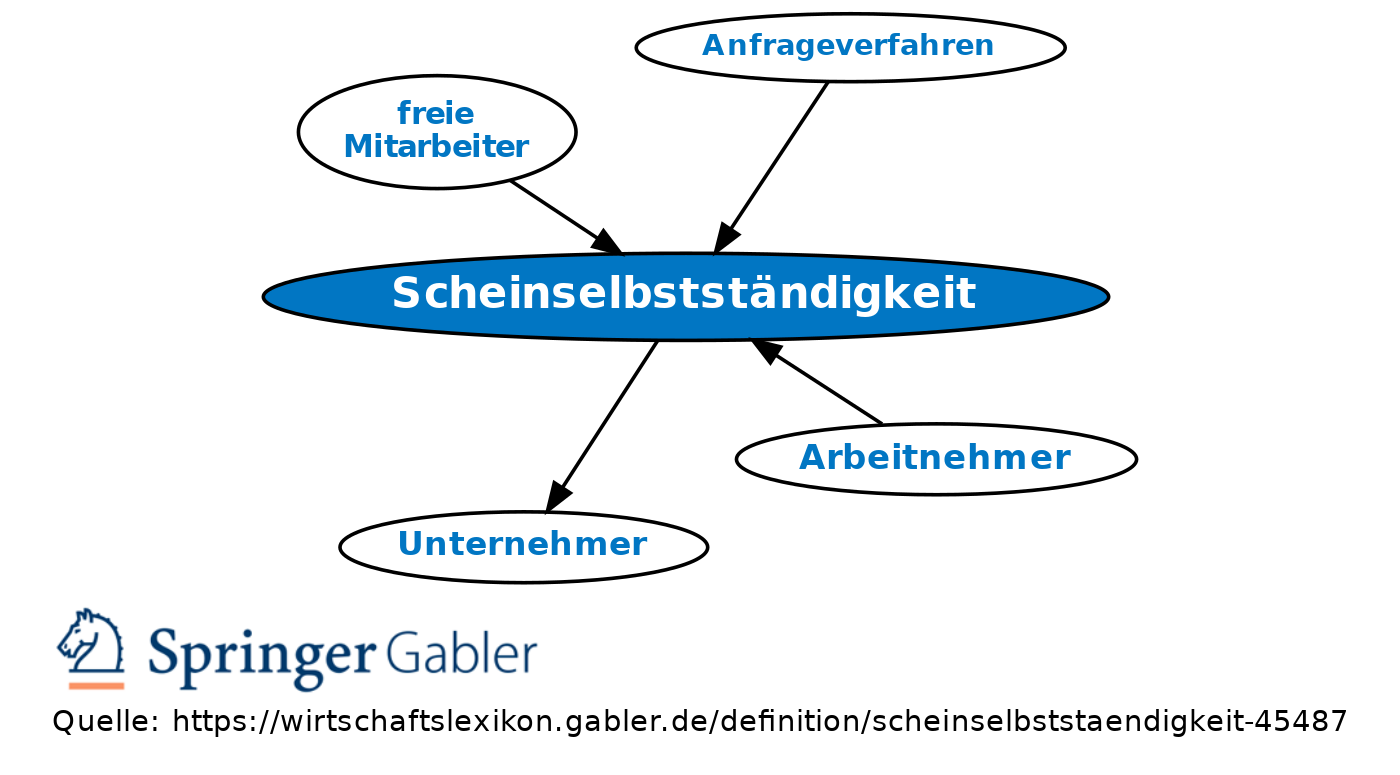

Der Begriff der Scheinselbstständigkeit wird im Gesetz nicht verwendet und nicht definiert. Scheinselbstständigkeit betrifft Erwerbstätige, die wie abhängig Beschäftigte arbeiten und arbeitsrechtlich wie abhängig Beschäftigte verpflichtet sind (z.B. weisungsgebunden, nur einem Arbeitgeber verpflichtet), die jedoch vertraglich unzutreffend als Selbstständige behandelt werden. Die Scheinselbstständigen unterliegen nicht den Schutznormen der Sozialversicherung und sind nicht sozialversicherungspflichtig. Dadurch ersparen sie bes. den Arbeitgebern Kosten. Scheinselbstständigkeit bedeutet eine unzulässige Umgehung der Sozialversicherungspflicht. Dem sollte entgegen gewirkt werden durch die Vorschrift des § 7 Abs. 4 SGB IV (eingefügt durch Gesetz vom 23.3.1999 (BGBl. I 388)), der den Versicherungsträgern durch Vermutungsregelungen den Nachweis einer versicherungspflichtigen Beschäftigung erleichtern sollte. Die Vorschrift wurde durch das Zweite Gesetz für moderne Dienstleistungen am Arbeitsmarkt vom 23.12.2002 (BGBl. I 4621) neu gefasst. Die früher geltende Vermutungsregelung mit fünf Merkmalen zur Abgrenzung von abhängiger zu selbstständiger Tätigkeit wurde aufgegeben. Es wurde nunmehr (widerlegbar) vermutet, dass bei den Personen, die einen Existenzgründerzuschuss erhalten haben, Selbstständigkeit vorliegt. Diese Regelung wurde jedoch mit Wirkung zum 1.7.2009 wieder abgeschafft. Zur Feststellung, ob eine sozialversicherungspflichtige Beschäftigung vorliegt, können die Beteiligten bei der Deutschen Rentenversicherung Bund eine schriftliche Entscheidung beantragen (sog. Anfrageverfahren, § 7a SGB IV).Steuerrecht

Die Einstufung einer Person als Unternehmer oder Nicht-Unternehmer ist steuerlich generell nicht an die arbeits- und sozialrechtliche Einstufung gebunden. Es zählt vielmehr das Gesamtbild, das sich unter Berücksichtigung der gesamten Verhältnisse des Einzelfalls ergibt. Es besteht also ein Beurteilungsspielraum; das Vorliegen von Scheinselbstständigkeit kann möglicherweise jedoch ein Indiz darstellen. Es empfiehlt sich daher für Personen mit Nähe zur Scheinselbstständigkeit, ihren Status als Unternehmer oder Nicht-Unternehmer möglichst eindeutig zu gestalten, um steuerliche Risiken zu vermeiden. Bei Einkommen-/Lohnsteuer, Umsatzsteuer und Gewerbesteuer gelten im Kern die gleichen Beurteilungskriterien, auch wenn zur Umschreibung jeweils andere Formulierungen benutzt werden (R 17 I und II UStR).1. Lohnsteuer: Lohnsteuerlich entscheidend ist die Frage, ob nach dem Gesamtbild des Einzelfalls unternehmerisches Risiko und unternehmerische Initiative vorliegen (§ 15 EStG) oder ob der Betreffende einem anderen seine Arbeitskraft in der Weise schuldet, dass er in der Betätigung seines geschäftlichen Willens unter der Leitung des Arbeitgebers steht oder im geschäftlichen Organismus des Arbeitgebers dessen Weisungen zu folgen verpflichtet ist (§ 1 LStDV).

2. Umsatzsteuer: Umsatzsteuerlich hier ist ein Steuerpflichtiger als selbstständig und damit als potenzieller Unternehmer einzustufen, wenn er die Tätigkeit auf eigene Rechnung und Verantwortung ausübt (Abschn. 17 UStR).

3. Gewerbesteuer: Die einkommensteuerliche Einstufung als Unternehmer oder Nichtunternehmer schlägt auch auf die Gewerbesteuer durch, da das Gewerbesteuergesetz gewerbliche Tätigkeiten „im Sinn des Einkommensteuergesetzes “ (§ 1 I 2 GewStG) erfasst.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG)

Arbeitnehmer

Aufwendungen

Betriebsstätte

Genossenschaft

Gewerbebetrieb

GmbH & Co. KG

Kommanditgesellschaft (KG)

Lebenspartnerschaft

Lizenzgebühren

Nachhaltigkeit

Nichtigkeit

Personengesellschaft

Reverse-Charge-Verfahren

Rückstellung

Vorsteuerabzug

Wechsel

offene Handelsgesellschaft (OHG)

ordentliche Kündigung

stille Gesellschaft

eingehend

Scheinselbstständigkeit

ausgehend

eingehend

Scheinselbstständigkeit

ausgehend