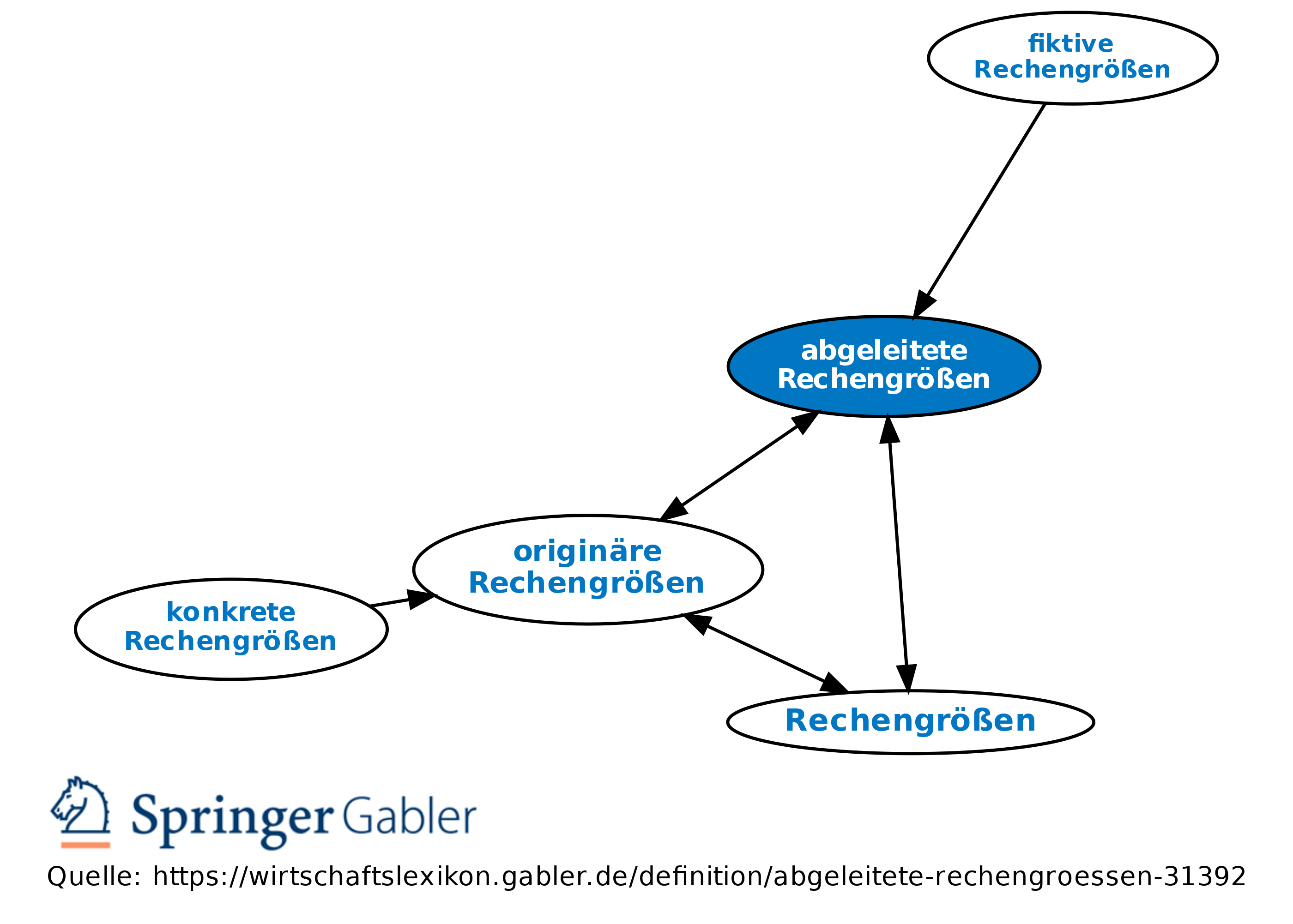

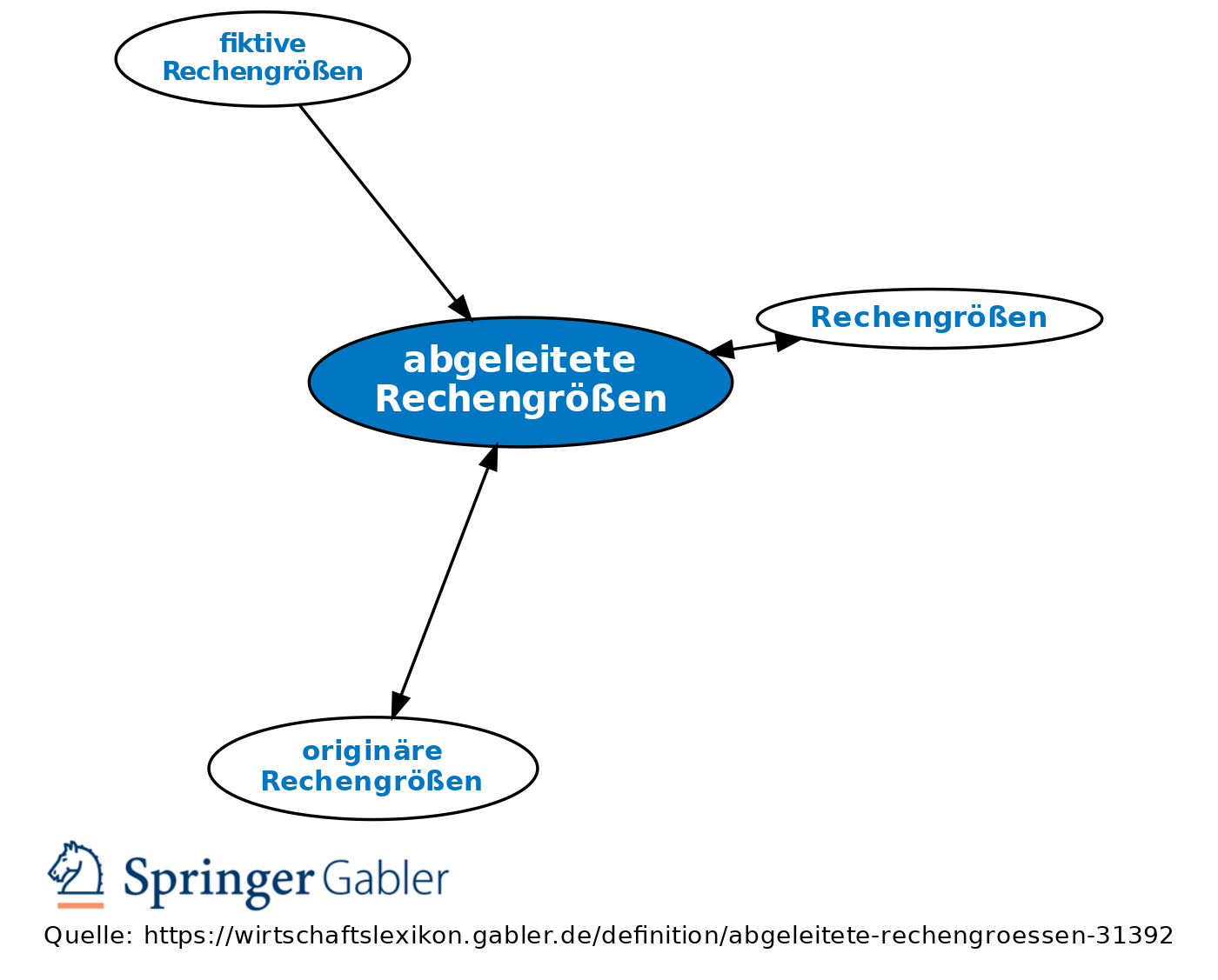

abgeleitete Rechengrößen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Rechengrößen, die nicht konkret in der beobachtbaren Wirklichkeit existieren. 2. Merkmale: Sie werden direkt oder indirekt durch Umrechnungen und/ oder begriffliche Modifikationen von als Istgrößen messbaren originären Rechengrößen abgeleitet.

Dazu gehören: a) sachlogisch eindeutige rechnerische Operationen (z.B. Aggregationen, Ermittlung von Deckungsbeiträgen nach dem Identitätsprinzip und Bildung statistischer Mittelwerte).

b) Konstrukte (fiktive Rechengrößen): Diese bleiben auch als Istgrößen vom Begriff her subjektive Fiktionen, selbst wenn sie allg. Konventionen entsprechen (z.B. Aufwand, Ertrag, wertmäßige Kosten und Leistungen, soweit sie konkret von den Ausgaben bzw. Auszahlungen und Einnahmen bzw. Einzahlungen abweichen).

Typische Beispiele: Abschreibungen, Maschinenstundensätze, Selbstkosten, pro rata verrechnete Mieten bei mehrjährigen Verträgen.

{kind=link}

{kind=link}