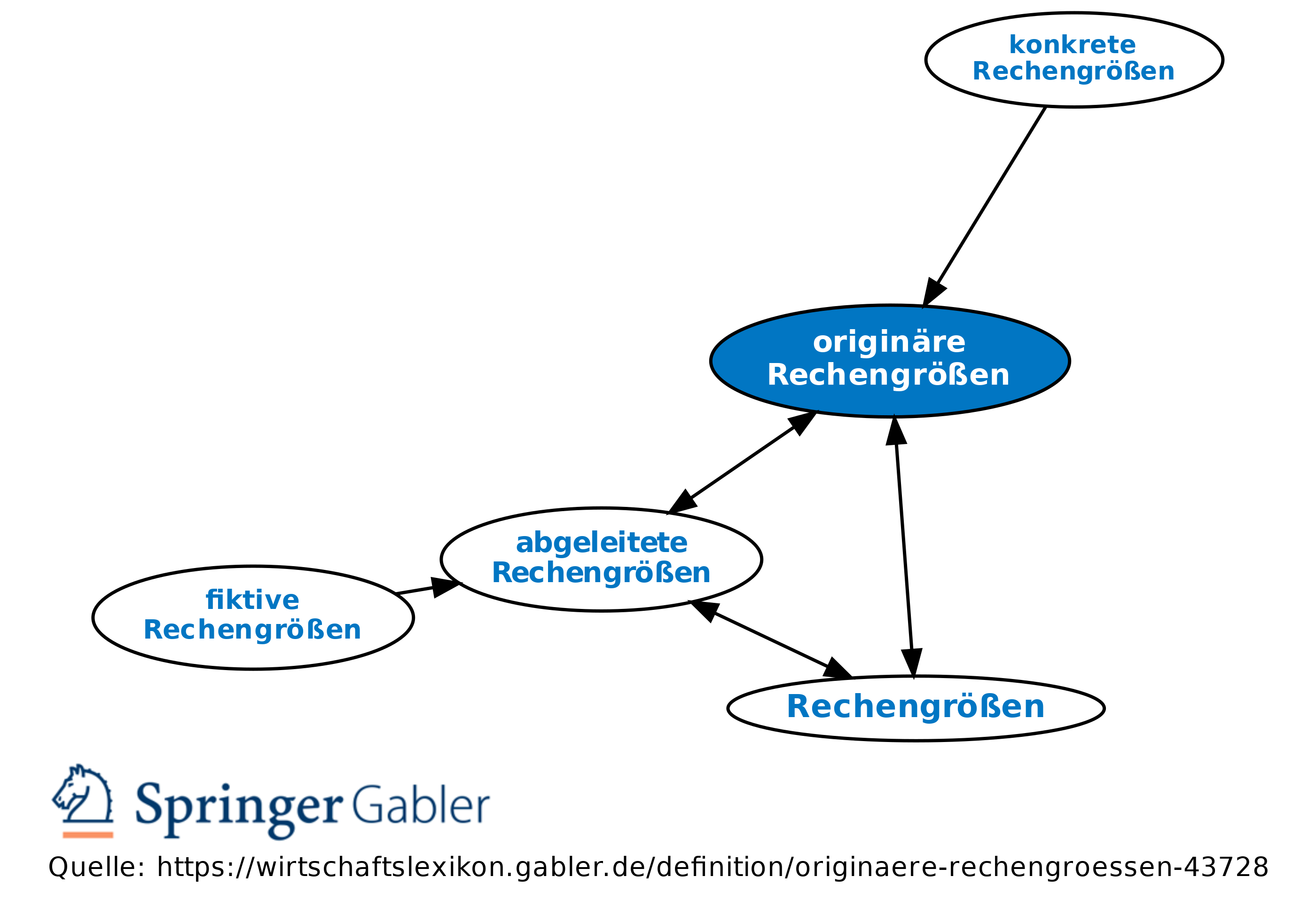

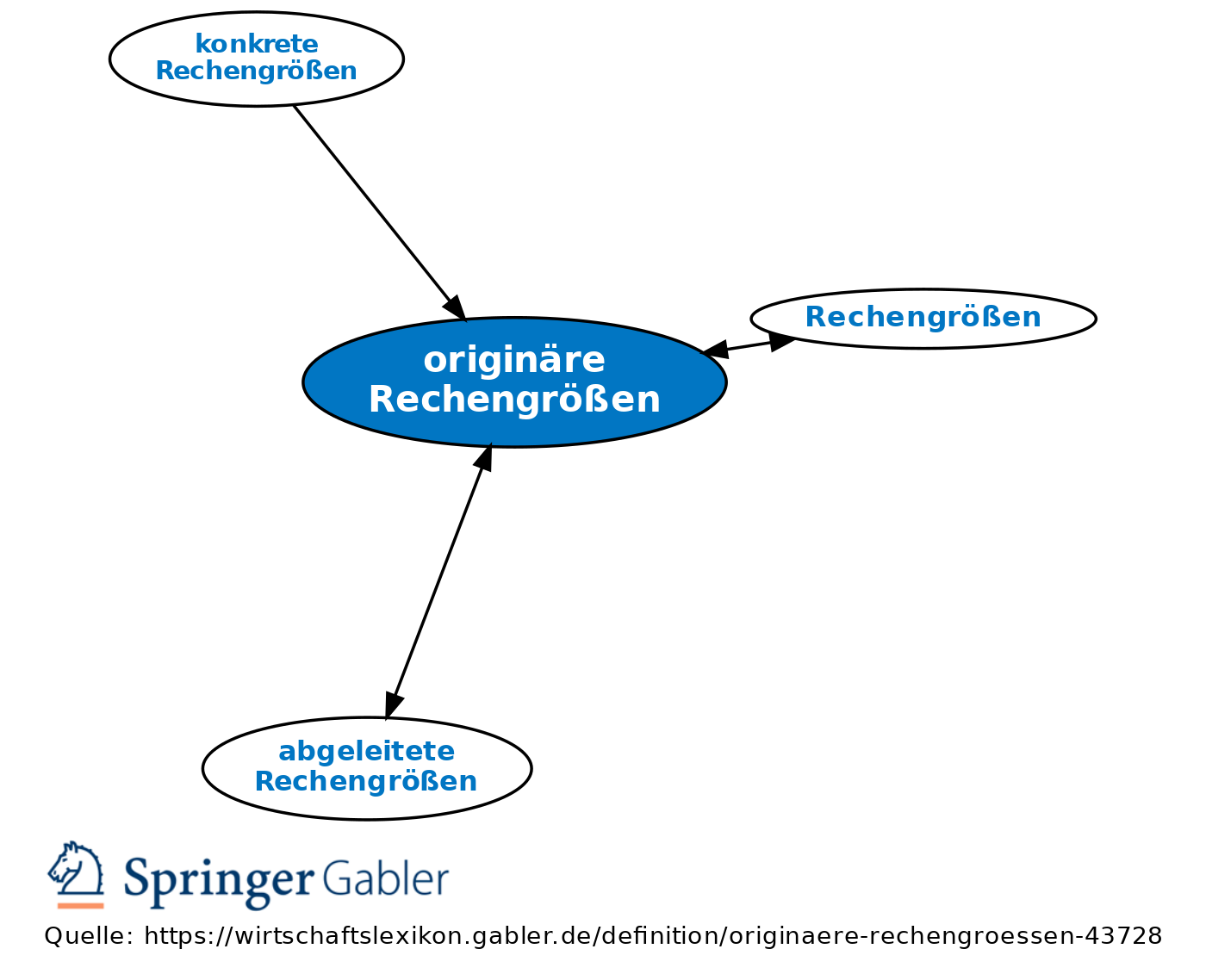

originäre Rechengrößen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

konkrete Rechengrößen; Rechengrößen, die unabhängig vom beobachtenden Subjekt und verfolgten Zweck konkret in der Wirklichkeit existieren. Sie knüpfen unmittelbar an den Realgüterbewegungen und Zahlungen, die den Unternehmensprozess kennzeichnen, sowie den entsprechenden Beständen an.

Dazu gehören:

(1) physikalische Größen (Mengen und Zeiten).

(2) Ein- und Auszahlungen sowie Zahlungsmittelbestände: Diese sind als Istgrößen mittels metrischer Skalen kardinal messbar.

(3) rechtsverbindliche fixierte Verpflichtungen und Ansprüche (z.B. auf Zahlung und quantifizierbare Güter): Diese lassen sich als zukunftsbezogene Größen intersubjektiv nachprüfbar feststellen. Insoweit gehören auch die Ausgaben und Einnahmen (unter Einschluss von Zahlungsverpflichtungen und -ansprüchen) zu den originären Rechengrößen.

Gegensatz: Abgeleitete Rechengrößen.

{kind=link}

{kind=link}