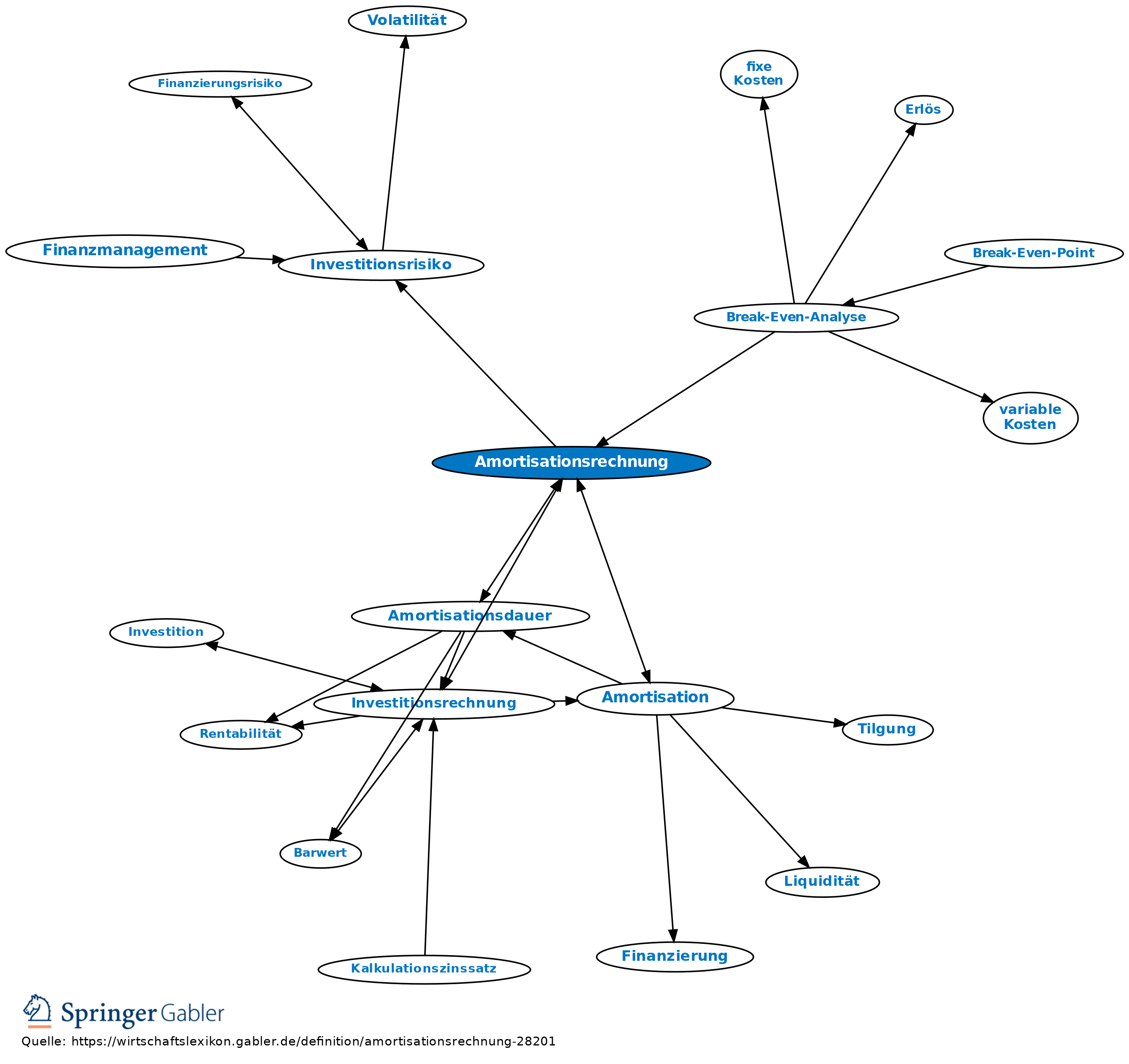

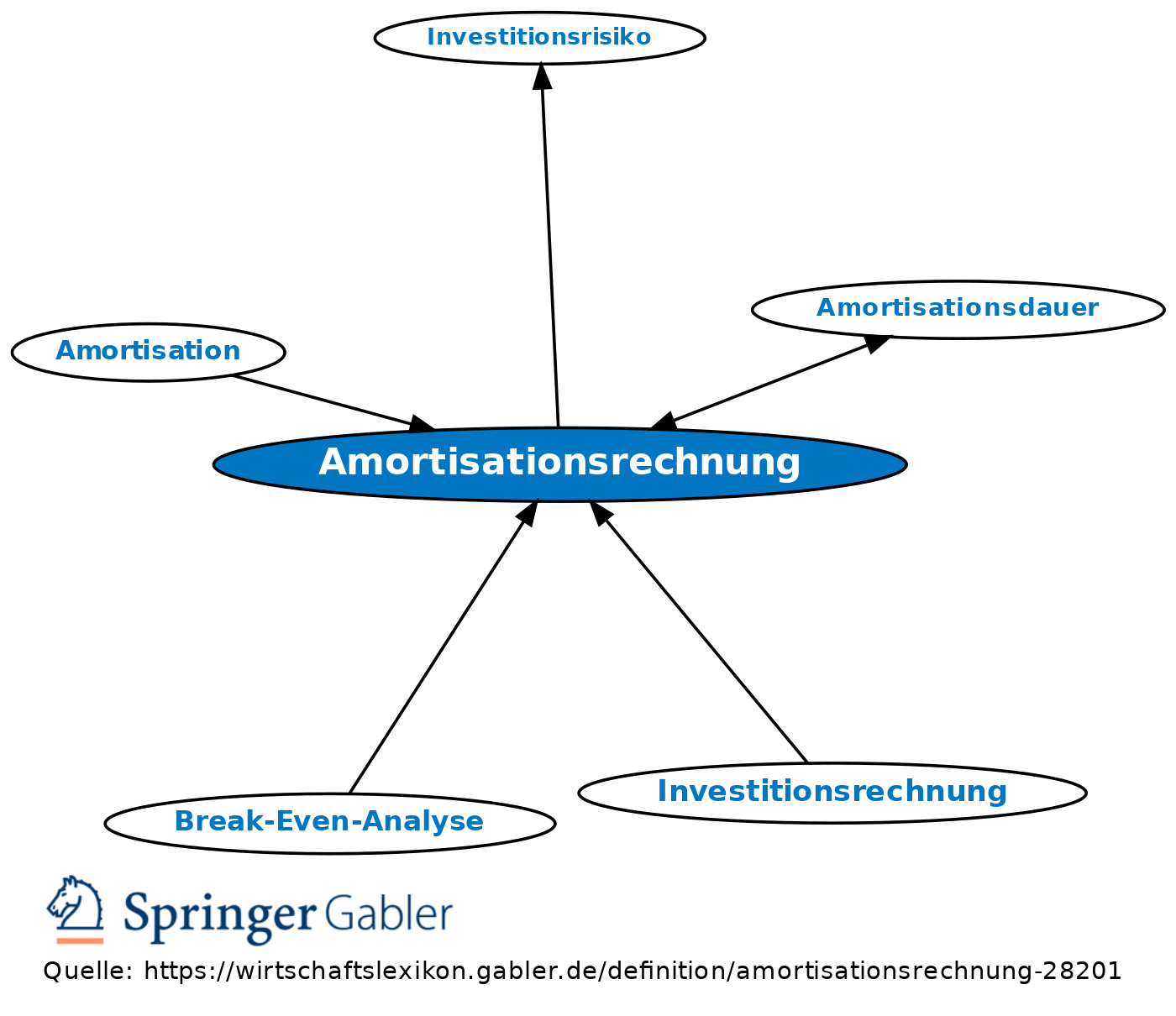

Amortisationsrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Verfahren zur Beurteilung von Investitionsobjekten bei Unsicherheit. Vorteilhaftigkeitskriterium ist die Dauer bis zum Rückfluss des investierten Kapitals (Amortisationsdauer).

2. Verfahren: a) Die statische Amortisationsrechnung ermittelt den Zeitpunkt n, in dem die Summe der zukünftig erwarteten Rückflüsse (Ct) gleich der Investitionsausgabe (I0) ist:

b) Die dynamische Amortisationsrechnung ermittelt den Zeitpunkt m, in dem die Summe der mit dem relevanten Kalkulationszinssatz (i) diskontierten Rückflüsse (Ct) gleich der Investitionsausgabe (I0) ist:

3. Beurteilung: Die Amortisationsrechnung ist ein Näherungsmaßstab zur Beurteilung des Investitionsrisikos. Darüber hinaus ist die Amortisationsdauer für die Liquiditätsplanung von Bedeutung. Das Verfahren sollte allerdings nicht als alleiniger Maßstab zur Investitionsbeurteilung verwendet werden, da die Amortisationsrechnung die Rückflüsse nach Ablauf der Amortisationsdauer ignoriert, sodass keine Gewinn- bzw. Rentabilitätsaspekte in die Investitionsentscheidung einfließen.

{kind=link}

{kind=link}