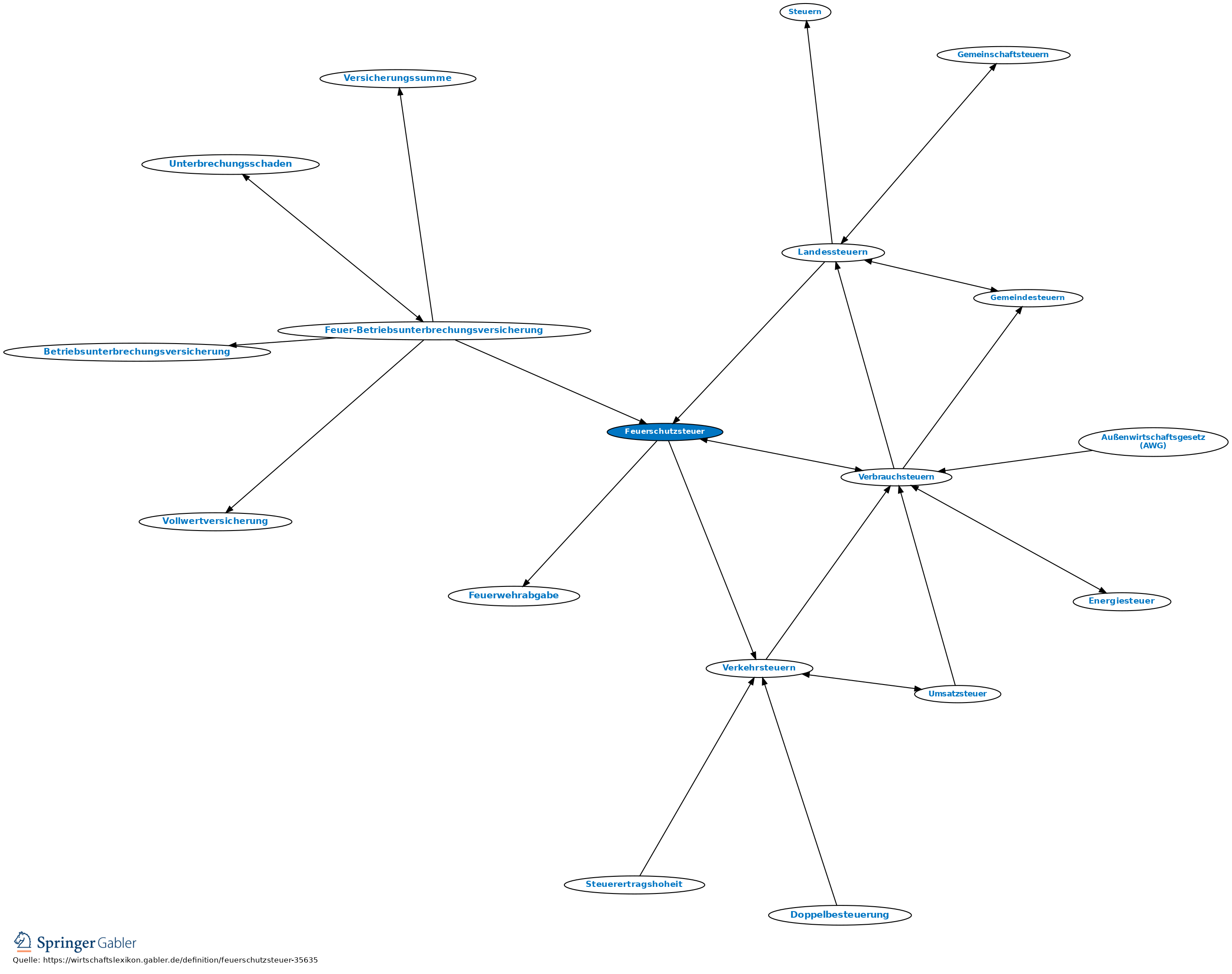

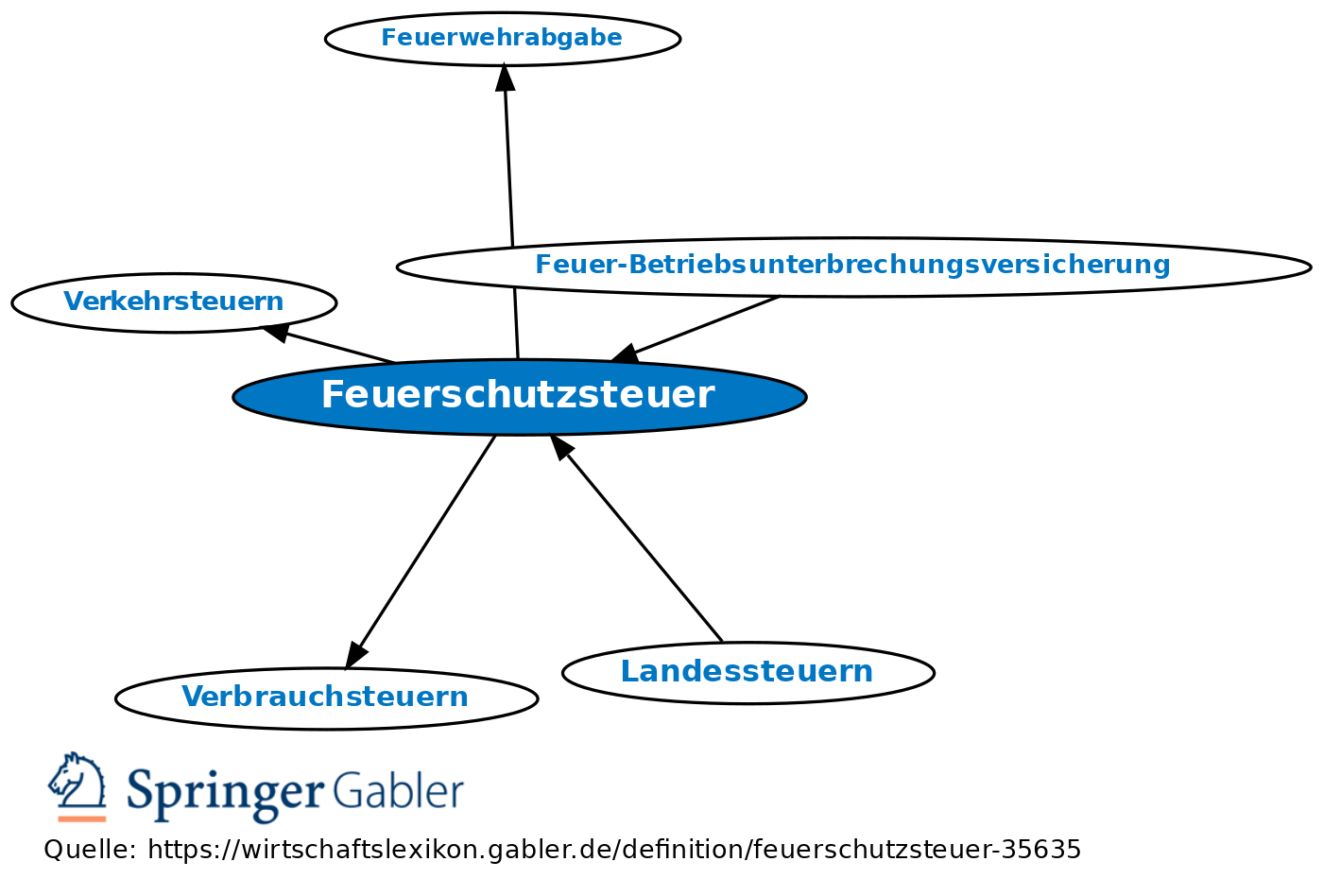

Feuerschutzsteuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Verbrauchsteuer (in finanzwissenschaftlicher Sicht) bzw. Verkehrsteuer (in steuerrechtswissenschaftlicher Sicht), die zur Förderung des Feuerlöschwesens und des vorbeugenden Brandschutzes erhoben wird.

Ähnlich: Feuerwehrabgabe.

2. Rechtsgrundlage: Feuerschutzsteuergesetz (FeuerSchStG) i.d.F. vom 10.1.1996 (BGBl. I 18) m.spät.Änd.

3. Steuergegenstand, Bemessungsgrundlagen und Steuersätze:Der Feuerschutzsteuer unterliegen gem. § 1 Abs. 1 FeuerschStG Feuerversicherungen einschl. Feuer-Betriebsunterbrechungsversicherungen, die Bemessungsgrundlage (BMG) gem. § 3 Abs. 1 FeuerschStG liegt bei 40 Prozent des Versicherungsentgelts, der Steuersatz gem. § 4 FeuerschStG beträgt in diesem Fall 22 Prozent. Für Wohngebäudeversicherungen, bei denen die Versicherung teilweise auf Gefahren entfällt, die Gegenstand einer Feuerversicherung sein können, liegt die BMG bei 14 Prozent des Gesamtbetrages des Versicherungsentgelts; der Steuersatz bei 19 Prozent. Hausratversicherungen, soweit die auf Gefahren entfallen, die Gegenstand einer Feuerversicherung sein können, bemisst sich die BMG mit 15 Prozent des Gesamtversicherungsentgelts. Der Steuersatz liegt bei 19 Prozent. Vor der Änderung des Feuerschutzsteuergesetzes in 2010 betrug seit 1. Juli 1994 die Feuerschutzsteuer 8 Prozent des Versicherungsbeitrages.

4. Steuerschuld/Verfahren: Schuldner ist regelmäßig die Versicherung. Sie hat die im Monat der Entgegennahme bzw. der Anforderung der Versicherungsentgelte entstehende Feuerschutzsteuer selbst zu berechnen und im Folgemonat abzuführen (Steueranmeldung).

5. Finanzwissenschaftliche Beurteilung: Die Feuerschutzsteuer ist zweckgebunden (Zweckbindung), entsprechend eine Verwendungszwecksteuer. Die Verwaltungs- und Ertragskompetenz lag bis 2010 bei den Ländern (Landessteuer). Die Steueranmeldungen sind seit Mitte 2010 beim Bundeszentralamt für Steuern abzugeben, da die Versicherungs- und Feuerschutzsteuer ab dem 1. Juli 2010 nicht mehr von den Finanzämtern der Länder, sondern vom Bundeszentralamt für Steuern verwaltet wird. Die Verwaltungskompetenz wurde auf den Bund übertragen (Neufassung des § 5 Abs. 1 Nr. 25 FVG durch Artikel 6 des Begleitgesetzes zur zweiten Föderalismusreform vom 10.8.2009, BGBl. I S. 2702.).

6. Aufkommen: 413,0 Mio. Euro (2015), 326,0 Mio. Euro (2010), 319,0 Mio. Euro (2007), 321,9 Mio. Euro (2006), 327,8 Mio. Euro (2003), 305,8 Mio. Euro (2002), 293,3 Mio. Euro (2001), 288,3 Mio. Euro (2000), 389,3 Mio. Euro (1995), 201 Mio. Euro (1990), 182 Mio. Euro (1985), 124 Mio. Euro (1980), 96 Mio. Euro (1975), 49 Mio. Euro (1970), 33 Mio. Euro (1965), 19 Mio. Euro (1960), 13 Mio. Euro (1955), 10 Mio Euro (1950).

{kind=link}

{kind=link}