Energiesteuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

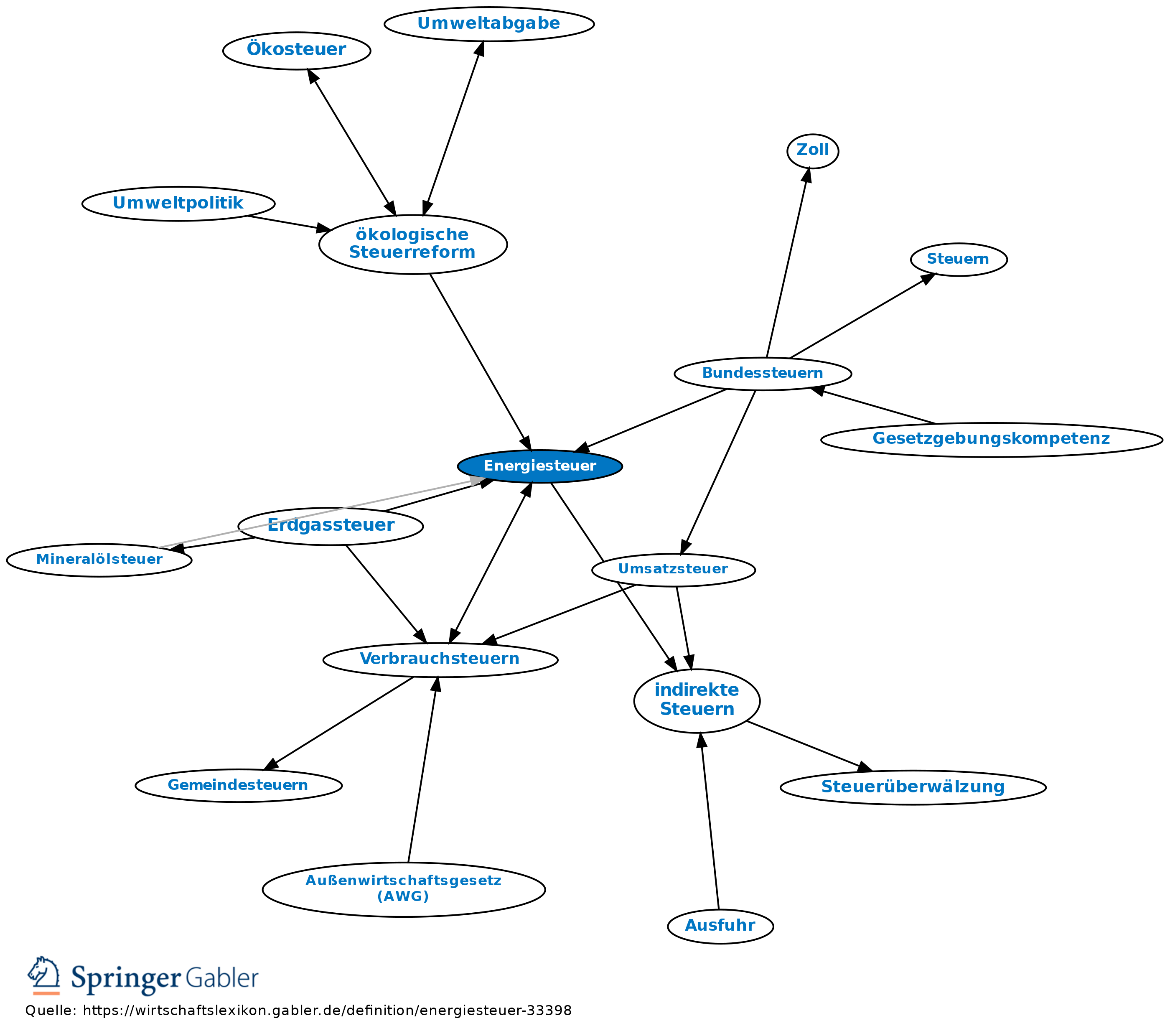

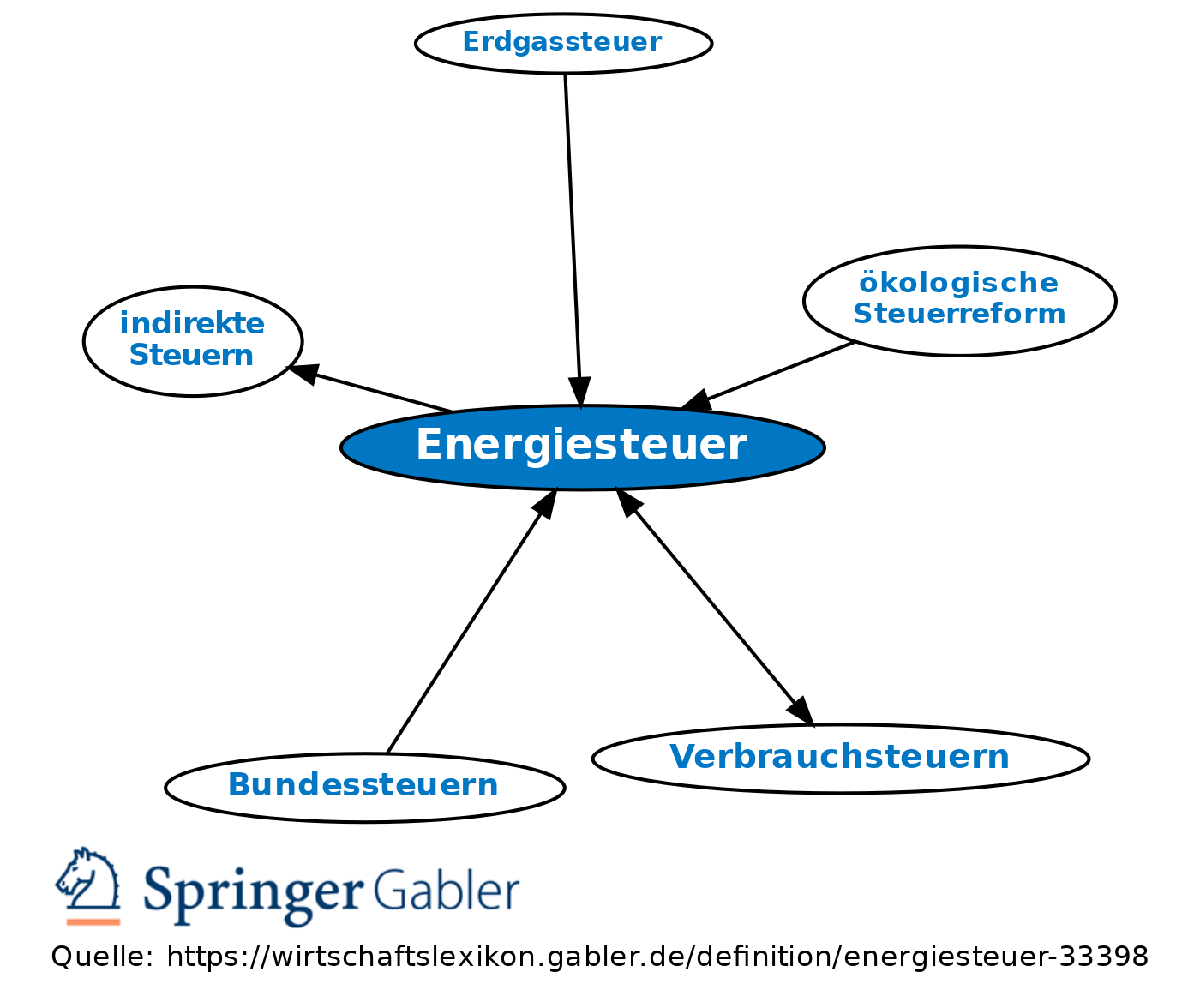

1. Begriff: Die Energiesteuer gehört zu den als Bundessteuer geregelten Verbrauchsteuern und ist damit eine indirekte Steuer. Mit ihr wird die Verwendung der unten genannten Stoffe als Kraft- und Heizstoffe innerhalb des dt. Steuergebiets (Bundesrepublik Deutschland ohne das Gebiet von Büsingen und ohne die Insel Helgoland) besteuert.

2. Rechtsgrundlage: Das Energiesteuergesetz (EnergieStG) und die Energiesteuer-Durchführungsverordnung (EnergieStV).

3. Die Steuer wird von der Zollverwaltung - insbes. den Hauptzollämtern - verwaltet, die Einnahmen stehen dem Bund zu (Art. 106 I Nr. 2 GG). Die Energiesteuer gehört zu den innerhalb der EU harmonisierten Verbrauchsteuern und unterliegt der mitgliedstaatlichen, EU-einheitlichen Überwachung.

4. Steuergegenstand: Energiearten fossiler Herkunft (Mineralöle, Erdgas, Flüssiggase) sowie nachwachsende Energiearten wie Pflanzenöle oder Alkohole als Heiz- oder Kraftstoff in der Bundesrepublik Deutschland. Daneben wurden die weiteren fossilen Energieträger Steinkohle und Braunkohle sowie Koks als auch Schmierstoffe aufgenommen. Die Höhe der Steuer ist in § 2 EnergieStG für jedes der unterschiedlichen Energieerzeugnisse einzeln festgelegt; dort nicht ausdrücklich aufgeführte Energieerzeugnisse unterliegen dem Steuersatz für dasjenige Energieerzeugnis, dem sie nach Beschaffenheit und Verwendungszweck am nächsten stehen (§ 2 IV EnergieStG). Für die Verwendung in bestimmten begünstigten Anlagen fällt die Steuer geringer aus (§ 2 II, § 3, 3a EnergieStG).

5. Verfahren: Energieerzeugnisse dürfen nach ihrer Herstellung solange noch steuerfrei belassen bleiben, wie sie in einem von der Zollverwaltung zugelassenen Steuerlager (Betrieb, z.B. Großhandel, Großhandelsvertrieb etc.) verbleiben. Die Steuer fällt an, wenn sie aus einem Steuerlager ausgelagert werden, ohne erneut in ein Verfahren der Steueraussetzung (EMCS) überführt zu werden, oder bei anderweitiger Überführung in den freien Verkehr. Steuerschuldner ist normalerweise der Inhaber des Steuerlagers.

6. Grenzüberschreitende Aspekte: Das Verfahren der Steueraussetzung (d.h. einstweiliges Nichtanfallen der Steuer) kann fortgesetzt werden, bis Energieerzeugnisse aus dem Gebiet der EU ausgeführt worden sind (§ 13 EnergieStG), d.h. Ausfuhren können unbelastet erfolgen. Innerhalb der EU können Energieerzeugnisse unter Steueraussetzung (im Wesentlichen: nur) an die Inhaber anderer zugelassener Steuerlager und ihnen gleichgestellte Empfänger geliefert werden, d.h. grenzüberschreitende Lieferungen an Private wären zu versteuern.

7. Aufkommen: 40,1 Mrd. Euro (2016), 39,6 Mrd. Euro (2015), 39,8 Mrd. Euro (2014), 39,3 Mrd. Euro (2013), 39,3 Mrd. Euro (2012), 40,04 Mrd. Euro (2011), 39,8 Mrd. Euro (2010), 39,8 Mrd. Euro (2009).

8. Auswirkungen, Hintergründe: Die Einführung der Energiesteuer geht zurück auf die Energiesteuer-Richtlinie der EU (RL 2003/96 zur Restrukturierung der gemeinschaftlichen Rahmenvorschriften zur Besteuerung von Energieerzeugnissen und elektrischem Strom (EnergieStRL). Sie hat u.a. die bisherige Mineralölsteuer und das frühere deutsche Mineralölsteuergesetz abgelöst (seit 1.8.2006).

{kind=link}

{kind=link}