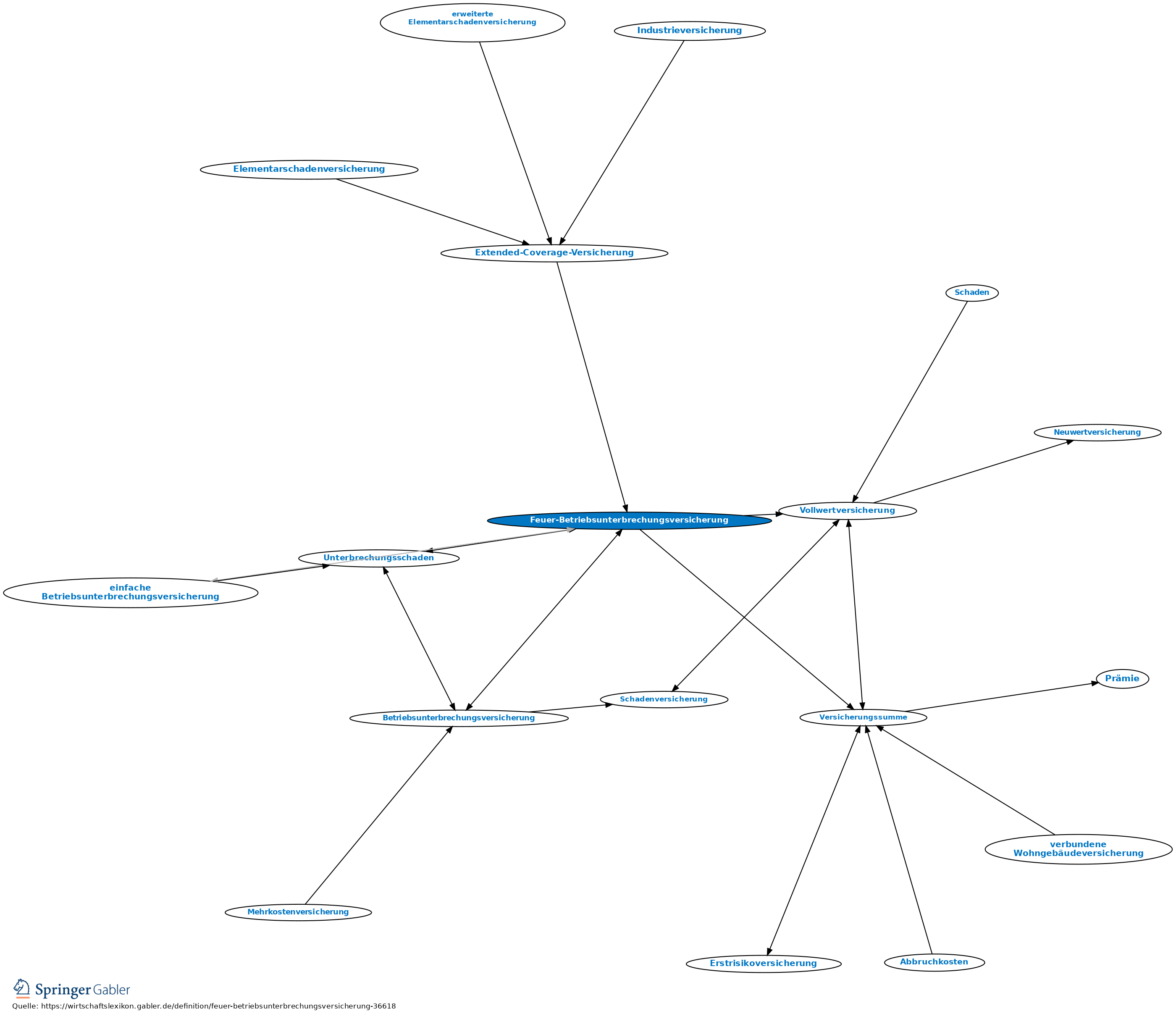

Feuer-Betriebsunterbrechungsversicherung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Begriff

- Vertragliche Rechtsgrundlage

- Versichertes Interesse

- Gegenstand des Versicherungsschutzes

- Versicherungswert

- Feuerschutzsteuer

- Varianten der Feuer-Betriebsunterbrechungsversicherung

- Bedeutung

Begriff

Erscheinungsform der Betriebsunterbrechungsversicherung, die als Bestandteil der Feuerversicherung die gleichen versicherten Gefahren wie in der (Feuer-)Sachversicherung deckt. Das Leistungsversprechen ist auf die anschließenden sachschadenbedingten Folgen für den betrieblichen Leistungsprozess ausgerichtet und hat den dadurch entstandenen Unterbrechungsschaden zum Gegenstand des Versicherungsschutzes.

Vertragliche Rechtsgrundlage

Wesentliches Bedingungswerk sind die Allgemeinen Feuer-Betriebsunterbrechungs-Versicherungsbedingungen (FBUB 2010). Sie können einzelvertraglich durch Klauselwerke abgeändert und ergänzt werden.

Versichertes Interesse

Vermögensnachteile, die durch die Unmöglichkeit der Nutzung von Sachen (Sach-Nutzungsinteresse) resultieren und in der Folge im Ausfall von Erlösanteilen zum Ausdruck kommen, die zur Deckung der fortlaufenden Kosten und des (mit der Betriebsunterbrechung) entgangenen Gewinns erforderlich werden.

Gegenstand des Versicherungsschutzes

Objekt des Risikos ist der versicherte Betrieb, der mit der dokumentierten Betriebstätigkeit und den deklarierten Betriebsstellen im Versicherungsschein abgrenzend bestimmt wird.

a) Bedingungen für die Leistungspflicht: Die Leistungspflicht des Versicherers hängt von den folgenden Tatbeständen ab, die in einem adäquaten Kausalzusammenhang stehen müssen: (1) Versicherter Sachschaden: Die Leistungspflicht erfordert einen Sachschaden innerhalb einer deklarierten Betriebsstelle (Versicherungsort), der entgegen den Bedingungen in der (Feuer-)Sachversicherung nicht an einer versicherten, sondern lediglich an einer dem Betrieb dienenden Sache infolge der Verwirklichung einer versicherten Gefahr entstanden sein muss. (2) Betriebsunterbrechung: Versichert sind zwar die Auswirkungen auf den finanzwirtschaftlichen Bereich des versicherten Betriebs, der Tatbestand der Betriebsunterbrechung ist gleichwohl erst erfüllt, wenn der Betrieb im leistungswirtschaftlichen Bereich unterbrochen oder beeinträchtigt ist. (3) Unterbrechungsschaden: Der versicherte Erlösausfall kann sich über einen mehr oder weniger langen Zeitraum (gedehnter Versicherungsfall) erstrecken und wird vertraglich durch die dokumentierte Haftzeit in seiner zeitlichen Ausdehnung begrenzt. Er besteht aus dem entgangenen Betriebsgewinn und den fortlaufenden Kosten, die infolge der Betriebsunterbrechung nicht erwirtschaftet werden konnten. Unterbrechungsschäden, die dadurch entstehen, dass ein Sachschaden mit anschließender Betriebsunterbrechung an einer Stelle eine weitere Betriebsunterbrechung an anderer Stelle des versicherten Betriebs auslöst, sind ohne weitere Vereinbarungen mitversichert (Wechselwirkungsschaden). Wird der Unterbrechungsschaden allerdings durch einen Sachschaden in einem Fremdbetrieb ausgelöst, ohne dass der versicherte Betrieb selbst einen Sachschaden erleidet, fehlt es im versicherten Betrieb an der Bedingung eines versicherten Sachschadens, und der Unterbrechungsschaden ist nur mit einer entsprechenden einzelvertraglichen Vereinbarung mitversichert (Rückwirkungsschaden).

b) Umfang der Entschädigung: Der Unterbrechungsschaden wird regelmäßig um die Kosten zur Schadenminderung ergänzt. Zusätzliche Kosten, die darüber hinaus erst durch die Betriebsunterbrechung entstehen, bspw. in Form von Vertragsstrafen oder Abnahme- oder Lieferverpflichtungen, bedürfen zur Mitversicherung einer gesonderten Vereinbarung. Die Entschädigungsleistungen aus dem Unterbrechungsschaden sind als Betriebseinnahmen zu deklarieren und unterliegen gem. § 24 I Nr. 1a EStG der Besteuerung.

Versicherungswert

Der Versicherungswert soll dem Wert des versicherten Interesses entsprechen. Er ist sowohl zur Bildung der Versicherungssumme als auch im Zuge des Unterbrechungsschadens für den Bewertungszeitraum zu ermitteln und stellt i.S.d. Vollwertprinzips (Vollwertversicherung) neben der Versicherungssumme eine Bestimmungsgröße für die Intensität des Versicherungsschutzes dar. Zur Unterstützung der Summenermittlung kommt in der Praxis das sog. Summenermittlungsschema zur Anwendung, das dem Versicherungsnehmer vom Versicherer oder Versicherungsmakler zur Verfügung gestellt wird. Die Versicherungssumme muss dabei unter Beachtung zukünftiger Erlös- und Kostensituationen gebildet werden, sodass sie dem Versicherungswert als Zukunftsgröße entspricht.

Feuerschutzsteuer

Die Feuer-Betriebsunterbrechungsversicherung erfordert als Bestandteil der Feuerversicherung die Entrichtung der Feuerschutzsteuer durch den Versicherer.

Varianten der Feuer-Betriebsunterbrechungsversicherung

Innerhalb der Feuer-Betriebsunterbrechungsversiche¬rung ist es auf dem Versicherungsmarkt zu Produktdifferenzierungen gekommen. Während in Klein- und Mittelstandsbetrieben regelmäßig die einfache Betriebsunterbrechungsversicherung oder die mittlere Feuer-Betriebsunterbrechungsversicherung mit modifizierten bzw. ergänzenden Bedingungswerken eingesetzt werden, kommt für industrielle oder großgewerbliche Sachgüter- und Dienstleistungsbetriebe die Feuer-(Groß-)Betriebsunter-brechungsversicherung mit den FBUB zur Anwendung, deren Versicherungssumme mindestens 2,5 Mio. Euro beträgt.

Bedeutung

Die Feuer-Betriebsunterbrechungs¬versicherung hat eine Leitfunktion für die weiteren Erscheinungsformen der Betriebsunterbrechungsversicherung und stellt nach dem Prämienvolumen auch deren bedeutendste Ausprägung dar.

{kind=link}

{kind=link}