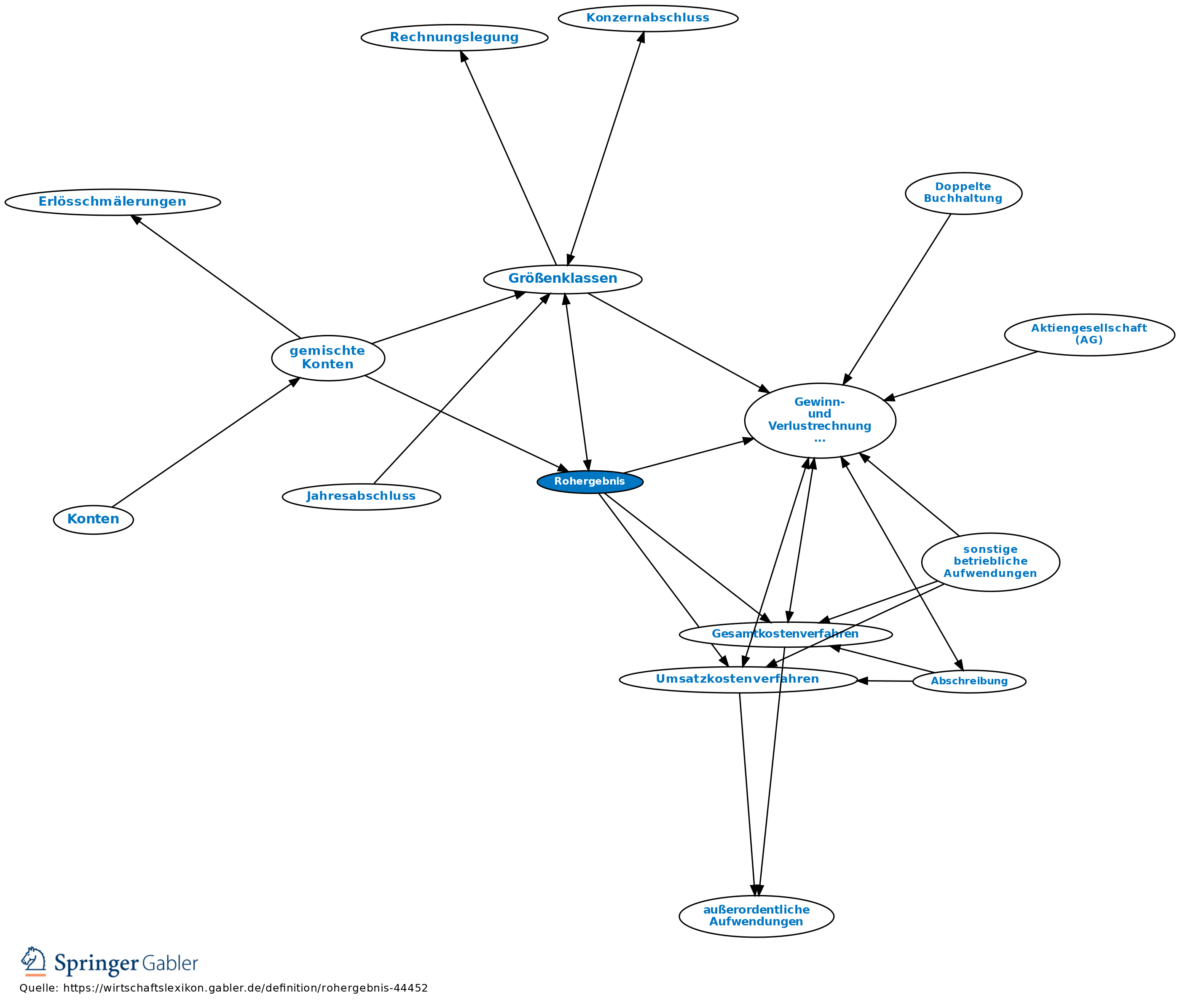

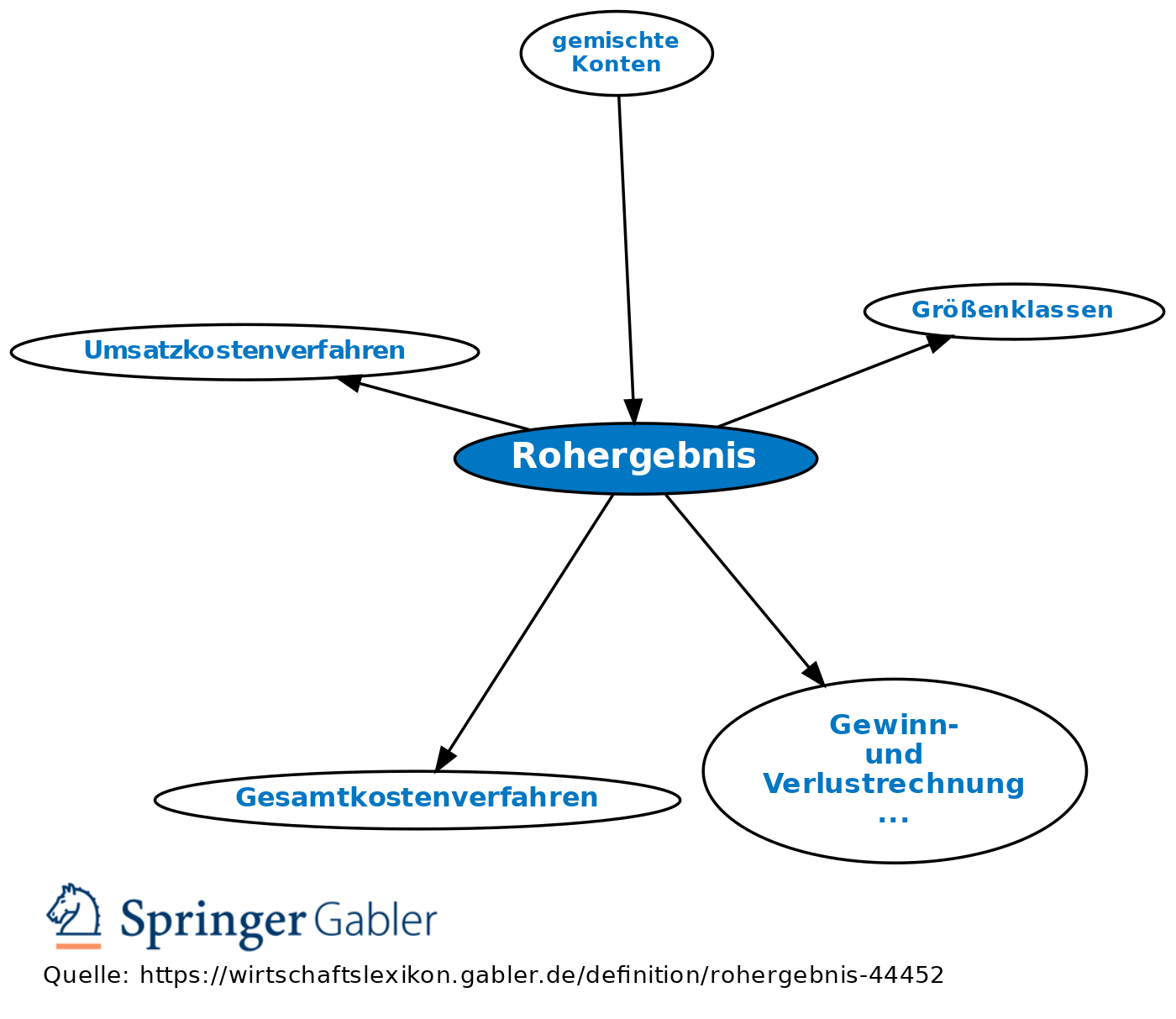

Rohergebnis

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Zwischensaldo der Gewinn- und Verlustrechnung (GuV): Kleinen und mittelgroßen Kapitalgesellschaften (Größenklassen) wird gemäß § 276 HGB bei der Aufstellung der GuV folgendes Wahlrecht eingeräumt: Bei Anwendung des Gesamtkostenverfahrens können folgende Posten zusammengefasst als Rohergebnis ausgewiesen werden: Umsatzerlöse ± Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Erzeugnissen + andere aktivierte Eigenleistungen + sonstige betriebliche Erträge

Materialaufwand. Bei Anwendung des Umsatzkostenverfahrens gilt: Umsatzerlöse

Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen + sonstige betriebliche Erträge. Das Rohergebnis nach den beiden Verfahren weicht i.d.R. voneinander ab.

{kind=link}

{kind=link}