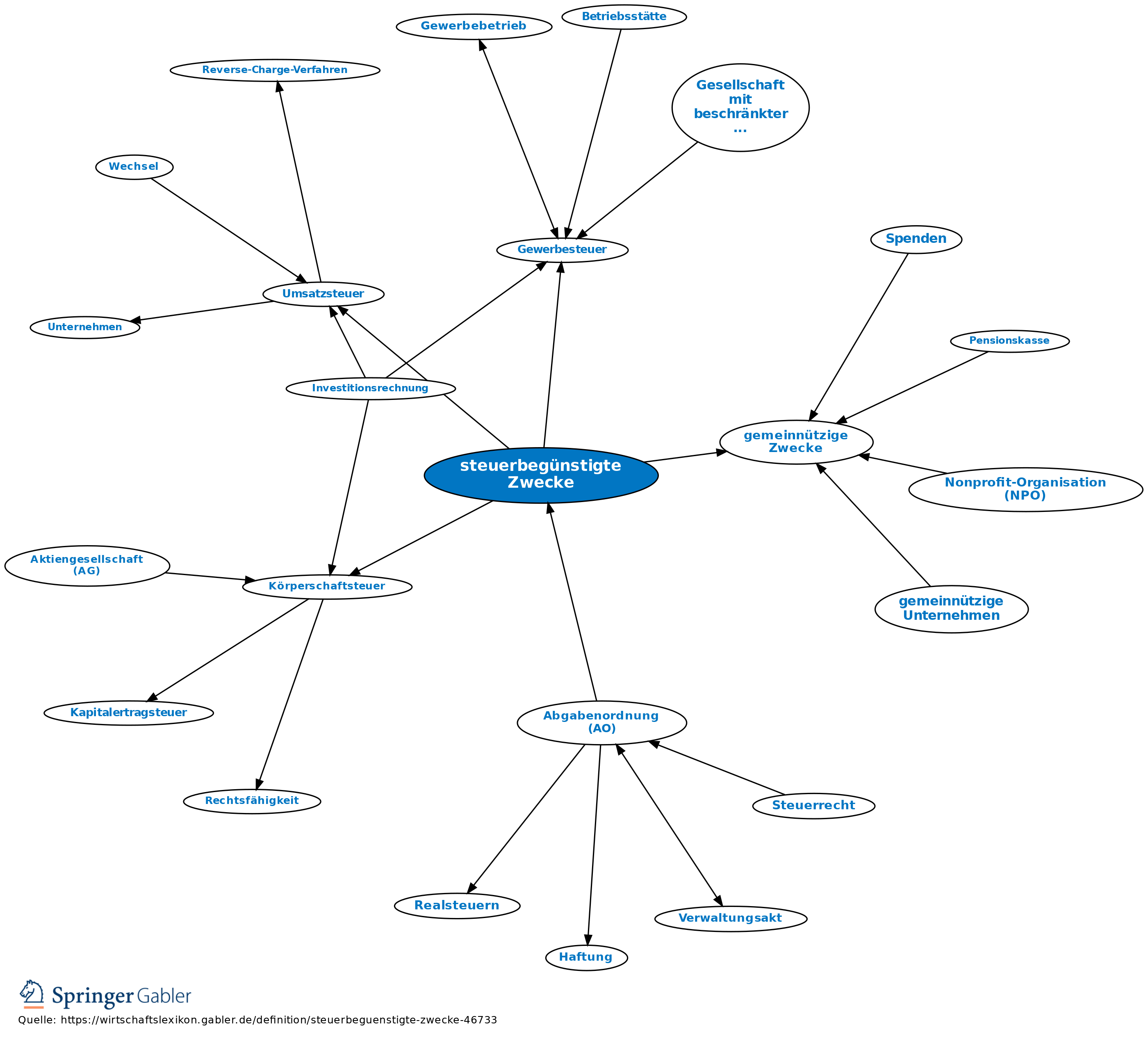

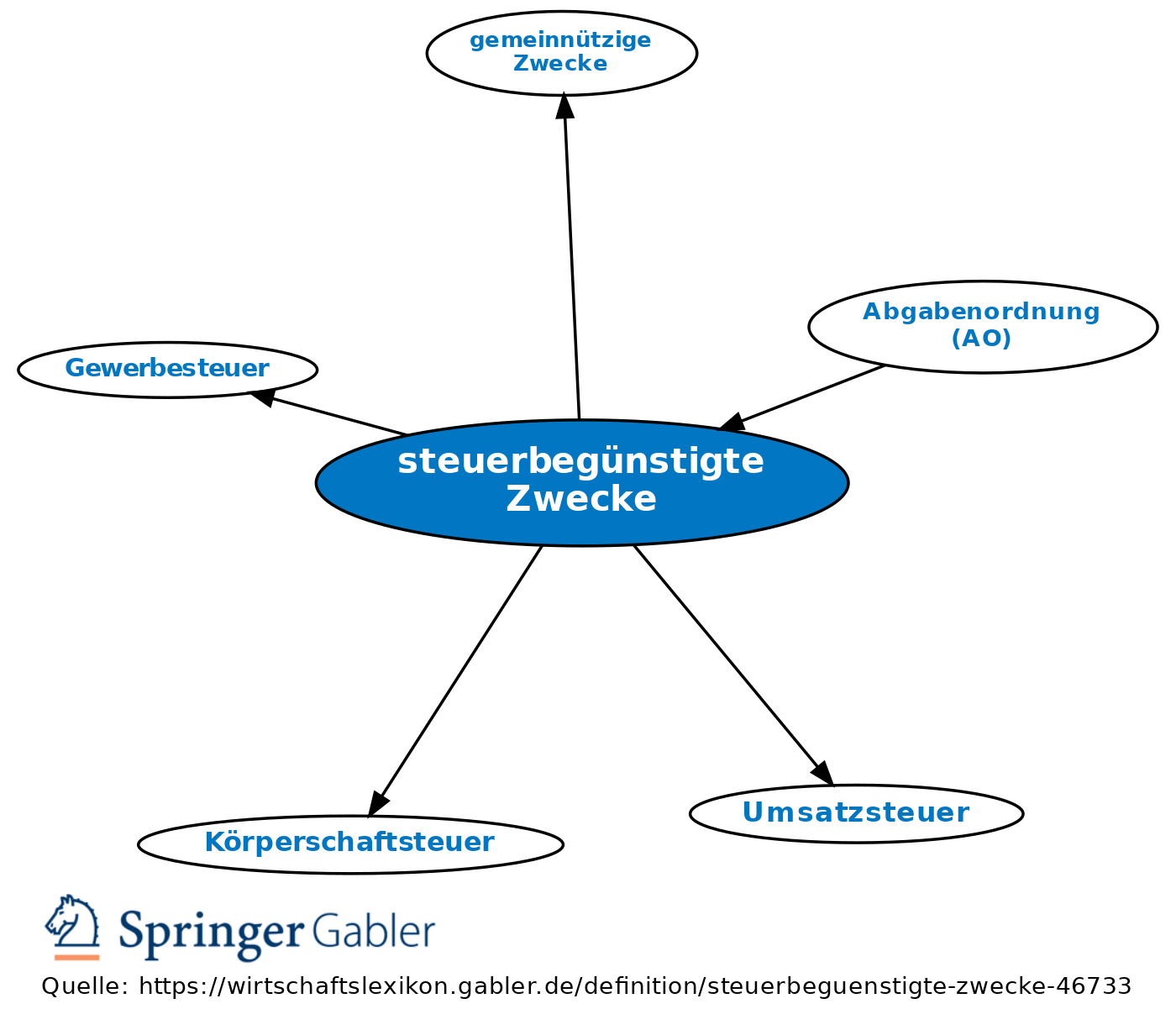

steuerbegünstigte Zwecke

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Anknüpfungspunkte für die Gewährung bestimmter Steuervergünstigungen.

1. Arten: gemeinnützige, mildtätige und kirchliche Zwecke (§§ 51–54 AO; vgl. gemeinnützige Zwecke).

2. Voraussetzungen: Gewährung nur, wenn die steuerbegünstigten Zwecke durch eine Körperschaft, Personenvereinigung oder Vermögensmasse im Sinn des KStG ausschließlich und unmittelbar verfolgt werden.

3. Steuerbefreiungen wegen der ausschließlichen und unmittelbaren Verfolgung steuerbegünstigter Zwecke sind u.a. vorgesehen:

(1) bei der Körperschaftsteuer (§ 5 I Nr. 9 KStG),

(2) bei der früher erhobenen Vermögensteuer (§ 3 I Nr. 12 VStG),

(3) bei der Gewerbesteuer (§ 3 Nr. 6 GewStG),

(4) bei der Grundsteuer (§ 3 I Nr. 3, 4 GrStG) und

(5) bei der Umsatzsteuer (§ 4 Nr. 18 UStG).

Anders: Steuervergünstigungen.

{kind=link}

{kind=link}