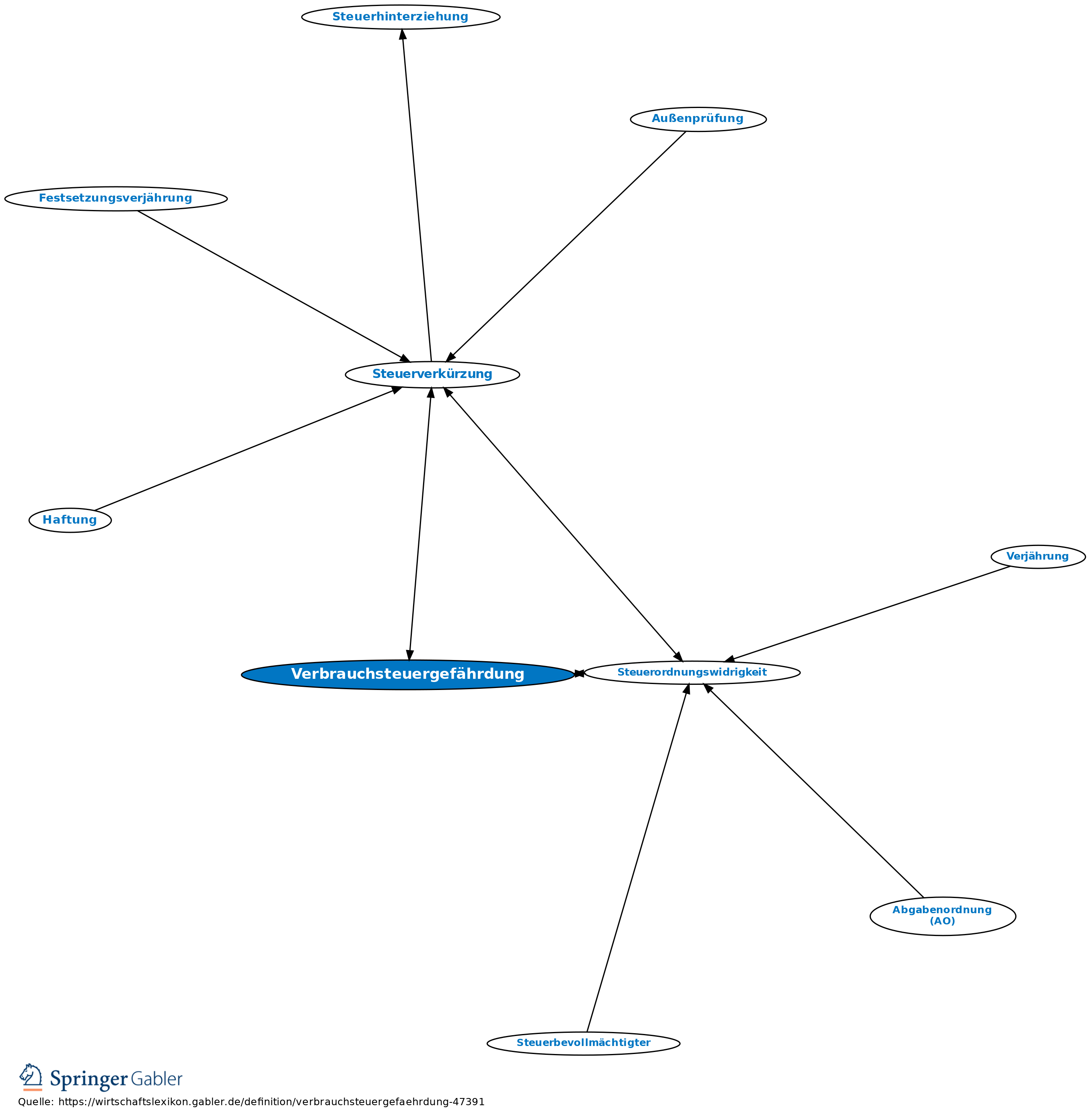

Verbrauchsteuergefährdung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Steuerordnungswidrigkeit nach § 381 AO. Verbrauchsteuergefährdung begeht, wer vorsätzlich oder leichtfertig Vorschriften der Verbrauchsteuergesetze oder der dazu erlassenen Rechtsverordnungen zuwiderhandelt, soweit die Verbrauchsteuergesetze oder die dazu erlassenen Rechtsverordnungen für einen bestimmten Tatbestand auf § 381 AO verweisen, und zwar:

(1) die zur Vorbereitung, Sicherung oder Nachprüfung der Besteuerung auferlegten Erklärungs- oder Anzeigepflichten;

(2) Verpackung und Kennzeichnung verbrauchsteuerpflichtiger Erzeugnisse oder Waren, die solche Erzeugnisse enthalten, oder Verkehrs- oder Verwendungsbeschränkungen für solche Erzeugnisse oder Waren unterliegen;

(3) den Verbrauch unversteuerter Waren in den Freihäfen.

Strafe: Geldbuße wegen Ordnungswidrigkeit bis zu 5.000 Euro; ggf. liegt leichtfertige Steuerverkürzung vor.

{kind=link}

{kind=link}