Verrechnungsverbot

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

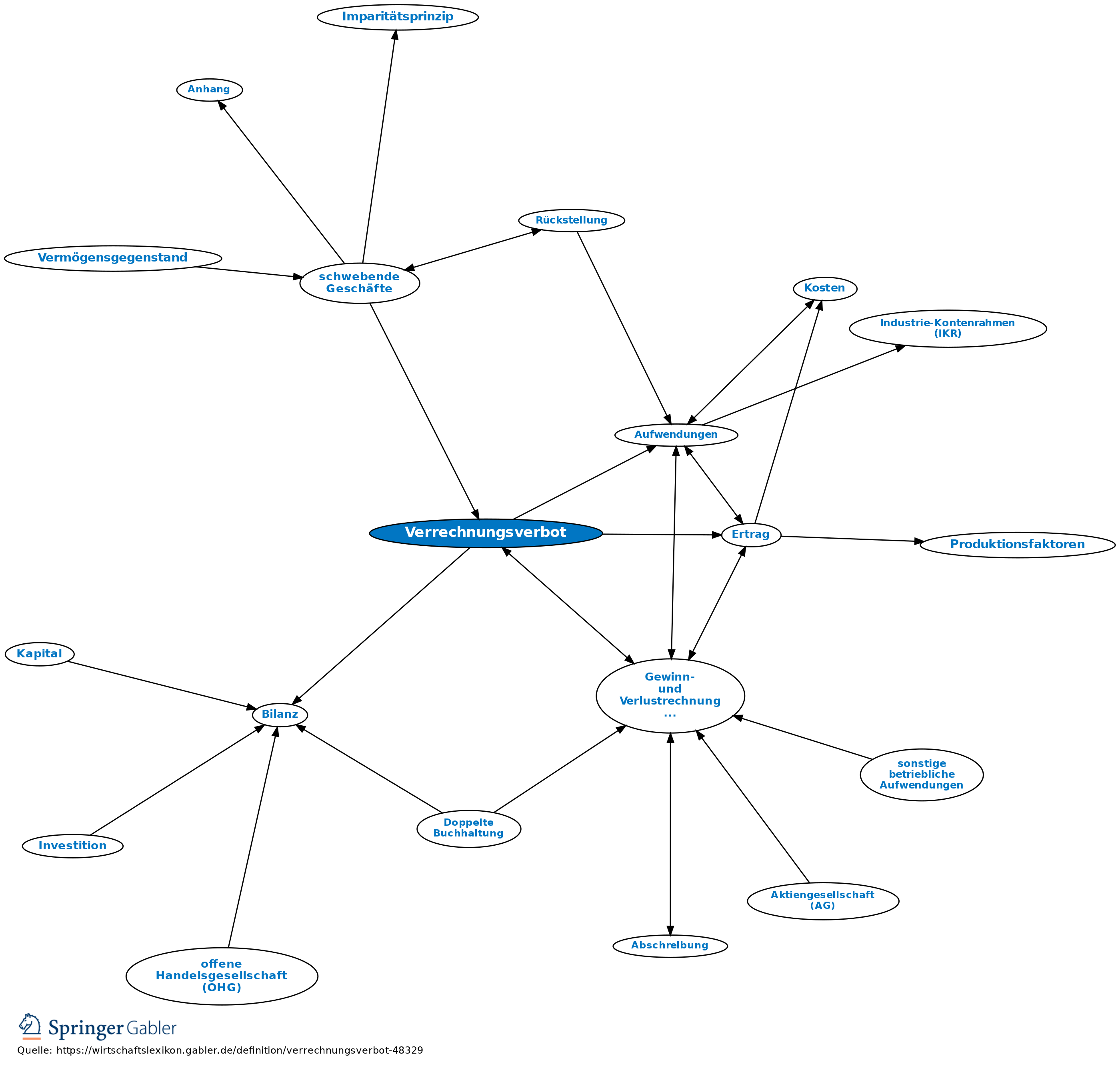

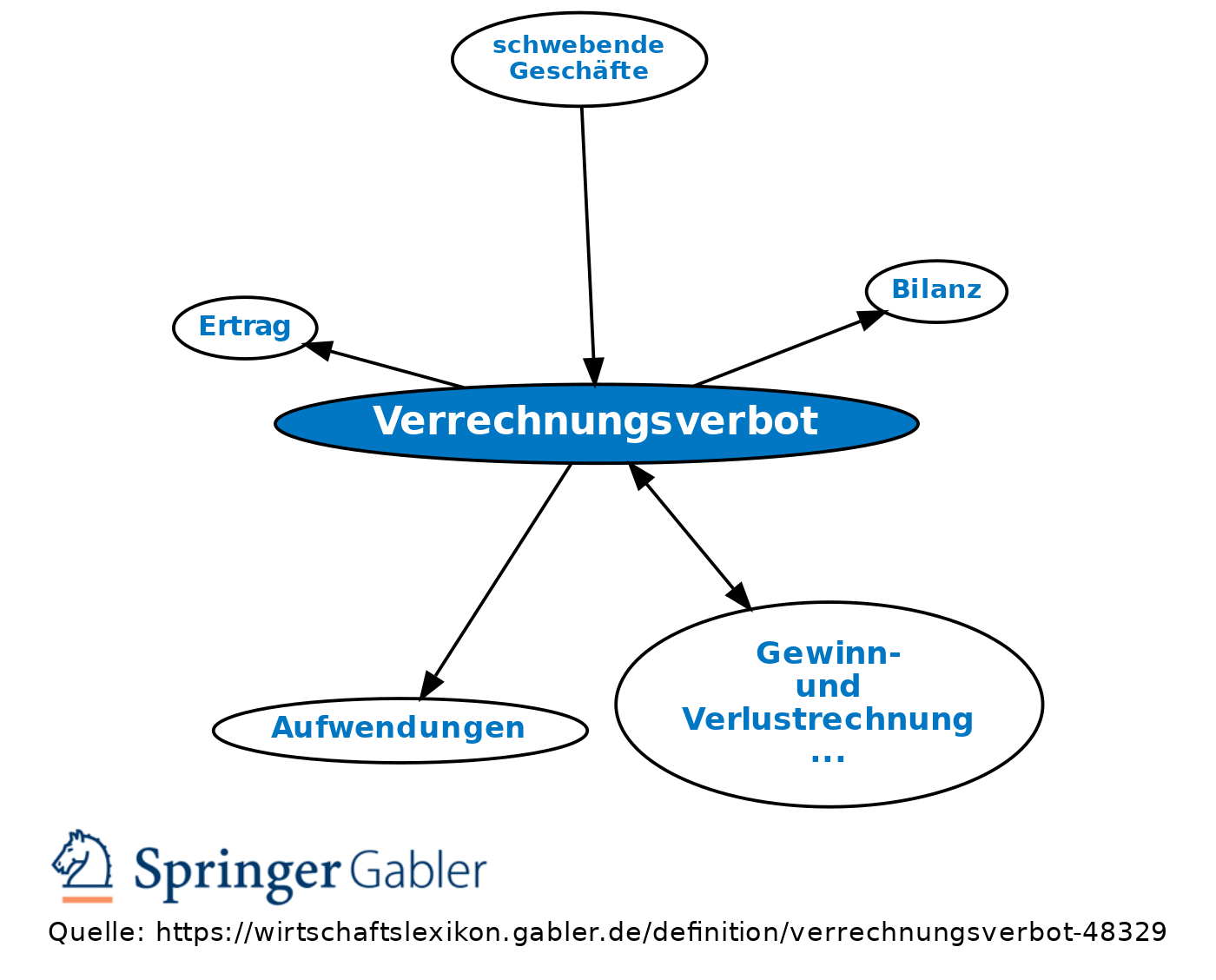

Saldierungsverbot; Grundsatz, nach dem in der Bilanz Posten der Aktivseite nicht mit Posten der Passivseite (namentlich Grundstücksrechte nicht mit Grundstückslasten) und Aufwendungen nicht mit Erträgen verrechnet werden sollen (§ 246 II HGB). Ausnahmen sind zulässig, wenn Forderungen und Verbindlichkeiten gegeneinander aufgerechnet werden könnten (s. weitergehend auch die Ausnahmen von § 246 II HGB). In der Gewinn- und Verlustrechnung (GuV) dürfen Bestandserhöhungen mit Bestandsminderungen an fertigen und unfertigen Erzeugnissen, Erlösschmälerungen mit den Umsatzerlösen und bestimmte Steuererstattungen mit Steuernachzahlungen verrechnet werden.

{kind=link}

{kind=link}