schwebende Geschäfte

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

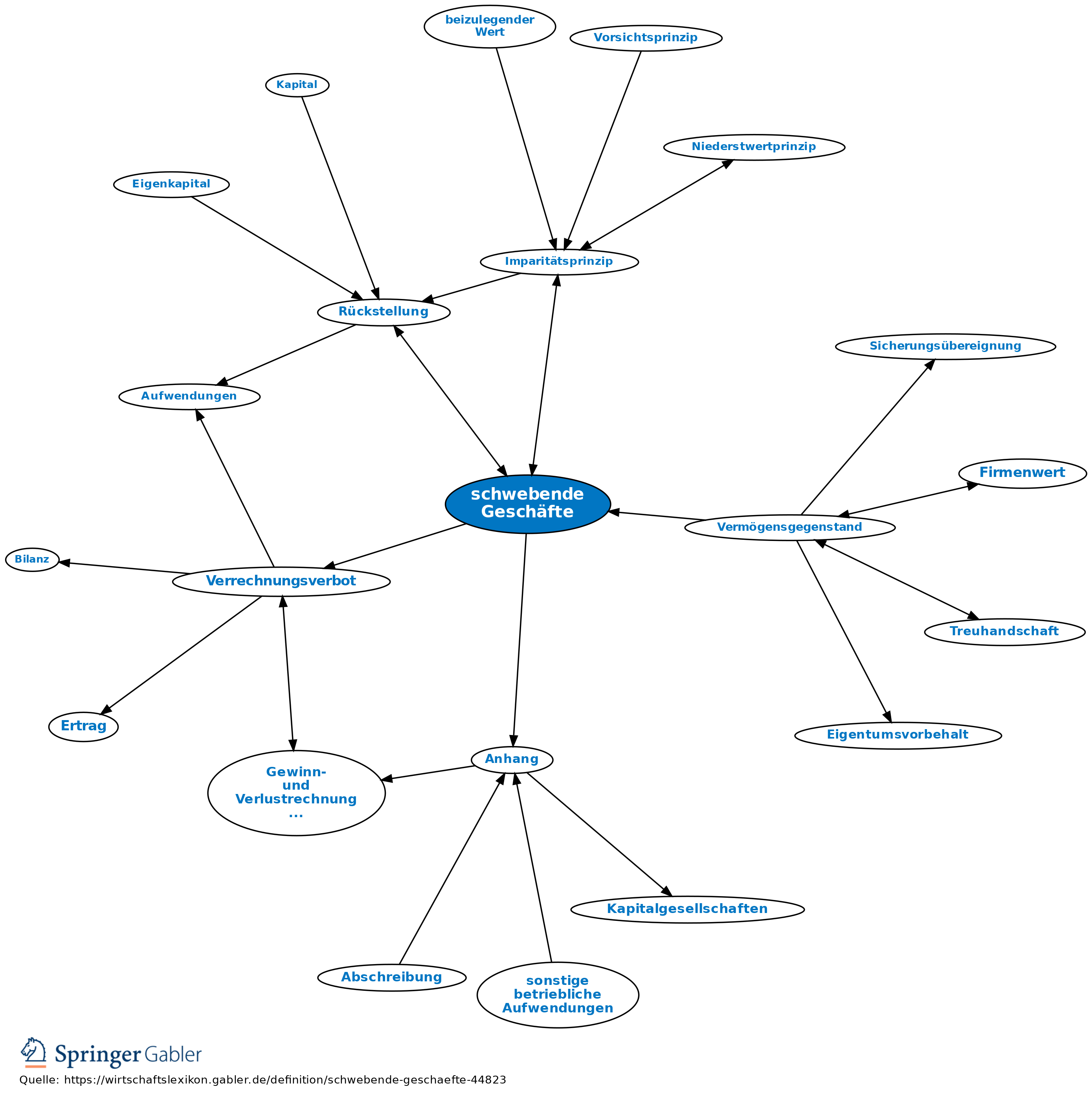

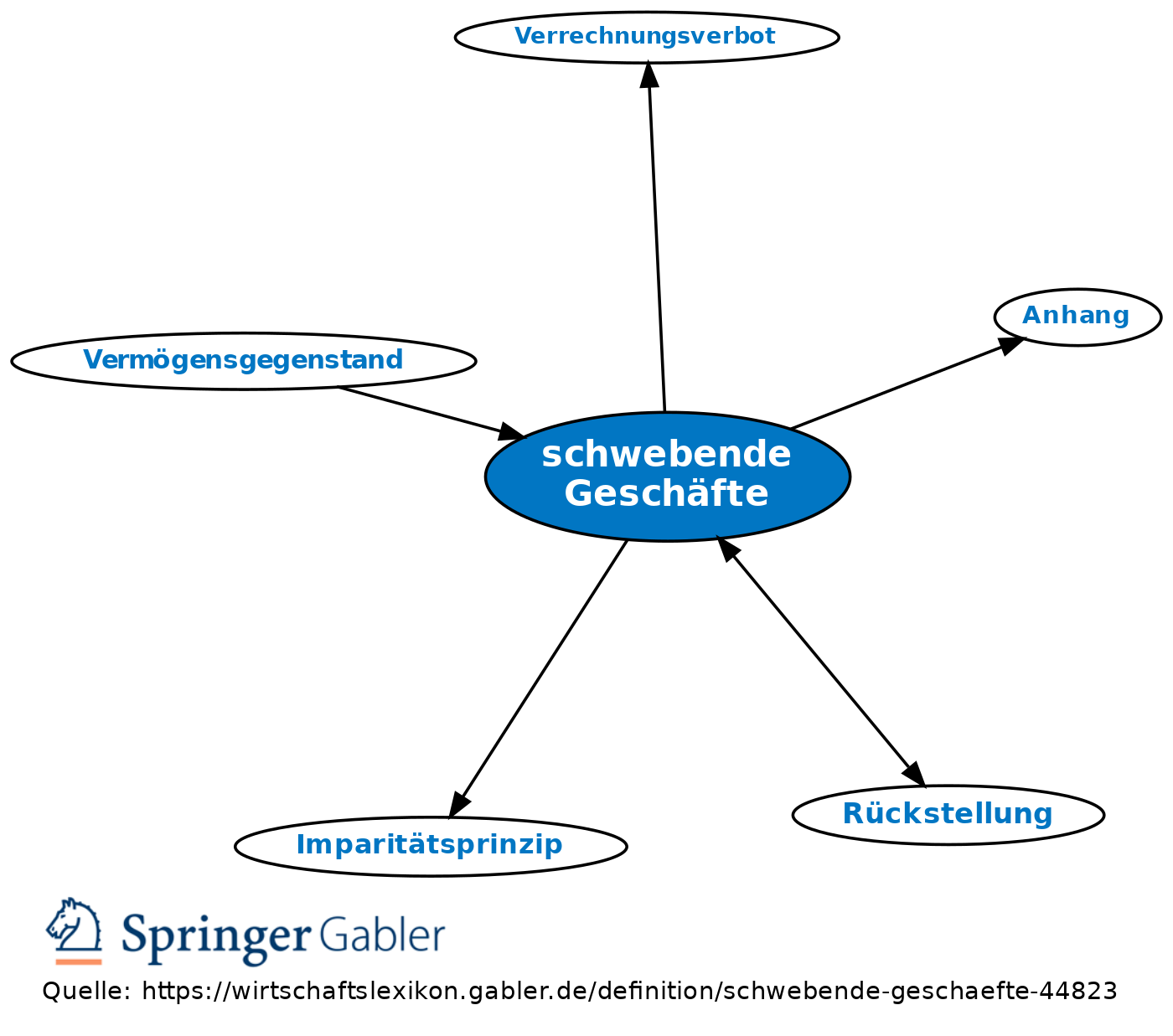

1. Begriff: zweiseitig verpflichtende, auf Leistungsaustausch gerichtete Verträge, die vom Leistungsverpflichteten noch nicht (voll) erfüllt sind.

2. Bilanzierung: Die gegenseitigen Ansprüche und Verpflichtungen aus schwebenden Geschäften werden wegen des Realisationsprinzips im Regelfall nicht bilanziert (unrealisierte Gewinne dürfen nicht vorweggenommen werden; bei ausgeglichenem Ergebnis besteht kein Bilanzierungsbedarf). Droht jedoch ein Verlust, da der zu erbringende Wert größer ist als der Wert der Gegenleistung, muss in der Handelsbilanz wegen des Imparitätsprinzips (Antizipationsgebot für erwartete Verluste) eine Rückstellung für drohende Verluste aus schwebenden Geschäften in Höhe des Verpflichtungsüberschusses gebildet werden. Steuerrechtlich besteht gemäß § 5 IVa EStG ein Ansatzverbot für Drohverlustrückstellungen.

Das Verrechnungsverbot gilt insoweit nicht, doch müssen alle schwebende Geschäfte einzeln auf einen eventuellen Rückstellungsbedarf hin überprüft werden.

Schwebende Geschäfte größeren Umfangs, die für die Beurteilung der Finanzlage von Bedeutung sind, sind im Anhang des Jahresabschlusses einer Kapitalgesellschaft anzugeben (§ 285 I Nr. 3 HGB).

{kind=link}

{kind=link}