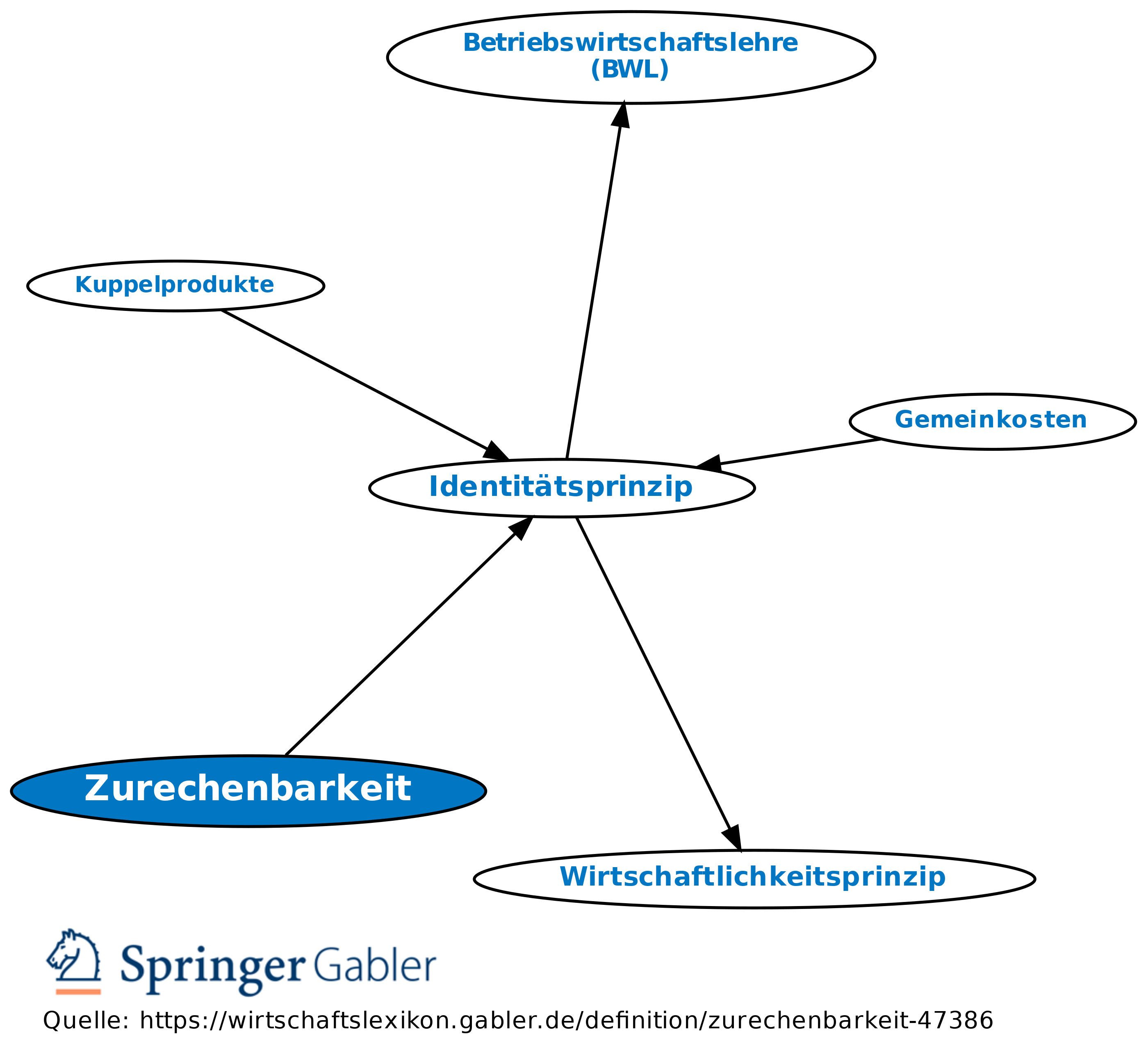

Zurechenbarkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Möglichkeit einer materiell und formal logisch eindeutig-zwingend begründeten Gegenüberstellung zweier Größen (z.B. Erlöse und Kosten, Ausgaben und Güterverbrauch) im Rahmen der wirklichkeitsnahen Abbildung betrieblicher Vorgänge. Als Kriterium für die Beurteilung der Zurechenbarkeit gilt in der Einzelkostenrechnung das Identitätsprinzip als geeignet, wonach zwei Größen dann und nur dann logisch zwingend gegenüberzustellen sind, wenn sie sich als positive und negative Wirkung auf einen identischen dispositiven Ursprung zurückführen lassen.

Unterschiedliche Systeme der Kostenrechnung haben unterschiedlich weit gehende Ansprüche an die Bedingungen, unter denen Kosten zugerechnet werden können.

{kind=link}

{kind=link}