Bewegungsrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

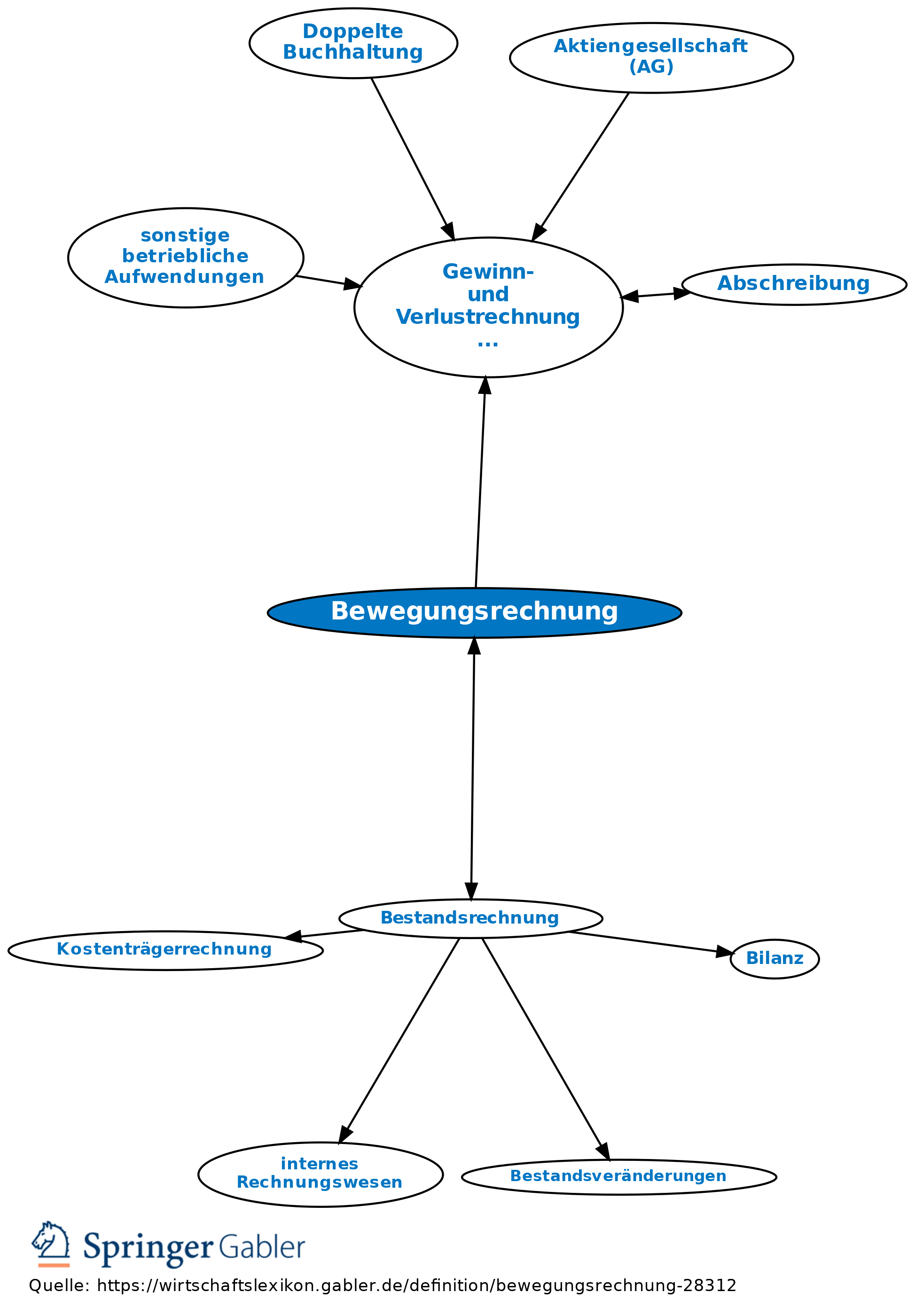

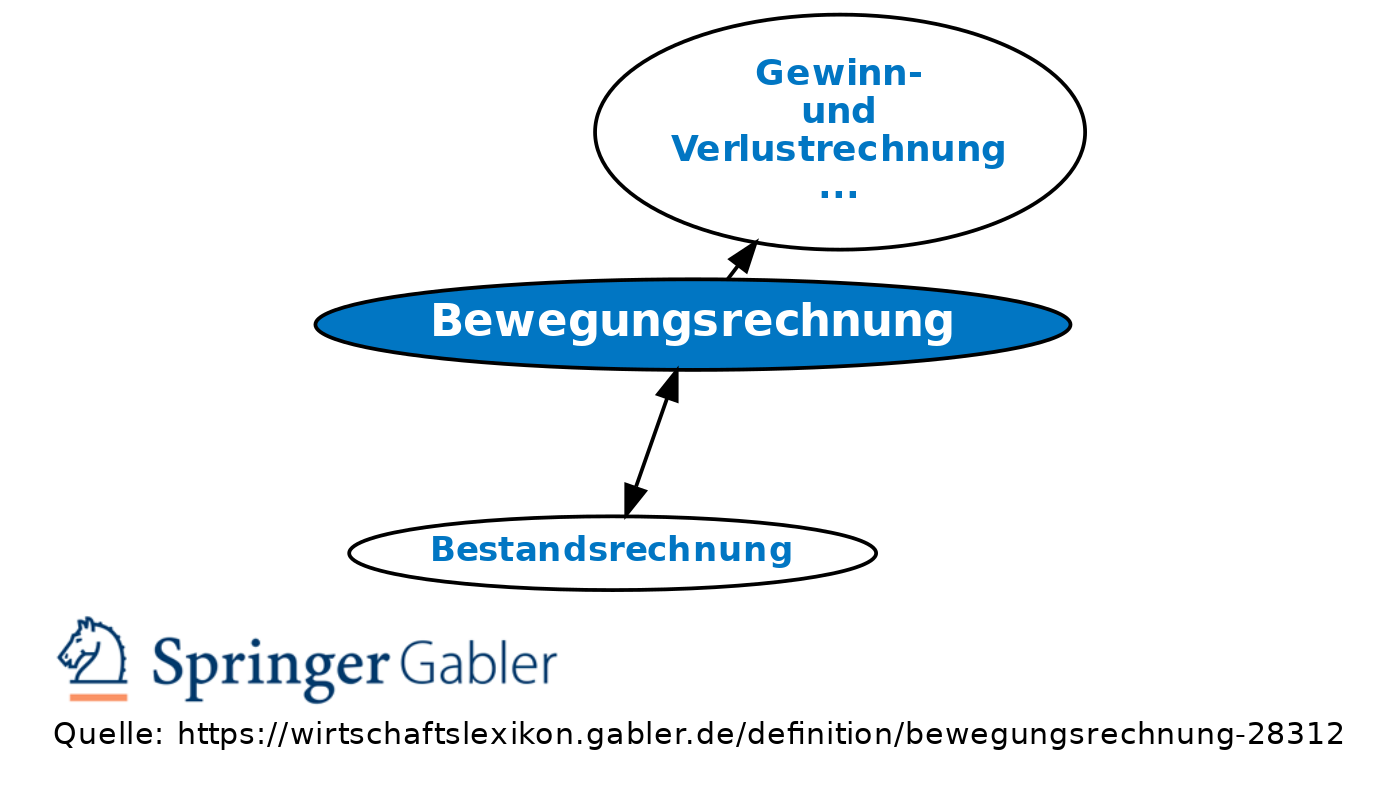

Rechnung, die Bewegungsgrößen erfasst und ausweist. Eine wichtige Bewegungsrechnung ist z.B. die Gewinn- und Verlustrechnung (GuV).

Gegensatz: Bestandsrechnung.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abgrenzung

Anschaffungskosten

Balanced Scorecard

Break-Even-Analyse

Controlling

Economies of Scale

Gesamtkostenverfahren

Handlungskosten

Kennzahlen

Kosten

Lizenzgebühren

Opportunitätskosten

Rechnungswesen

Risiko

Selbstkosten

Steuern

außerordentliche Aufwendungen

innerbetriebliche Leistungsverrechnung

kalkulatorische Zinsen

neutrale Aufwendungen

eingehend

Bewegungsrechnung

ausgehend

eingehend

Bewegungsrechnung

ausgehend