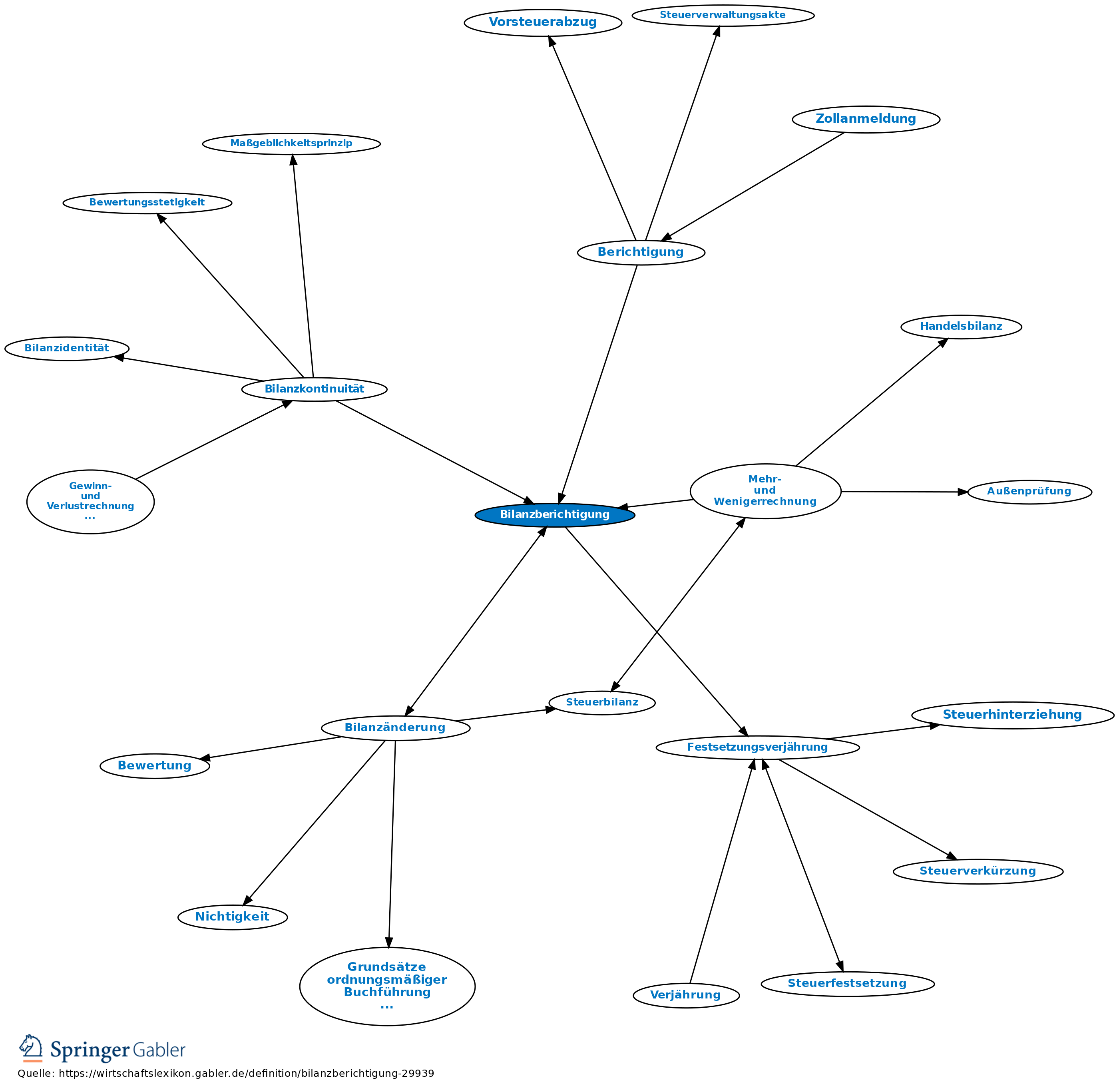

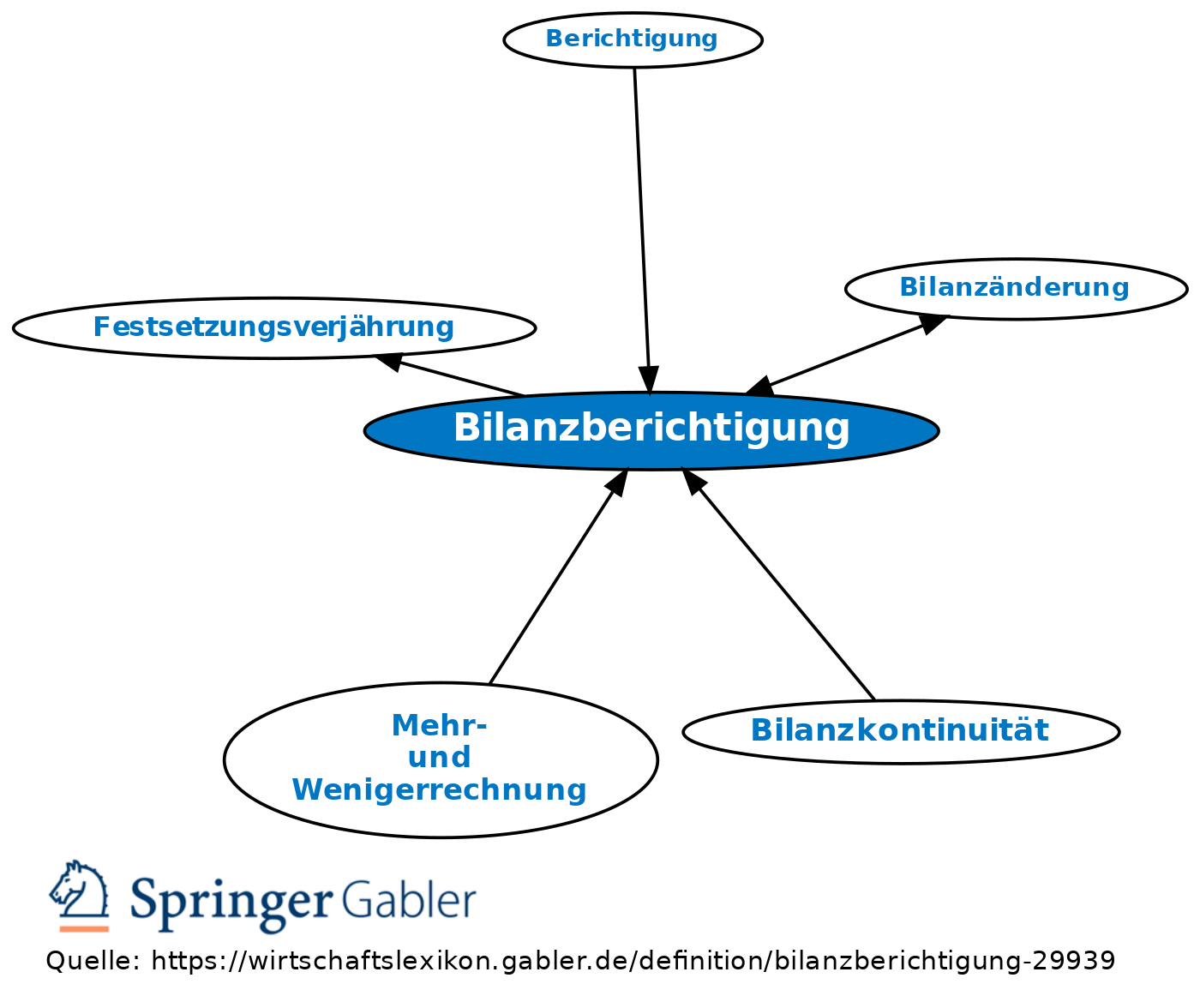

Bilanzberichtigung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Handelsrecht

Änderung von Bilanzen wegen fehlerhafter Bilanzierung (Bilanzänderung).

Steuerrecht

1. Begriff: der Ersatz unrichtiger Bilanzansätze durch zulässige (R 4.4 EstR). Unrichtig sind Werte, die gegen zwingende Vorschriften des Einkommensteuerrechts oder Handelsrechts oder gegen die einkommensteuerlich relevanten Grundsätze ordnungsmäßiger Buchführung (GoB) verstoßen.

Der Steuerpflichtige muss eine Bilanzberichtigung vornehmen, wenn er nachträglich erkennt, dass er falsche Bilanzansätze vorgenommen hat und es hierdurch zu einer Verkürzung der Steuern kommen könnte (§ 153 AO).

In anderen Fällen, in denen die Bilanz unrichtig ist, darf der Steuerpflichtige auch nach Einreichung beim Finanzamt Änderungen vornehmen (§ 4 II EStG).

Bilanzberichtigungen werden außerdem notwendig, wenn nicht der Steuerpflichtige, sondern die Finanzverwaltung Werte v.a. im Rahmen einer Außenprüfung in der Bilanz als unrichtig erkennt.

Die Bilanzberichtigung erfolgt möglichst rückwirkend in dem Jahr, in dem der Fehler passiert ist; hat der Fehler Auswirkungen auf Folgejahre, so werden diese entsprechend berichtigt. Ist die Steuerfestsetzung für das Jahr, in dem der Fehler unterlaufen ist, verjährt (Festsetzungsverjährung), erfolgt eine Berichtigung i.d.R. in der ersten Bilanz, in der die Fehlerberichtigung sich steuerlich auswirken kann.

Anders: Bilanzänderung.

{kind=link}

{kind=link}