Bilanzwahrheit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

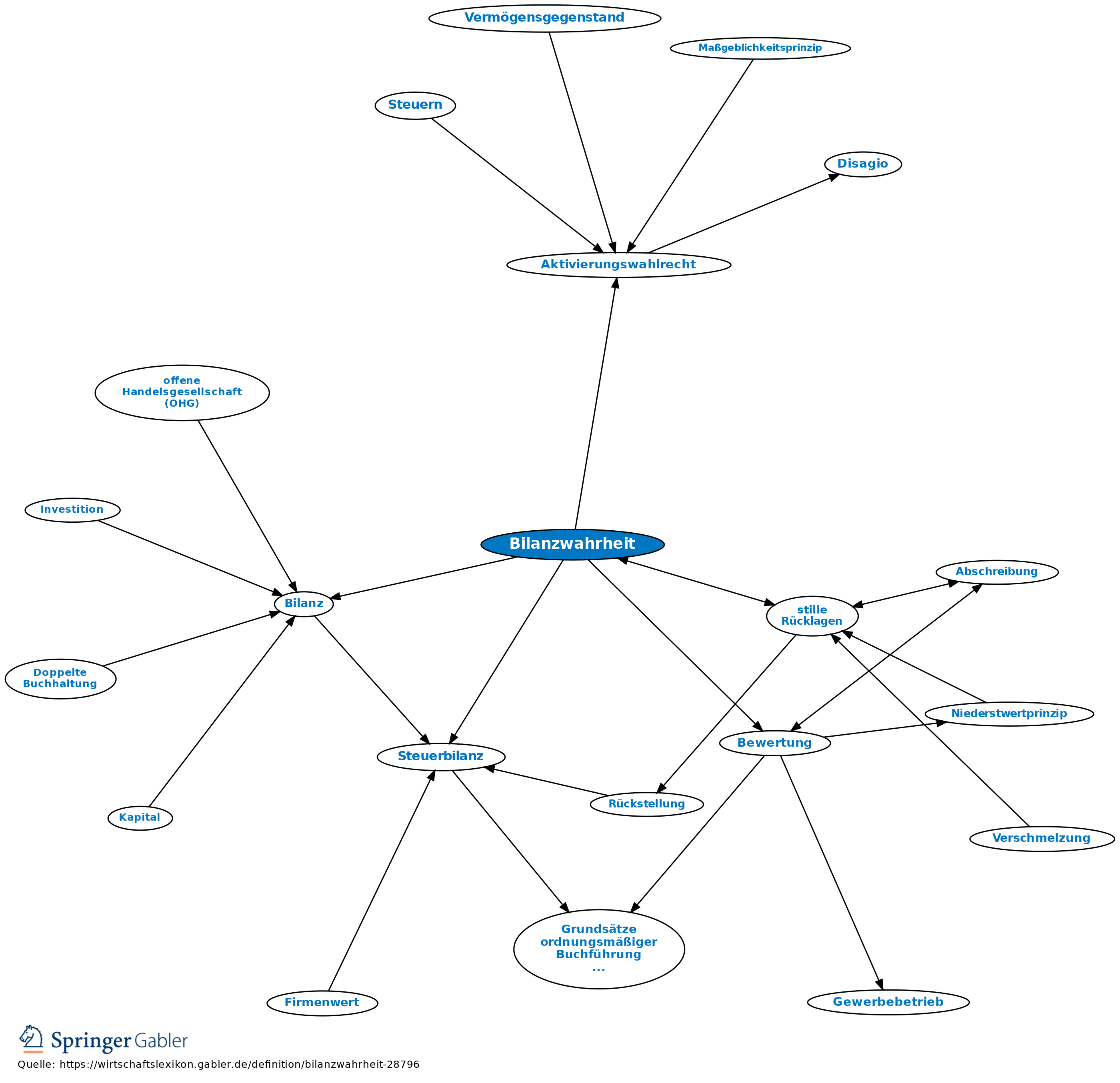

neben der Bilanzklarheit grundlegendes Gestaltungsprinzip bei Aufstellung von Bilanzen. Bilanzwahrheit verlangt v.a. Richtigkeit und Vollständigkeit der Bilanzansätze. Bilanzwahrheit ist in der Steuerbilanz (abgesehen von wirtschaftspolitisch motivierten Wertansätzen, z.B. Sonderabschreibungen) stärker beachtet als in der Handelsbilanz, da das HGB in größerem Umfang stille Rücklagen zulässt, z.T. also Bewertungsfreiheit einräumt; obgleich mit dem Bilanzrechtsmodernisierungsgesetz (BilMoG) die Möglichkeiten zur Legung stiller Reserven erheblich eingeschränkt wurden. Das Prinzip der Bilanzwahrheit kollidiert mit dem handelsrechtlichen Grundsatz der Bilanzvorsicht (Bewertung, Aktivierungswahlrechte, jedoch seit BilMoG dauerhafte Ausschüttungssperren nach § 268 VIII HGB).

{kind=link}

{kind=link}