Erbschaftsbesteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

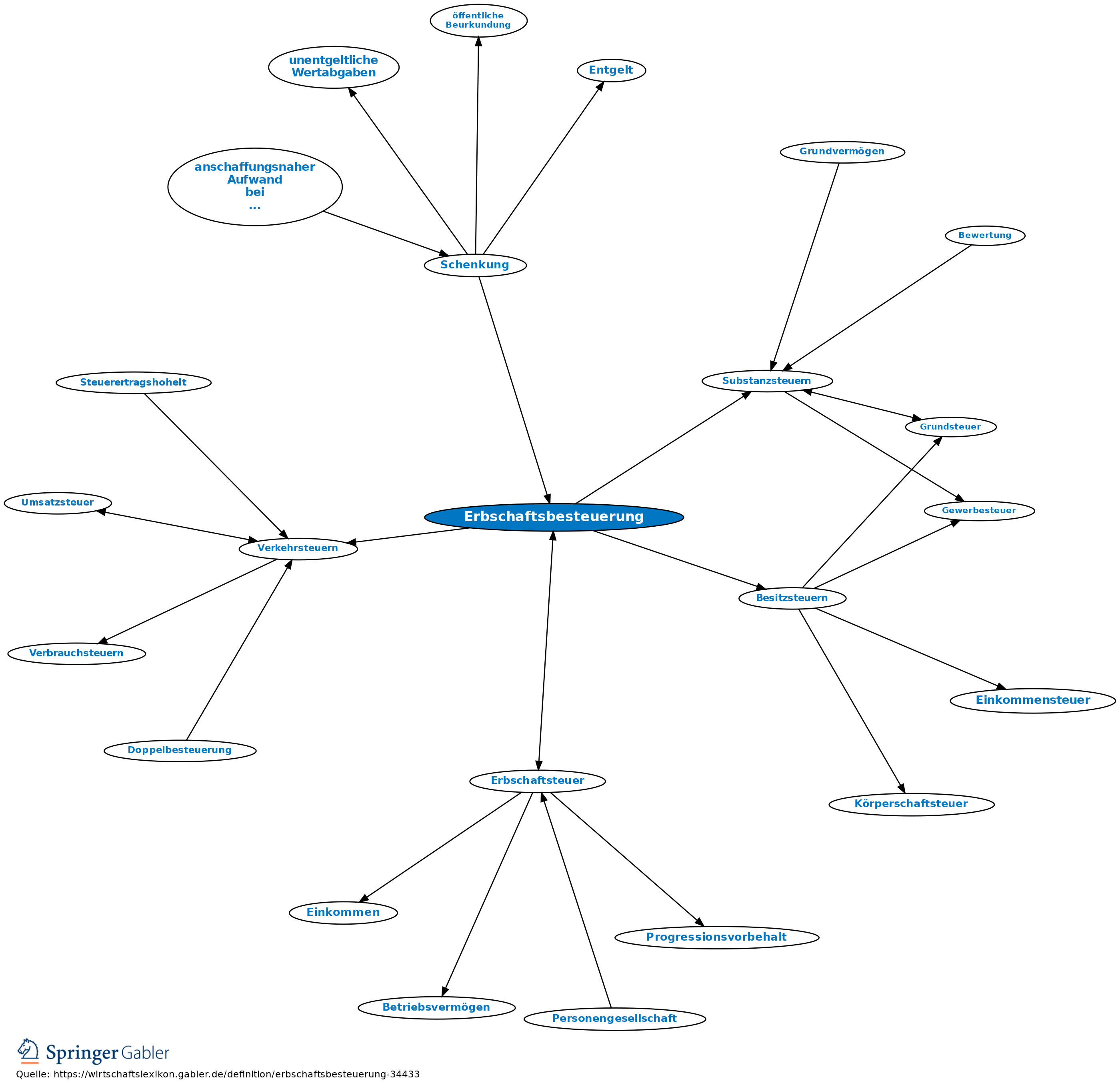

1. Begriff: Die Erbschaftsbesteuerung ist die Erhebung von Steuern von dem Nettowert eines Nachlasses im Zusammenhang mit dem Übergang des Vermögens vom Erblasser auf die Erben.

2. Ausgestaltungsformen:

(1) Nachlasssteuer: Besteuerung der Erbmasse vor Aufteilung auf die Erben;

(2) Erbanfallsteuer: Besteuerung der einzelnen Erben, d.h. nach der Verteilung des Erbes unter die Begünstigten. Grundlage des dt. Erbschaftsteuergesetzes: Erbanfallsteuer; sie erfasst ferner - zur Verhinderung von Steuerumgehungen - Schenkungen unter Lebenden, Zweckzuwendungen und die periodische Besteuerung von Familienstiftungen und -vereinen (Erbschaftsteuer, einmalige Vermögensfälle).

3. Da die Erbschaftsbesteuerung an einen Rechtsvorgang, den Erbfall, anknüpft, kann sie als Verkehrsteuer bezeichnet werden. Sie wird aber auch als eine Besitzsteuer (und zwar Substanzsteuer) bezeichnet, da sie auf das dem Erben durch den Erbfall zugeflossene Vermögen (bzw. bei der Nachlasssteuer: auf den vorhandenen Vermögensbestand des Erblassers unmittelbar vor dem Vermögensübergang) erhoben wird.

{kind=link}

{kind=link}