Zwischengesellschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

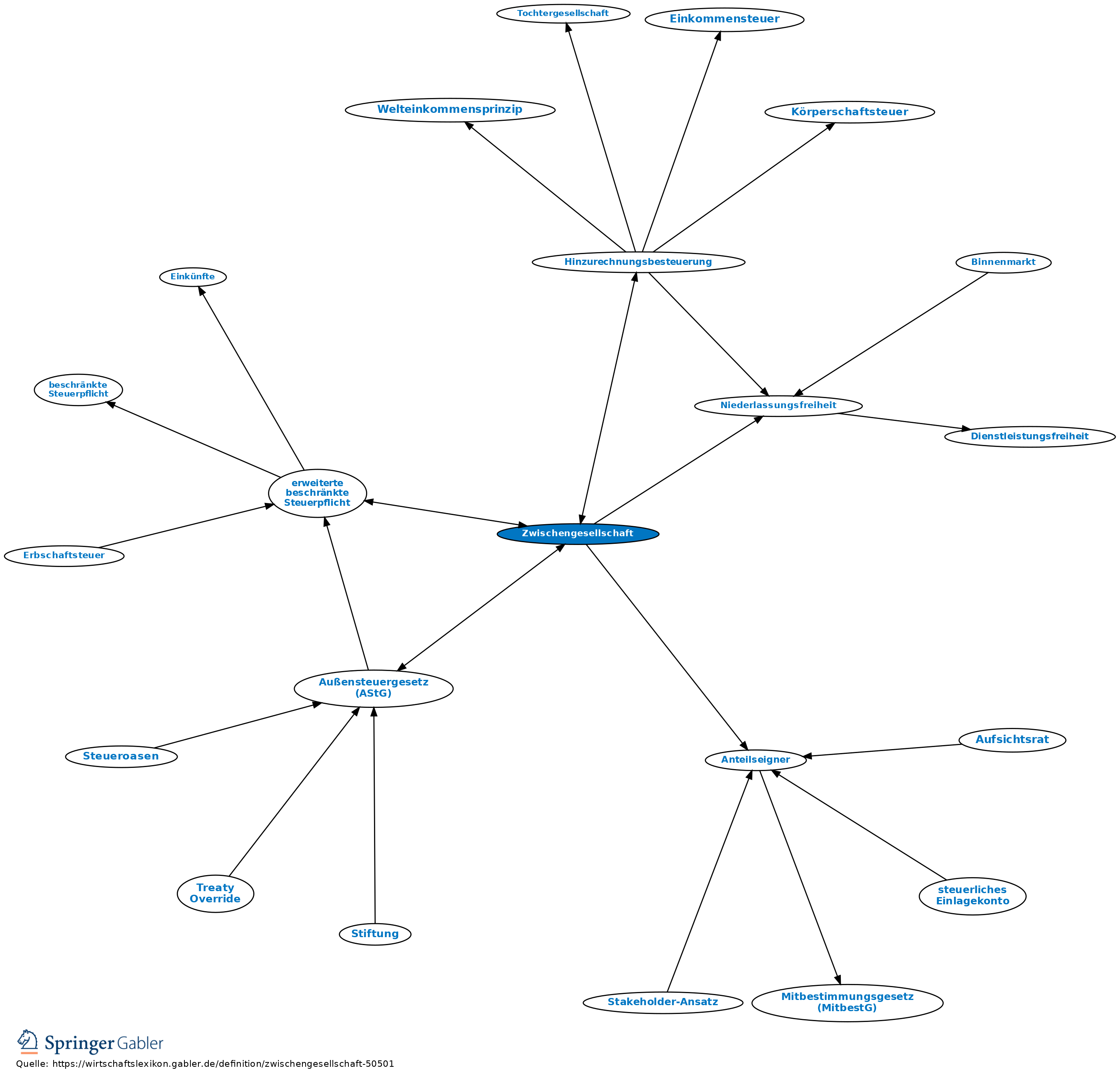

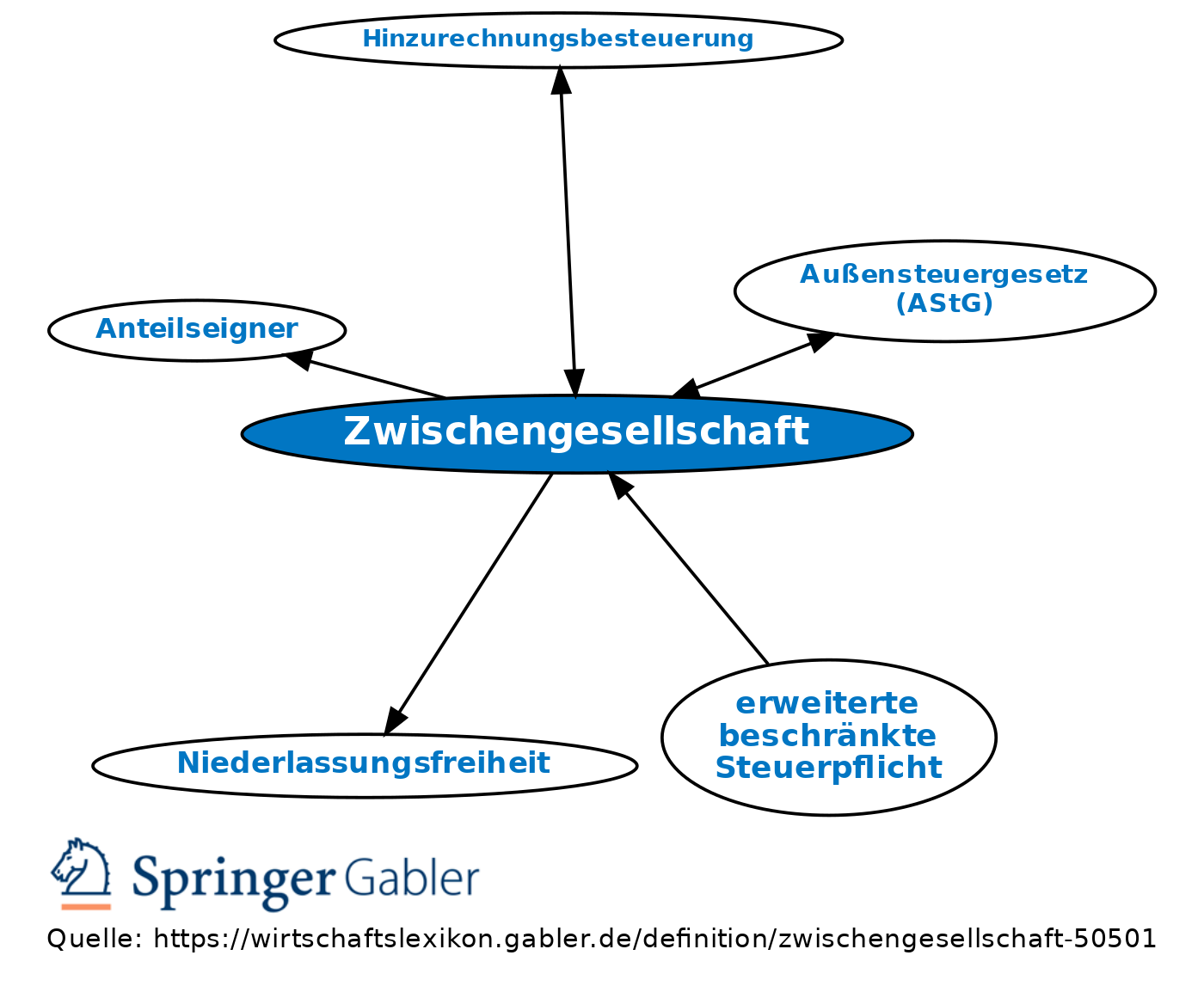

1. Begriff: eine Gesellschaft in einem Niedrigsteuerland, deren Gründung der dt. Gesetzgeber als möglicherweise durch Steuerumgehungsmotive motiviert ansieht und die daher für ihre in Deutschland unbeschränkt steuerpflichtigen Anteilseigner bestimmte steuerliche Folgen (Hinzurechnungsbesteuerung) auslösen kann. Der Begriff kommt daher, dass das Gesetz davon ausgeht, dass der Anteilseigner die Gesellschaft pro forma "zwischen" sich und seine Einkunftsquellen geschoben hat, um zu erreichen, dass es sich zivilrechtlich nicht mehr um "sein" Vermögen und "seine" Einkünfte handelt.

2. Voraussetzungen: Das Außensteuergesetz (AStG) geht von der Einschaltung (Benutzung) einer Zwischengesellschaft (ausländischen Gesellschaft) aus, wenn mehrere Voraussetzungen gegeben sind:

a) ausreichende Beteiligungsquote: Die Gesellschaft muss sich direkt oder indirekt im Mehrheitsbesitz von Steuerinländern befinden; allerdings reicht beim einzelnen Anteilseigner dann bereits schon der Besitz eines einzelnen Anteils aus, um die Hinzurechnungsbesteuerung auszulösen (§ 7 I AStG), wenn nur insgesamt die Mehrheit im Besitz unbeschränkt steuerpflichtiger Personen liegt. Tätigt die ausländische Gesellschaft dagegen Kapitalanlagen, so werden insoweit sogar auch Engagements ohne dt. Mehrheitsbeteiligung erfasst, wenn die eigene Beteiligung des Steuerpflichtigen 1 Prozent beträgt; in Extremfällen auch hier bereits ab einem einzigen Anteil (§ 7 VI AStG; Ausnahme nur bei bestimmten börsennotierten Gesellschaften).

b) Die Gesellschaft wird nur insoweit als Zwischengesellschaft angesehen, wie sie nicht aktive Tätigkeiten ausführt. Somit unterliegen nur Einkünfte der Zwischengesellschaft aus passiven Quellen der Hinzurechnungsbesteuerung; auch diese können in Bagatellfällen (§ 9 AStG) von dieser Besteuerung ausgenommen werden.

c) Als Zwischengesellschaft kann eine Gesellschaft außerdem nur in Bezug auf diejenigen Einkünfte angesehen werden, die einer niedrigen Besteuerung unterliegen. Denn nur dann macht die Annahme Sinn, die Gesellschaft sei zwischen Eigentümer und Einkommensquelle eingeschoben worden, um dt. Steuern zu sparen. Von einer niedrigen Besteuerung geht man in diesem Zusammenhang dann aus, wenn die Steuerbelastung im Ausland weniger als 25 Prozent beträgt (§ 8 III AStG). Eine niedrige Besteuerung liegt für nach dem 31.12.2007 beginnende Wirtschaftsjahre auch dann vor, wenn Ertragsteuern von mind. 25 Prozent zwar rechtlich geschuldet, jedoch nicht tatsächlich erhoben werden.

3. Charakterisierung: Überträgt ein in Deutschland unbeschränkt Steuerpflichtiger eine Einkommensquelle auf eine ausländische Gesellschaft, hat nicht mehr er, sondern nur noch die Gesellschaft steuerpflichtige Einkünfte (solange keine Ausschüttungen vorgenommen werden). Das kann, v.a. wenn es sich um Einkommen aus dem Ausland handelt, dazu führen, dass diese Einkommensquelle dann vom dt. Steueranspruch nicht mehr erfasst wird. Der Steuerpflichtige fügt also die Kapitalgesellschaft zwischen sich und die Einkommensquelle ein, um nicht der dt. Besteuerung zu unterliegen (daher die Bezeichnung Zwischengesellschaft).

4. Fiskalische Gegenmaßnahmen: Liegt eine Zwischengesellschaft vor, so führen die Einkünfte, für die die ausländische Gesellschaft als Zwischengesellschaft fungiert, beim inländischen Anteilseigner zu einer Zusatzbesteuerung, die den erzielten Vorteil aus der Steuergestaltung wieder ausgleicht (sog. Hinzurechnungsbesteuerung; §§ 7 ff. AStG). Mit dem Jahressteuergesetz 2008 wurde § 9 AStG geändert. Es ist keine Hinzurechnungsbesteuerung vorzunehmen, wenn die passiven Einkünfte nicht mehr als 10 Prozent der Bruttoerträge betragen und 80.000 Euro (bisher 62.000 Euro) nicht übersteigen. Außerdem wurde auf die übergeordneten Vorgaben des EG-Rechts (v.a. auf die Niederlassungsfreiheit) insoweit Rücksicht genommen, als die Hinzurechnungsbesteuerung bei Anteilen an einer Gesellschaft in einem anderen EU-Staat dann unterbleibt, wenn der Steuerpflichtige nachweisen kann, dass die Gesellschaft einer echten wirtschaftlichen Tätigkeit nachgeht (genaue Voraussetzungen dieses Nachweises sind kompliziert, vgl. § 8 II AStG).

{kind=link}

{kind=link}