Herstellungsaufwand

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

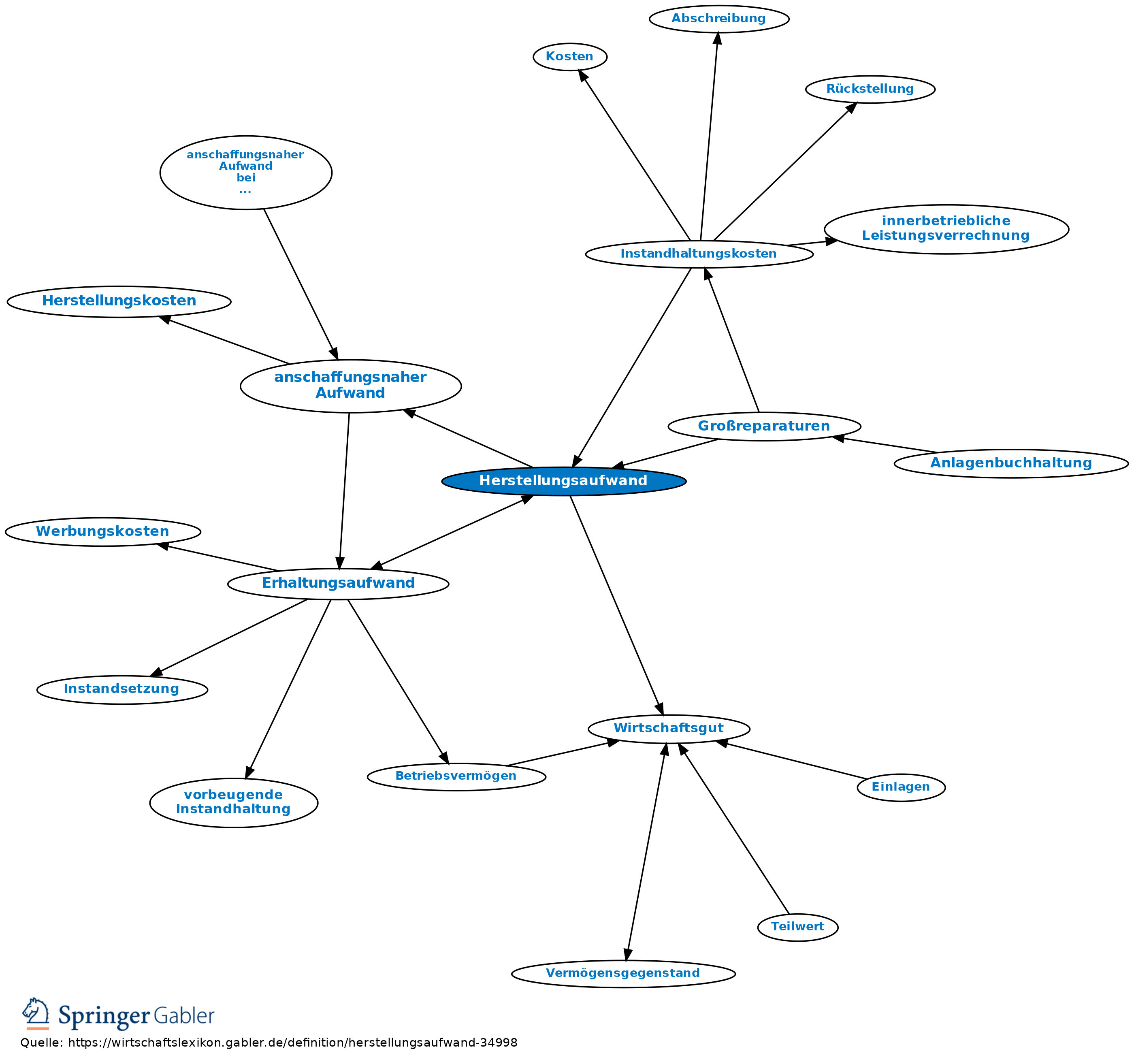

Begriff des Einkommensteuerrechts zur Abgrenzung gegenüber Erhaltungsaufwand. Herstellungsaufwendungen sind Aufwendungen, durch die entweder ein Wirtschaftsgut neu beschafft oder ein vorhandenes über seinen ursprünglichen Zustand hinaus verbessert, in seinem Wesen erheblich verändert oder wesentlich in seiner Substanz erweitert wird, z.B. Anbaukosten, Umbaukosten. Aufwendungen, die für sich allein betrachtet Erhaltungsaufwand darstellen, sind steuerlich als Herstellungsaufwendungen zu behandeln, wenn sie in engem räumlichen und zeitlichen Zusammenhang mit Herstellungsaufwendungen anfallen (anschaffungsnaher Aufwand, R 6.3 EStR). Nach der Fertigstellung des Gebäudes ist Herstellungsaufwand anzunehmen, wenn Aufwendungen durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Erweiterung oder für die über den ursprünglichen Zustand hinausgehende wesentliche Verbesserung eines Gebäudes entstehen (§ 255 II S. 1 HGB). Betragen die Aufwendungen nach Fertigstellung eines Gebäudes für die einzelne Baumaßnahme nicht mehr als 4.000 Euro (Rechnungsbetrag ohne Umsatzsteuer) je Gebäude, ist auf Antrag dieser Aufwand stets als Erhaltungsaufwand zu behandeln. Auf Aufwendungen, die der endgültigen Fertigstellung eines neu errichteten Gebäudes dienen, ist die Vereinfachungsregelung jedoch nicht anzuwenden.

{kind=link}

{kind=link}